「アンダークラス」増加という危機 格差拡大は社会に何をもたらすか (情報労連リポート 2018/10/16)~

アンダークラス層なら灯油の購入が困難。

北海道なら凍死する。

凍死した人がいない。

餓死した人もいない。

サウナに行かないし、行けない。コンサートに行かないし、行けない。クラシックレコード愛好会に入らないし、入れない。飲酒が出来ない。競馬が出来ない。風俗で遊べない。何もできない生活が待っている。

「格差社会」が問題視されるようになってから久しい。格差の実態はどうなっているのだろうか。『新・日本の階級社会』の著者である橋本教授に聞いた。

「アンダークラス」の誕生

日本の所得格差は、高度経済成長期にいったん縮小しました。それ以前は、都市と地方、大企業と中小企業、学歴や男女の間で大きな所得格差がありましたが、高度経済成長が始まると、それらの格差は縮小しました。

ところが、高度経済成長が終わり、1980年ごろになると、格差は拡大に転じます。以後およそ40年、格差拡大の傾向が続いています。

近年、格差拡大の一番の要因となっているのは、正社員と非正規労働者の格差です。バブル崩壊以降、日本企業は非正規雇用を拡大し、多くの若者たちが非正規雇用労働者になりました。労働者階級は正規と非正規とに分断されました。

いったん非正規雇用で働くと正社員になるのが難しくなります。その結果、労働条件が低賃金・不安定のまま、一生を通じて非正規雇用で働く人たちが激増しています。私は、こうした人たちが新しい下層階級、つまり「アンダークラス」を形成し始めていると考えています。一般に資本主義社会には、経営者などの「資本家階級」、管理職・専門職・上級事務職からなる「新中間階級」、現場で働く「労働者階級」、自営業者などの「旧中間階級」という、四つの階級が存在しますが、労働者階級が上下に分裂して「アンダークラス」が生まれたのです。

「アンダークラス」の実態

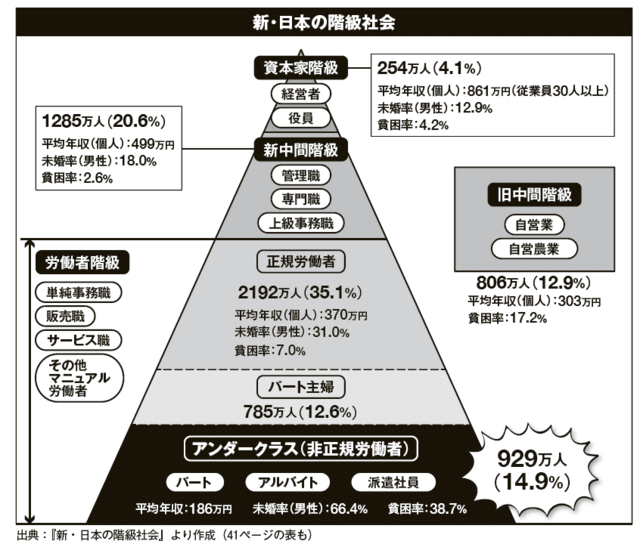

アンダークラスは、パート主婦や有期契約の専門職や管理職を除いた非正規雇用労働者です。その数を政府の統計から推計すると、928万7000人(2012年就業構造基本調査)に上り、就業人口の14.9%に当たります。

アンダークラスの暮らしはたいへん厳しいものです。個人の平均年収は186万円、世帯の平均年収は343万円です。資産ゼロの世帯の比率は31.5%に上っています(表1)。

表1 階級の特徴

| | 資本家階級 | 新中間階級 | 正規労働者 | アンダークラス

(非正規労働者) | 旧中間階級 |

|---|

| 人数 |

254万人 |

1285万人 |

2192万人 |

929万人

(他にパート主婦785万人) |

806万人 |

| 全就業者数に占める割合 |

4.1% |

20.6% |

35.1% |

14.9%

(他にパート主婦12.6%) |

12.9% |

| 週平均労働時間 |

45.1時間 |

43.4時間 |

44.5時間 |

36.3時間 |

40.6時間 |

| 個人の平均年収 |

604万円 |

499万円 |

370万円 |

186万円 |

303万円 |

| 世帯の平均年収 |

1060万円 |

798万円 |

630万円 |

343万円 |

587万円 |

| 貧困率 |

4.2% |

2.6% |

7.0% |

38.7% |

17.2% |

| 配偶関係(男性)未婚 |

12.9% |

18.0% |

31.0% |

66.4% |

10.2% |

| 配偶関係(女性)未婚 |

7.0% |

22.5% |

33.5% |

56.1% |

8.1% |

| 資産ゼロ世帯の比率 |

3.5% |

5.9% |

14.5% |

31.5% |

11.1% |

| 生活に満足している人の比率 |

45.1% |

36.3% |

35.6% |

18.6% |

32.5% |

橋本健二『新・日本の階級社会』(講談社現代新書)P82-83から引用

非正規雇用労働者は、労働時間が短いから収入が少ないようにも思えますが、週平均労働時間を見ると36.3時間です。1日8時間、週5日のフルタイムより少し短いだけで、過半数は週40時間以上働いています。

未婚率も高くなっています。アンダークラスの男性の未婚率は66.4%にまで達しています。一方、女性の未婚率は56.1%です。結婚しているパート主婦は「アンダークラス」から除外しているため、残りの43.9%は夫と離死別した女性たちです。彼女たちの多くはシングルマザーで、多くが厳しい経済状態に置かれています。

さらに、生活に不満を持つ人の割合が非常に高く、「自分は幸せだ」と考える人が他の階級よりも少ないことが挙げられます。そのため多くの人が、精神的に厳しい状態に追い込まれています。私を中心とする研究グループが2016年に首都圏を対象に行った調査(2016年首都圏調査)によると、「うつ病やその他の心の病気の診断や治療を受けたことのある人」の割合は、アンダークラスでは20%に上りました(新中間階級は8.0%、正規労働者は7.2%)。

こうした人たちがアンダークラスになった背景には、非正規雇用の増大が基本にあります。特に就職氷河期に学校を卒業した人たちが、そのボリュームゾーンになっています。その他にも学校でいじめに遭うなど、人間関係のトラブルなどを要因として仕事に就けなかった人もいます。社会のさまざまな問題が、アンダークラスの人たちに集中的に現れていると言えます。

格差の固定化と下層移行

格差拡大の傾向を見ると、豊かな家庭がより豊かになり、貧しい家庭がより貧しくなるという傾向がはっきりと読み取れます。企業経営者や役員を中心とする資本家階級は、世襲される傾向が強まる一方で、新中間階級や労働者階級の子どもが資本家階級になることは難しくなっています。

しかし他方では、新中間階級や労働者階級の子どもたちがアンダークラスに転落するというケースが増えています。階級の上昇は難しい一方で、下降移動は相当程度起きているというのが現状です。

アンダークラスにおける「格差の固定化」や「貧困の連鎖」という問題は確かにあります。ただしアンダークラスには、経済的な事情から結婚できず、子どもを産み育てられない人が高い割合でいます。そうすると、貧困の連鎖は必ずしも起こりません。子どもがいないからです。

そうなると、そのポジションに他の階級の誰かが流れ込んでくることになります。アンダークラスの人たちが、子どもを産み育てられないとすれば、その他の階級の子どもたちがアンダークラスになるのです。この構図は今後さらに強まっていくでしょう。

格差拡大と自己責任論

格差の拡大はなぜ起きるのでしょう。日本では政府による所得再分配機能が弱いことが指摘されています。OECDの国際比較を見ても、日本は税による所得再分配がほとんど行われていません。社会保険制度の再分配機能も必ずしも大きくありません。

格差の固定化という観点から言えば、相続税の税率が低いことも問題です。また、高等教育の学費が高く、奨学金の制度も整っていないため、教育機会の不平等が起こり、格差固定化の要因となっています。

制度の問題がある一方で、意識の問題もあります。「自己責任論」が強まると、所得再分配が難しくなるからです。前述の2016年首都圏調査では、「貧困になったのは努力しなかったからだ」という質問に対して、資本家階級は、「とてもそう思う」「ややそう思う」の合計が47.1%に上りました。対してアンダークラスでは、37.3%でした(図3)。

資本家階級で自己責任論が強いのは理解できます。ただ、比較的恵まれた新中間階級で自己責任論を肯定する傾向が見られるのが気になります。格差是正に逆行するからです。

とはいえ、新中間階級も一枚岩ではありません。自己責任論を肯定する人がいる一方、リベラルで所得再分配を肯定する人もいます。戦後日本の歴史を振り返ると、新中間階級が格差是正に貢献してきたことがわかります。戦後初期の労働運動では、ホワイトカラー労働者がホワイトカラーとブルーカラーの労働条件格差を是正する運動をけん引しました。その他にも、平和運動や民主化運動、環境運動などでも新中間階級の人たちは、運動の中心として役割を果たしてきました。これまで新中間階級は、比較的リベラルで所得再分配を支持する傾向があったと言えます。

しかし、ここ10~20年で、新中間階級の中で意識の変化が生まれ、自己責任論を肯定する人が増えています。ただし、今でも「リベラル派」に分類できる人は46.8%います(2016年首都圏調査)。こうした人たちがアンダークラスの問題に興味を持って政治参加すれば状況を打開できる可能性があります。

2009年の政権交代の構造を分析すると、民主党を強く支持していたのは新中間階級でした。政権交代を実現したのは新中間階級のリベラル派の人たちだとも言えます。この階級が政治に参加すれば状況は変えられるはずです。

新中間階級には大企業の正社員が含まれます。連合に対して、連合は大企業の正社員が中心で格差問題に対する動きが鈍いという批判があることは事実です。組合員に対する啓もう活動とともに、正規・非正規の格差是正により踏み込んで取り組むことが必要です。

図2 日本では以前と比べ、貧困層が増えている

橋本健二『新・日本の階級社会』(講談社現代新書)P224から引用

図3 貧困になったのは努力しなかったからだ

橋本健二『新・日本の階級社会』(講談社現代新書)P225から引用

格差拡大が及ぼす悪影響

さまざまな研究から格差の拡大には、社会的な弊害があることが明らかになっています。

例えば、格差が拡大すると経済成長率が低下します。これはOECDのような国際機関も指摘しています。

なぜそうなるかというと、まず、格差が拡大すると所得の高い人の所得はますます高くなり、所得の低い人の所得はますます低くなります。高所得者は消費性向が低く、得た所得を貯蓄などに回して消費をしない一方、低所得者は消費性向が高く、得た所得の大部分を消費に回します。数が多い低所得者層の所得が減れば、それだけ全体の消費が減り、景気が冷え込むというわけです。

また、格差が拡大すると人々が能力を向上する機会も失われます。低所得者層の子どもたちが高等教育を受けることができなかったり、非正規雇用労働者が十分な職業訓練を受けられなかったりして、人的資本が蓄積されません。それが経済活動を低迷させます。

こうした問題には経済界も気付き始めています。「困っている人を助ける」だけでは社会的合意を得るのは難しいかもしれませんが、経済にもマイナスの影響があることを理解すれば合意は得やすくなります。

また格差拡大は、人々の協力関係の形成を阻害し、社会の連帯感を失わせます。人々は助け合わなくなり、対立しやすくなり、ストレスが高まり、健康水準が低下するという研究結果もあります。

そもそも、数百万もの人たちが低賃金で不安定雇用、健康状態が悪く、子どもを産み育てることもできない──。このような状態に置かれていることは倫理的に許されるものではありません。

想像力を働かせる

世界の動きを見ると中間層に排外主義の動きが広がっています。日本の場合は、欧米諸国と移民事情が異なる面がありますが、アンダークラスに対して自己責任論を振りかざし、蔑視するような言説がはびこっているのは事実です。外国人労働者がさらに増えれば、そうした言説がその人たちに向けられる可能性はあります。

こうした状況を乗り越えるためには、困難な状況に対する想像力を働かせることが必要です。アンダークラスの人たちは、子どもを産み育てることが難しくなっています。ということは、将来的には他の階級の誰かがアンダークラスに転落しなければなりません。今は大企業で安定している職に就いている人でも、自分や子どもたちが将来どうなるかわからない、ということです。そのような想像力を働かせれば、社会保障の充実、非正規雇用の処遇改善など、自分がどのような立場になっても安心できる仕組みが必要だと理解できるはずです。