「金融右翼」が円を卑しめる「国債の日銀引き受け」は暴論

【第23回】 2012年11月22日 山田厚史 [ジャーナリスト 元朝日新聞編集委員]

「安倍相場」と囃され、安倍晋三・自民党総裁の悪のりが止まらない。タブーとされた「国債の日銀引き受け」を公然と主張するようになった。さながら街宣車で日銀に押し掛けるような荒っぽい論議である。

ちゃぶ台返し金融ポピュリズム

選挙向けとはいえ、冷静で緻密であるべき金融政策に対して、「ちゃぶ台返し金融ポピュリズム」の登場だ。12月の総選挙では安倍自民党が第一党になる可能性が高いという。「金融右翼」が日本国通貨「円」を卑(いや)しめる時代が始まるのか。

最近の安倍語録はこんな調子だ。

「かつての自民党とは次元の違うデフレ脱却政策を推進する」

「建設国債は日銀に全部買ってもらう」

「輪転機をぐるぐる回して、無制限にお札を刷る」

「日銀総裁には大胆な金融緩和をする人になってもらう」

一連の発言は、近代国家が行き着いた「中央銀行の政治的独立」という大原則を頭から否定するものだ。金融に馴染みのない人には「中央銀行の政治的独立」がなぜ大事なのか、ピンと来ないかもしれない。平たく言えば「権力者に打ち出の小槌を握らせない」ということだ。

権力者が小槌を振って、好き勝手に通貨を発行したら、どうなるか。

紙幣は昔の金貨や小判みたいに、それ自体に価値があるものではない。紙幣の価値は政府の信用で維持される。例えば「1万円」と印刷された紙幣は「ブランド米15キロ」と同等の価値を持つという「共同幻想」の上に成り立っている。

お札をどんどん印刷すれば、政府に対する信用がなくなり、やがて紙幣はタダの紙切れになる。

財政難に陥った政府が、輪転機をフル回転して「ハイパーインフレ」と呼ばれるすさまじい物価上昇を招いた例は、世界にいくらでもある。戦争直後の日本がそうだったように預金や国債が無価値になり、庶民は生活の基盤を失い悲惨な暮らしを味わった。

世界あちこちにそうした教訓があり「通貨発行は政府から切り離す。政治的独立が保証された中央銀行が行う」という決まりができた。

政治家は政権維持や選挙対策で、輪転機を回す誘惑を断ち切れない。だから誤りを犯しやすい。「通貨発行を政府から切り離す」ことは、中国のような独裁国家は別だが、先進国で当たり前のことになっている。

安倍自民党は、総選挙向け政策に「日銀法改正」を盛り込み、日銀に政治圧力を公然とかけ始めた。蔓延するデフレ・円高に決定打が打てない民主党政権に「大胆な金融政策」で対立軸を作ろう、という戦略だろう。

野田首相は「禁じ手で、あってはならない経済政策だ」と反論した。安倍周辺は「民主党が土俵に乗ってきた」と喜んでいるという。

復活した安倍総裁の経済ブレーン

「大胆な金融緩和」を真っ先に掲げたのはみんなの党だった。消費税増税に反対し、増税なき景気回復の柱として「日銀法改正も視野に入れた積極的な金融緩和」を掲げた。

民主党内でも同様の動きが生まれ「デフレから脱却し景気回復を目指す議員連盟」が発足し、日銀に大胆な金融緩和を迫る緊急声明を出した。自民党は谷垣総裁のころは、消費税増税に邁進し、中央銀行の独立性を侵までして金融を緩和することに慎重だった。

安倍総裁の登場で潮目が変わった。経済への助言者が変わったからである。安倍氏が首相だった時代のブレーンが復活した。安倍首相は小泉政権の継承 者だった。小泉純一郎首相は消費増税には消極的で、規制緩和と金融緩和で景気を拡大させる、という新自由主義がもてはやされた。旗手は竹中平蔵氏、その盟 友でいまは脱藩官僚となった高橋洋一氏がブレーンとして活躍した。

小泉氏を引き継いだ安倍氏は竹中氏を頼りにしたが、安倍首相が政権を放り出し福田康夫政権になると竹中氏らはお役御免となる。格差拡大、貧困の増加などが社会問題になり、自民党も新自由主義に距離を置いた。

小泉路線を継承したのは渡辺嘉美氏が旗揚げしたみんなの党だった。竹中・高橋両氏はみんなの党のブレーンになった。さらに竹中氏は橋下徹大阪市長に重用され、維新の会の政策に「日銀法改正」を盛り込み、大胆な金融緩和を求めた。

そして今回、安倍自民党がこの路線を大々的に採りいれたのである。

安倍氏自身は「自分の考えはほとんどなく、近くにいる人の言うことをよく聞く。問題は誰の意見を聞くかだ」と、元側近はいう。

憲法改正や教育改革などは、親しい取り巻きがいるが、経済は明るくない。そこに知恵を付けているのが首相時代に接していた竹中グループだという。

異例!日銀総裁が反論

大胆な金融緩和は米国でも採用され、こと新しい政策ではないが「国債を日銀に引き受けさせ、輪転機をぐるぐる回し、無制限な金融緩和を」とまで言うと、話は穏やかではない。

日銀の白川方明総裁が「やってはいけないことの1番目に上げられていることだ」と反論した。「一般論として」と条件を付けているが、中央銀行総裁が首相になるであろう人物の発言に真っ向から異を唱える、という事態なのだ。

国債が大量に発行されながら、国債の暴落が起きていないのは、庶民の預金が銀行を通じて国債に化けている、という日本の特有の事情がある。国の巨 額の借金は国民の膨大な貯蓄が支える、という構造があるから、まだ何とかなっている。だが、日銀が輪転機を回してお札を刷って国債を買うようになったら 「円」の信用は急速に失われる。

ましてや、その国債で公共事業をバンバンやれば、日銀が赤字国債を無制限に引き受けて戦争を遂行したあの頃の二の舞になりかねない。

円が安くなった、と喜んでいる場合ではない。ダイエットで痩せたと思ったら、実はガンだった、となる恐れがある。

安倍総裁が言う「輪転機を回してお札を無制限に刷る」という政策は、「通貨を卑しめる政策」で、絶対にやってはいけないこと、とされてきた。その タブーに挑戦して「強いリーダー」を演じ、自分のひと言が相場を動かした快感を弄(もてあそ)んでいるとしたら、安倍総裁は危ない政治家、である。

3%のインフレ目標のはずが、天井知らずの物価高と国債の暴落を招く、という日が来ないといえるのか。恐いのは円高より、円を死に至らすような円安だ。

極論が出てくる背景にあるもの

だが、「危険な政治家」「常識が分からないお粗末な政治家」と切って捨てれば済む話でない。一度退場した右翼的政治家が、再び舞台に上がってきた背景を無視することはできないからだ。

20年も続く経済停滞、広がる格差、失業と非正規雇用の増加。そんな状況が、苛立ちと短絡的思考を増殖させている。

以前だったら一蹴されている「国債の日銀引き受け」を政党の代表が堂々と叫ぶ背後には、「失業者が増えるデフレより、バブルだろうとなんだろうと、好景気がいい」というインフレ願望が潜んでいる。

不況や格差社会の犠牲者である若者の間には、「インフレで資産を失うのは金持ちだ」という絶望感に近い破局願望が渦巻いている。雑誌のコラムなど にも、「ガラガラポンでしか日本は生まれ変われない」「焼け野が原から再生が始まる」といったガラポン願望が見られるようになった。

欧州ではネオナチが拝外主義と結びつき、米国では「強いアメリカ」を叫びながら低所得者への支援を拒否するティーパーティーが一定の力を得ている。明日の見えない若者の間に、拝外主義や破局願望へと傾く素地が醸成されているのではないか。

「ネット右翼」が「金融右翼」を生み、「インフレ目標」「輪転機を回せ」と声高に叫ぶ時代にならない、と誰がいえるだろうか。

「今は選挙だから威勢のいいことを言っているが、安倍さんだって首相になったらバカなことはできませんよ」と霞が関の高官は言うが、インフレと同じように、過激な世論に火がつくと政治家もブレーキが効かなくなる。

尖閣でも、金融でも、威勢のいい発言を繰り返す安倍総裁は、自分の言葉に政策が引きずられることにならないか。

安倍新首相が打ち出の小槌を握るという事態だけは、避けたいものだ。

※出典

http://diamond.jp/articles/print/28308

DIAMOND,Inc. All Rights Reserved.

②

「安倍緩和」に議論百出!金融緩和に関する6つの疑問に答え

【第53回】 2012年11月29日 高橋洋一 [嘉悦大学教授]

安倍晋三自民党総裁が総選挙の争点として掲げている金融政策について、各方面で反響を呼んでいる。「安倍緩和」ともいうべき方向感に、市場は素直に反応して、円安、株高になっている。

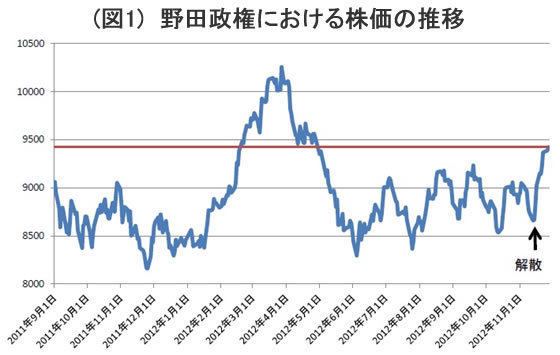

解散後、安倍氏の金融緩和の主張によって株価は800円近く上昇し、9423.3円(11月27日終値)。野田政権の平均株価8925円。この水準をはるかに超えている。また、野田政権で今の株価より高い期間はわずか16%しかない(図1)。

これはいわゆる政策レジーム・チェンジへの期待にほかならない。戦前の昭和恐慌でも、高橋是清が出てきて、政策レジーム・チェンジ(金本位制離脱、日銀の国債引受)が実施され、インフレ予想が上昇し、昭和恐慌から脱出できた。

自民党が総選挙に勝ち本当に政策レジーム・チェンジが行われ、デフレ脱却した暁には、後世の史家は11月14日の衆議院解散、その後の安倍氏の発言が政策レジーム・チェンジの転換点になったというだろう。

一方、現時点では、金融緩和の効果を疑問視する意見もある。それらの疑問はおよそ6つにまとめられると思うので、今回はそれらに答えることとしよう。

素朴だが本質的な

6つの疑問に答える

疑問1 日銀がお札(日銀券)を刷ってマネーを供給しても、物価を上げることはできない。物価はモノに対する需要と供給で決まり、いまの日本デフレは需要不足に基づくものだから、金融緩和では解決しない。

こうした基本的な疑問に答えるために、もういちど基礎から洗い直しておこう。

世の中のお金の総量と世の中のモノの総量をイメージしてみる。今のようにモノがあふれていると、相対的にモノは多くなる。多くなったモノは希少性がなくなり、価値が下がる。これがデフレだ。だから、それを直すにはお金を増やせばいい。

疑問1は、このような子供でもわかるロジックを忘れて妙な先入観をもっているのだろう。子供でもわかるロジックだ。そのために教材としては、日銀のホームページにある「にちぎん☆キッズ」がいい。これは小学生高学年向けであるが、実によくできている。

そこには、「デフレのとき、日本銀行がお金を多めにする」と書かれている。その下に「金利が下がる」となって、最後に「景気が活発になり、物価が 安定する」と書かれている。なお、「金利が下がる」とあるが、これを名目金利ととらえて、ゼロ金利だからもう下がらないというのは、素人だ。これは「実質金利(=名目金利-インフレ予想)」である。

金融緩和するとインフレ予想が高まるので実質金利が下がるからだ。実質金利が下がるということを確認できれば、金融緩和が需要不足を補うことも確 認できる。実質金利が下がると、資産市場である為替と株式市場は早く反応する。円安になって、株高となる。円安は輸出を増加させ、株高はいずれ消費を増加 させる。また実質金利の低下は後になって設備投資を増加させる。こうしてタイムラグはあるものの、金融緩和は輸出、消費、設備投資という有効需要を増加さ せる。

これらのメカニズムをさらに確認したいならば、2010年11月11日付けと12月2日付けの本コラムを参照して欲しい。

疑問2 日銀がマネーを供給(ベースマネーを増やす)しても、マネーストック(社会に出回っている通貨の総量)が伸びてい ない。それは需要不足であるあるため、企業も設備投資に慎重になっており、銀行の貸し出し(企業の借入)が伸びないためである。つまり需要不足がデフレの 原因であることを示している。

これはマネーストックが増えないと景気回復がないという思い込みだ。疑問1で明らかにしたように、ベースマネーが増えてインフレ予想が高まれば、それで十分だ。

日米の大恐慌のデータから見ると、銀行貸し出しの増加は景気の回復から2~3年後に起こる。つまり銀行貸し出しは遅行指標であり、銀行貸し出しが すぐ出てこないのはあまり前だ。実は、不況期では企業で内部留保などが多くなり、景気が回復しても当分の間は自己資金で設備投資をまかなうために、すぐに は外部資金に依存しないのだ。

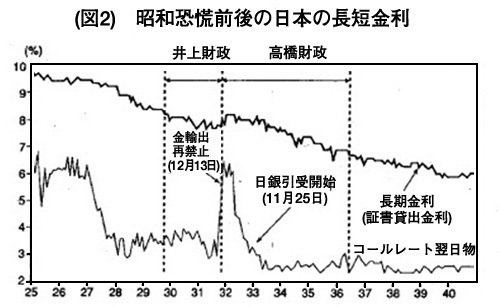

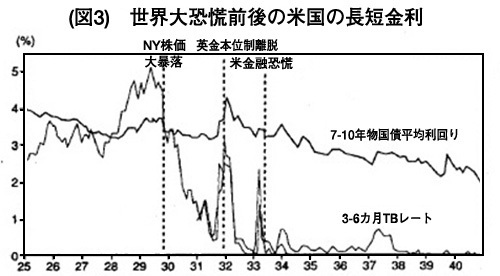

ちなみに、景気回復局面では外部資金に依存しないため、長期金利も遅れて上昇する。もちろん一時的な長期金利上昇はありえるが、本格的な金利上昇も景気回復後の2~3年後である。これも過去の恐慌のデータからわかっている(図2、図3参照)。

疑問3 日銀が国債を直接引き受け、マネーを無制限に供給すると、円に対する信用がなくなり、物価上昇率は2~3%にとどまらず、大幅な物価上昇と悪い金利の上昇が起こり、日本経済にダメージを与える。

安倍氏が言うのはインフレ目標を達成するまでの間、無制限買い入れをするという意味であって、インフレ目標を突破してまでも、金融緩和するはずがない。インフレ目標を設定している国では、ハイパーインフレになっていない。

安倍氏自身は国債の市中買い入れの意味で発言しているので、それが日銀引受だという批判は、ためにする議論だ。本人にも確認し、発言をチェックしたが、確かにそうは言っていない。それを発言したというのは誤報である。

もっとも、仮に建設国債の日銀引き受けであっても、財政法の観点からいえば、程度問題である。今年度の国債発行は174兆円であるが、そのうち建設国債は5兆円にすぎない。

一方で、国債の日銀引き受けが禁じ手であるというのは誤りで、今年度も借換債17兆円の日銀引き受けが行われている。日銀引受が毎年行われていることについては、2011年4月21日付け本コラムをみてほしい。借換債も建設国債を含む新発債も条件は同じで、市場では混在して取引されており、両者の区別はない。この区別はあくまで財務省サイドの話だ。

ちなみに財政規律の観点から、今年度の日銀引き受けは30兆円の枠になっている。仮に建設国債5兆円を全額日銀が引き受けたとしても、借換債17兆円と合わせて22兆円なので、何の問題もない。法改正なしでできる話だ。

なお、中央銀行の国債引受について、各国の法制を整理しておこう。日本は原則禁止だが国会議決で可能で現在もやっている。ECBは禁止規定あり。 FRB(米連邦準備制度理事会)、BOE(英国中央銀行)は禁止規定はなく前例はあるが今やる必要はないというスタンス。中央銀行の国債引受について国際 的に禁じ手と断言できるかどうか。法制面で見る限り、それは事実とはいえない。

疑問4 日銀がマネーをどんどん供給すれば、物価は上昇するかもしれないが、それは物価が上がるだけで、本当(実質の)の経済(GDP)の増加には結びつかない。物価上昇で低所得層の生活が苦しくなるだけだ。

国民生活について重要なのは、名目のGDPだ。しかも金融緩和で実質GDPも増加する。疑問1で実質金利が下がり、その後設備投資が増加すること を説明したが、設備投資は新技術を経済に取り込み生産力を向上させる。これは総供給を増やすので、物価上昇ではなく実質的な成長につながる。

こう考えると、総供給を高める構造改革・規制緩和など他の措置を同時に行うことが実質GDPを伸ばすため重要なこともわかる。金融政策と構造改革・規制緩和はしばしば相反するものと考えられているが、それぞれ一方しか知らないから生じる見方といえる。

筆者のように、小泉・安倍政権で、金融政策も構造改革・規制緩和も担当した者からみれば、まったく無意味な反目でしかない。金融政策は POLICY TO HELPが多いが設備投資増を通じて、POLICY TO SOLVEにもある。構造改革・規制緩和はPOLICY TO SOLVEだが、POLICY TO HELPなしではできない

疑問5 為替レートは二つの国の通貨の量で決まると言われる。ドル・円の場合2000年ごろまでこの関係をよく当てはまる が、名目ゼロ金利になった2000年ごろから以降は、この関係とは無関係にドル・円レートは動いている。したがって、日銀がマネーを増やしても、円安にな るとは限らない。

いわゆるソロス・チャートでよく知られている考えであるが、円とドルの総量で考えれば、相対的に多くなったほうの希少価値がなくなり価値が低くな るという、疑問1で述べた単純なロジックである。国際金融で妥当しているマネタリー・アプローチからも導かれる頑強な理論でもある。

日米で量的緩和などの急な変化がある、と現実世界がすぐには対応できず、一時的に乖離したように見えるが、実は方向性は同じであり、若干のテクニ カルな修正を施せば、ほぼ結論は妥当する。経済学は精密な科学ではないので、ぴたりと当てはまるモノでないが、補正によっておおよその方向感はわかる。実 際のビジネスには使えないが、中長期的な視野で政策をするには十分である。

疑問6 中央銀行の政治からの独立性は、財政赤字の中央銀行によるファイナンスに歯止めをかけ、通貨の価値を守るために必要なことである。だから、先進国では中央銀行の独立性が保証されている。

現政権は「独立性」の意味を分かっていないか、わざとはぐらかしている。独立性には、目標設定までできるオールマイティーな「目標の独立性」と、 与えられた目標の下での達成手段の選択が自由にできるという「手段の独立性」があり、先進国では独立性とは「手段の独立性」の意味である。

これは、2010年5月26日、バーナンキFRB議長が日銀本店で講演した「中央銀行の独立性、透明性と説明責任」でも明らかにされているが、そ れでもわざと独立性を強調する。そもそも中央銀行は政府の“子会社”なので、政府がインフレなどの目標設定するのは当たり前だ。ほとんどの先進国でインフ レ目標が導入されている。

しかも、インフレ目標を設定することは、必要以上の金融緩和を行わないという意味で、通貨の価値や財政規律を守るためには好都合である。

以上が素朴な疑問への答えだ。

日銀の国債引き受けがハイパーインフレを

引き起こしたという認識は誤り

本サイトでも、山田厚史による11月22に付け「「金融右翼」が円を卑しめる「国債の日銀引き受け」は暴論」がある。日本のマスコミにありがちな、事実やデータなしで、言葉だけ威勢がいいというものだ。

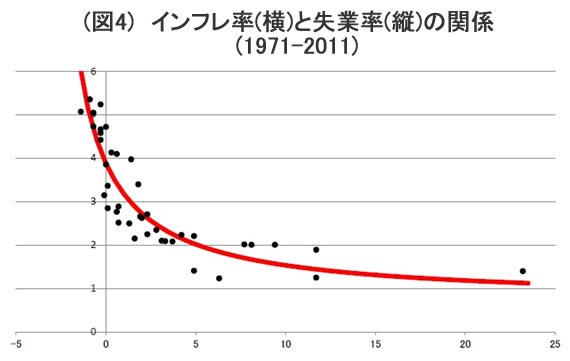

安倍総裁のいうインフレ目標による金融政策は、インフレ率と逆相関のある失業率の安定化に役立つので、政治的な立場の右、左にかかわらず、ほぼすべての先進国で採用されている政策だ(図4)。

その歴史を遡ると、金融政策による雇用の安定化に着目して、いち早く正統性を主張したのは、ヨーロッパの左派である。ヨーロッパの社会民主主義政 党の集まりの「欧州社会党」や共産党などの集まりである「欧州左翼党」の主張を調べてもらえればいい。この意味で、「金融右翼」という言葉は悪いジョーク でしかない。

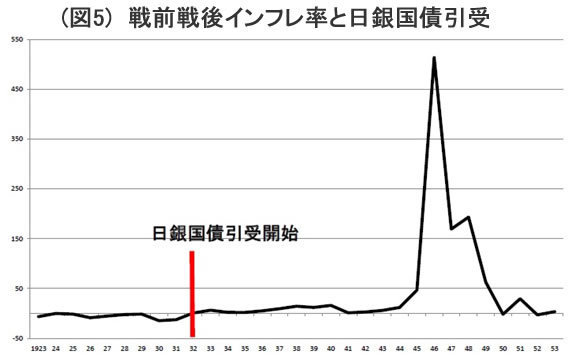

国債の日銀引受では、必ず持ち出されるのが、戦前に国債を日銀引受したから、戦後にハイパーインフレになったという史実に反する思い込みだ。

戦前の日銀引受は1930年代前半に実施された。戦後のハイパーインフレとは10年以上の間があるし、30年代後半のインフレ率は高くない。戦争 で生産設備が壊滅的な打撃を受け、モノ不足でハイパーインフレになった。ハイパーインフレと日銀の国債引受は関係ない(図5)。

次期イングランド銀行(BOE)総裁にカナダ中銀のカーニー氏が内定した。カーニー氏はカナダ人で、イングランド銀行総裁に外国人が就くのは初め てのことだ。もっともイングランド銀行もカナダ中銀もともにインフレ目標を採用しており、目標達成できる人物であれば外国人でも支障がないのだろう。

日本では日銀法に総裁として外国人を排除する規定はない。みなし公務員規定があるがその適用は刑法等であるので、外国人でも問題ないようにみえ る。国会での審議などで日本語で意思疎通できないと問題かもしれないが、目標の達成率からみると、これまでの日本人総裁は情けない。

日、米、加でインフレ率がどの程度目標(日本は0~2%、米、加は1~3%)に達しているかを計算すると、2000年以降で、日本1割9分、米7割4分、加7割5分。日本の打率の低さは際立っている。この「打率」を見れば、外国人助っ人でもいいと思う人は多いだろう。

正確な事実認識のために

③

下のような意見もある。

日銀引き受け」は誤報だった

池田信夫

http://agora-web.jp/archives/1503867.html

安倍晋三氏の金融経済についてのマスコミの一連の報道を受けて、私もまた安倍氏の金融政策についての不満や批判をツィッターなどで書いた。

11月21日(水)のつぶやき

11月20日(火)のつぶやき

マスコミの誤報にも責任があるとしても、「無制限の金融緩和などを求める」など安倍氏自身が誤解を招くような発言はしてはならない。慎重な言い回しが必要なのではないか。公党の総裁として求められる当然の資質である。マスコミ関係者は、事実の正確な報道に徹すること。記者たちの「自覚と反省のない先入観」はどうしようもない。

shuzo ati @soratine

shuzo ati @soratine