資産家にとって令和6年度税制改正で影響があるのは、住宅取得等資金贈与の特例の期限が延長された上、1,000万円の特別控除の適用される範囲が縮小されたことでしょう。また、住宅ローン控除の対象に子育て支援のための優遇措置がとられました。

住宅取得等資金贈与の特例が3年延長

親・祖父母等が、子・孫・ひ孫などが住宅を取得するための資金を贈与した場合には、取得した住宅の種類に応じて一定額まで非課税とされています。この特例措置の適用期限が令和8年12月31日まで3年間延長されました。

なお、贈与を受ける子・孫・ひ孫などは、その年1月1日現在18歳以上で、その年の合計所得金額が2,000万円以下である者に限られます。

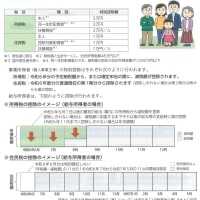

質の高い住宅は1,000万円まで非課税

非課税限度額は質の高い住宅が1,000万円、その他の住宅は500万円とされています。質の高い住宅とは、①耐震住宅、②省エネ住宅、③バリアフリー住宅のことをいいます。令和6年度税制改正では新築住宅に限り、省エネ住宅についての要件が見直され、令和6年1月1日以後は断熱等性能等級5以上かつ一次エネルギー消費量等級6以上へと厳しくなりました。(図表1参照)

資産家の方にとっては、一人当たり1,000万円まで非課税で贈与できる住宅取得等資金贈与は、子や孫などの住宅取得の際には無税で贈与できるチャンスといえるでしょう。

資産家の方にとっては、一人当たり1,000万円まで非課税で贈与できる住宅取得等資金贈与は、子や孫などの住宅取得の際には無税で贈与できるチャンスといえるでしょう。

住宅ローン控除も一定の住宅に限定

令和6年から住宅ローン控除の適用を受けられる住宅は、「認定長期優良住宅」「認定低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」および「買取再販認定住宅等」に限定され、これら以タトの住宅(既存住宅を除く)を取得した場合には、年末に住宅取得のための借入金の残高があっても住宅ローン控除を受けることができなくなっています。

実は、令和7年4月1日以後、原則、全ての新築住宅に省エネ基準適合が義務付けられることが決まっています。また、令和12年4月1日以後は、ZEH水準適合の義務化が検討されており、税制ではこれらを先取りした措置がとられているのです。

実は、令和7年4月1日以後、原則、全ての新築住宅に省エネ基準適合が義務付けられることが決まっています。また、令和12年4月1日以後は、ZEH水準適合の義務化が検討されており、税制ではこれらを先取りした措置がとられているのです。

子育て支援のための優遇措置

住宅ローン控除の年末借入限度額は、令和6年入居分から認定住宅は5,000万円→4,500万円に、ZEH水準省エネ住宅は4,500万円→3,500万円に、省エネ基準適合住宅は4,000万円→3,000万円にそれぞれ減額されることになっています。

しかし、少子化対策の一環として、令和6年度税制改正によって、夫婦いずれかが40歳未満である者および19歳未満の扶養親族を有する者(「子育て特例対象個人」という)については、これらの減額をしないこととされました。

また、既存住宅をバリアフリー改修・省エネ改修・多世帯同居改修などを行うと、改修工事の標準的な費用額(限度額あり)の10%を所得税額から控除される制度があります。この対象に子育て特例対象個人が行う「子育て対応改修工事」で50万円を超えるものが加えられました。

しかし、少子化対策の一環として、令和6年度税制改正によって、夫婦いずれかが40歳未満である者および19歳未満の扶養親族を有する者(「子育て特例対象個人」という)については、これらの減額をしないこととされました。

また、既存住宅をバリアフリー改修・省エネ改修・多世帯同居改修などを行うと、改修工事の標準的な費用額(限度額あり)の10%を所得税額から控除される制度があります。この対象に子育て特例対象個人が行う「子育て対応改修工事」で50万円を超えるものが加えられました。

尼崎市(伊丹市、西宮市)で経営革新等支援機関、税務相談、相続対策、記帳、決算書・確定申告書の作成をはじめ、会社設立、建設業許可申請、経営相談、融資相談まで幅広く対応できる税理士・行政書士の笠原会計事務所(電話06-6438-5450)にお気軽にご相談ください。詳細は以下のURLにアクセスしてください。

尼崎市 税理士 笠原会計事務所 http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)

尼崎市 税理士 笠原会計事務所 http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)