令和6 年度税制改正で、贈与税に関係する制度も大きく変わりました。以前のTAXNEWS でも何度かお伝えしていますが、今回は「相続対策としての贈与の注意点」も交えて、お伝えしていきます。

Ⅰ 暦年課税(通常の贈与)

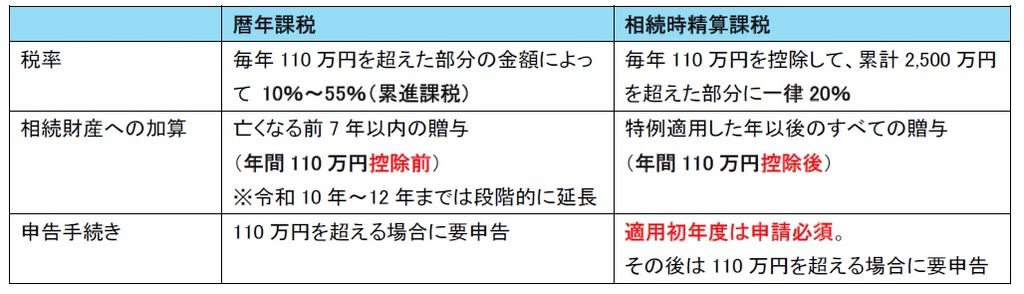

今回の改正で「相続税の生前贈与加算」が3 年から7 年に変更になりました。相続税を減らすために毎年コツコツ贈与していても、亡くなる前7 年以内の相続人等への贈与は、亡くなった方の相続財産に加算されます。

※令和5 年までの贈与はこちらの改正の対象外です。

Ⅱ 相続時精算課税

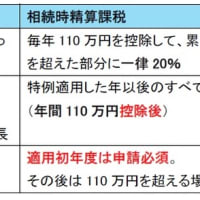

相続時精算課税は、相続の前倒しという意味合いが強い制度です。そのため相続時精算課税で贈与した財産は2,500 万円まで贈与税はかかりませんが、贈与した財産は相続財産に加算され、相続税がかかります。

今回の改正では、新たに年間110 万円の基礎控除が創設されました。相続時精算課税による贈与を受けた場合、年間110 万円までの金額は贈与税はかからず、相続財産にも加算されません。上記Ⅰのような7 年ルールもありません。

※相続時精算課税の制度を受ける場合は、贈与した日の翌年 3 月15 日までに「相続時精算課税選択届出書」の提出が必須になります。(年間110 万円以下の贈与でも、初年度の提出は必須です)

Ⅲ 暦年課税と相続時精算課税の比較表

Ⅳ 住宅取得等資金の贈与

子供や孫がマイホームを購入・新築等する場合に、一定の要件を満たせば、500 万円(省エネ等住宅の場合は1,000 万円)まで贈与税がかからず贈与することができる制度です。2023 年までの制度でしたが、今回の改正で2026 年(令和8 年)12 月31 日まで延長されました。

※注意点

①贈与を受ける人に、一定の要件があります。(所得2,000 万円以下、年齢18 歳以上 等)

②贈与の年の翌年の3 月15 日までに、贈与を受けた金額(住宅取得等資金)の全額を充てて、購入・新築をすることが必要です。

③その他 要件がありますので、ご検討の際は担当者にご相談ください。

子供や孫がマイホームを購入・新築等する場合に、一定の要件を満たせば、500 万円(省エネ等住宅の場合は1,000 万円)まで贈与税がかからず贈与することができる制度です。2023 年までの制度でしたが、今回の改正で2026 年(令和8 年)12 月31 日まで延長されました。

※注意点

①贈与を受ける人に、一定の要件があります。(所得2,000 万円以下、年齢18 歳以上 等)

②贈与の年の翌年の3 月15 日までに、贈与を受けた金額(住宅取得等資金)の全額を充てて、購入・新築をすることが必要です。

③その他 要件がありますので、ご検討の際は担当者にご相談ください。

Ⅳ 贈与の注意点

贈与をする際は、渡す人と受け取る人の意思確認が必須です。認知症の親から贈与する場合、または親が自ら管理する子供名義の通帳に積み立てていただけといった場合には贈与と認められない可能性が高いです。

贈与をする際は、渡す人と受け取る人の意思確認が必須です。認知症の親から贈与する場合、または親が自ら管理する子供名義の通帳に積み立てていただけといった場合には贈与と認められない可能性が高いです。

尼崎市(伊丹市、西宮市)で経営革新等支援機関、税務相談、相続対策、記帳、決算書・確定申告書の作成をはじめ、会社設立、建設業許可申請、経営相談、融資相談まで幅広く対応できる税理士・行政書士の笠原会計事務所(電話06-6438-5450)にお気軽にご相談ください。詳細は以下のURLにアクセスしてください。

尼崎市 税理士 笠原会計事務所 http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)

尼崎市 税理士 笠原会計事務所 http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)