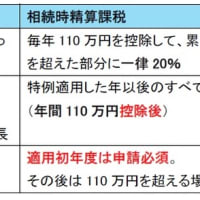

平成28年度税制改正のポイント①~消費税:軽減税率制度の導入~

平成29年4月1日の消費税率10%への引上げと同時に、軽減税率が導入されます。それに伴い、インボイス制度(適格請求書等保存方式)が平成33年4月1日から導入されます。

(1)軽減税率制度の導入(平成29年4月1日~)

軽減税率の対象品目と税率は図表1のとおりです。

図表1 軽減税率制度

| 軽減税率 | 8%(消費税6.24%・地方消費税1.76%) |

| 対象商品 | ①飲食料品(酒類及び外食サービスを除く) ②定期購読契約が締結された週2回以上発行される新聞 |

(2)インボイス制度の導入(平成33年4月1日~)

現行の請求書等を保存する方式に代えて、インボイス制度が導入されます。この制度は、「適格請求発行事業者」(仮称)(注1)から交付を受けた「適格請求書」(仮称)(注2)の保存を仕入税額控除の要件とする制度です。なお、インボイス制度が導入されるまでの間については、現行の請求書等に手を加える簡易方式が採用されるなどの経過措置が設けられます。

≪平成29年4月から同33年3月までの間の経過措置≫

①原則: 現行の税額計算方法を維持。仕入税額控除の要件として、下記イ及びロの事項が追加記載された請求書等(区分記載請求書等)を保存します(帳簿も下記イの事項を追加記載の上、保存)。

イ.軽減税率の対象品目である旨

ロ.税率の異なるごとに合計した対価の額

*これらは請求書等の交付を受けた事業者が事実に基づいて追記することが認められます。

②特例: 売上げ又は仕入れを異なる税率ごとに区分することが困難な事業者には、売上税額又は仕入税額を簡便に計算することが認められます。

(注1) 適格請求書発行事業者は、免税事業者以外の事業者で、納税地を所轄する税務署長に申請書を提出し、適格請求書を交付する事のできる事業者として登録を受けた事業者をいいます。登録申請は、平成31年4月1日から受け付けられます。

(注2) 適格請求書発行事業者の登録番号、適用税率、消費税額等の一定の事項が記載された請求書、納品書等をいいます。

図表2 消費税の改正

| ~平成29年3月31日 | 平成29年4月1日~ 同33年3月31日 | 平成33年4月1日~ | |

|---|---|---|---|

| 消費税率 | 8% | 10% | |

| 軽減税率 | - | 8% | |

| 仕入税額 控除の要件 | 現行どおり (請求書等の保存) | 区分記載請求書等保存方式 (経過措置) | インボイス制度 (適格請求書等の保存) |

尼崎市(伊丹市、西宮市)で経営革新等支援機関、税務相談、相続対策、記帳、決算書・確定申告書の作成をはじめ、会社設立、建設業許可申請、経営相談、融資相談まで幅広く対応できる税理士・行政書士の笠原会計事務所(電話06-6438-5450)にお気軽にご相談ください。詳細は以下のURLにアクセスしてください。

尼崎市 税理士 笠原会計事務所 URL http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 URL http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)

※コメント投稿者のブログIDはブログ作成者のみに通知されます