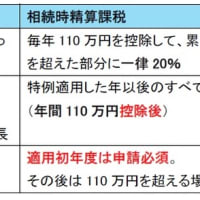

| 制度 | 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税(措法70の2の3) | 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税(措法70の2の2) |

| 拠出期限 | 平成27年4月1日~31年3月31日 | 平成25年4月1日~27年12月31日27年度改正で31年3月31日まで延長 |

| 受贈者 | 20歳以上50歳未満の者(子・孫) | 30歳未満の者(子・孫) |

| 非課税限度額 | 受贈者1人につき1,000万円、ただし、結婚関係費用は300万円 | 受贈者1人につき1,500万円、ただし、学校等以外に支払う金額は500万円 |

| 銀行等の契約 | 結婚・子育て資金管理契約 | 教育資金管理契約 |

| 主な使途 | 挙式費用、新居の住居費、引越費用、不妊治療費、出産費用、産後ケア費用、子の医療費、子の保育費等 | 入学金、授業料、入園料、学用品の購入費、修学旅行費等。27年度改正で通学定期券代や留学渡航費等を追加 |

| 契約終了の事由 | ①受贈者が50歳に達した場合、②受贈者が死亡した場合、③信託財産等の価額が零となった場合において終了の合意があったとき | ①受贈者が30歳に達した場合、②受贈者が死亡した場合、③信託財産等の価額が零となった場合において終了の合意があったとき |

| 契約終了時の残額 | 使い残しに対して贈与税課税受贈者死亡の場合は贈与税非課税 | 使い残しに対して贈与税課税受贈者死亡の場合は贈与税非課税 |

| 契約期間中に贈与者が死亡した場合 | 残高については相続税に加算する孫等への2割加算の対象としない | 残高については相続税に加算しない |

尼崎市(伊丹市、西宮市)で経営革新等支援機関、税務相談、相続対策、記帳、決算書・確定申告書の作成をはじめ、会社設立、建設業許可申請、経営相談、融資相談まで幅広く対応できる税理士・行政書士の笠原会計事務所(電話06-6438-5450)にお気軽にご相談ください。詳細は以下のURLにアクセスしてください。

尼崎市 税理士 笠原会計事務所 URL http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 URL http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)

※コメント投稿者のブログIDはブログ作成者のみに通知されます