前回までの要点を列挙しておきましょう。

① 2013年3月末以来の、日銀・黒田総裁による「異次元」緩和によって、日銀保有の国債残高は、政府発行の国債残高の半分超の532兆円に達した。

② 政府の純負債額は、負債総額1376兆円-資産総額721兆円=655兆円である。

③ 日銀保有の国債532兆円は、政府に対する債権である。と同時に政府にとっては、日銀に対する債務である。

④ よって、政府と日銀のバランスシートを連結した「統合政府」のバランス・シートにおいて、日銀保有の、借方記載の国債532兆円は、政府の貸方記載の国債532兆円と相殺される。すなわち、政府保有の国債は、655兆円-532兆円=123兆円となる。

⑤ 「異次元緩和」によって、日銀が市中銀行から大量に購入した国債は、同額の日銀当座預金という帳簿上の債務を増やす。同預金は、単なる帳簿上の残高であって市中銀行に対する返済が必要な債務ではない。

以上は、「松田プラン」独自の見解ではありません。緊縮財政に対して批判的な見解を有する人々にとっていわば「常識」です。

では、⑤の日銀当座預金の特色をふまえたうえで、「異次元緩和」の話に移りましょう。

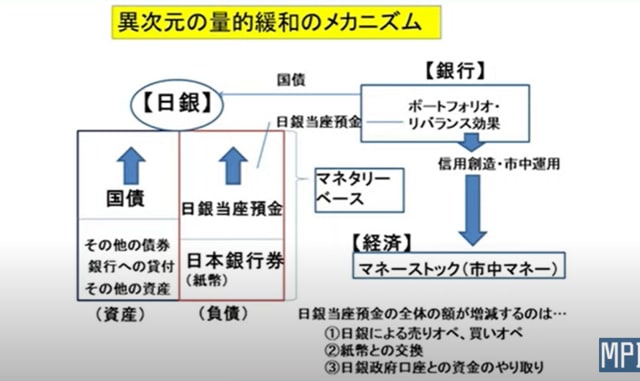

図3

市中銀行の資産としての日銀当座預金は、日銀の売りオペによって減り、買いオペによって増えます。「異次元緩和」は、日銀による大量の国債の買いなので、市中銀行の日銀当座預金はその分増えます。しかし、そのままでは、市中のマネーは増えません。繰り返しになりますが、日銀にとって日銀当座預金は、単なる帳簿上の債務残高であって市中銀行に対する返済が必要な債務ではないからです。

では日銀は、市中のマネーをどうやって増やそうとするのでしょうか。それは、いわゆる「ポートフォリオ・リバランス効果」によってです。

「ポートフォリオ・リバランス効果」とは何でしょうか。

日銀などの中央銀行が国債を大量に買い続けると、一般に国債利回りは大きく下がります。いわゆる「ゼロ金利政策」ですね。そうなると市中銀行は、投資対象としての国債に魅力を感じなくなり、より高い収益率が期待できる株式や、企業への貸し出しなどのリスク資産運用にポートフォリオ(すなわち金融資産)をシフトさせようとします。少なくとも中央銀行は、そう期待して買いオペを断行します。これがポートフォリオ・リバランス効果です。企業への貸し出しの増加による新たな貨幣の創出、すなわち市中銀行の信用創造をうながすのがポートフォリオ・リバランス効果の核心であるといえるでしょう。

話を上記③の日銀保有の国債532兆円に戻しましょう。それに対応する同額の日銀当座預金が単なる帳簿上の債務であって、市中銀行に返す必要がないことはすでに述べました。

ところが、日銀保有の国債532兆円のうち満期をむかえる国債は、借り換えの対象になります。借り換え国債を発行するのです。そうすると、借り換え分だけの国債が日銀保有から民間保有に戻ることになります。異次元緩和によってせっかく減った国債の民間保有が元に戻ってしまうわけです。

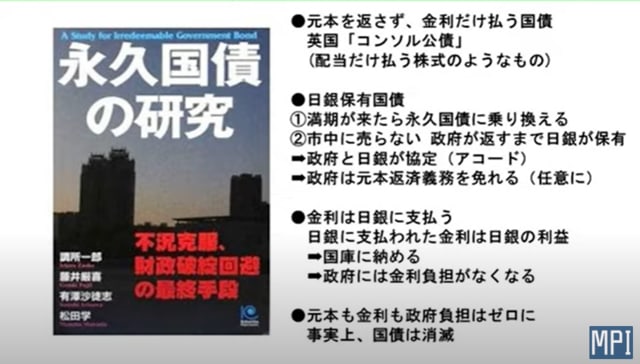

そこで永久国債の登場です。これが、松田学氏によれば「松田プラン」の第一歩との由。

図4

永久国債は、実際にイギリスで発行されているそうです。コンソル公債と呼ばれるもので、1751年にはじめて発行され、現在はロンドン金融市場に8銘柄が発行されています。この公債は償還期限(満期)がありません。つまり元本を返す義務がありません。永久に一定額のクーポン(利子)が支払われることから、永久国債と呼ばれます。

松田氏は、このコンソル公債からヒントを得て、次のように考えます。

満期をむかえた日銀保有国債は、借り換えるのではなくて、永久国債に乗り換えればよい。そうすれば政府は元本を返す義務を免れる。また、金利は政府から日銀に支払われる。が、日銀は利潤追求を旨とする組織ではないので、その分を国庫に納めればよい。つまり、政府は元本返済や金利の支払いの義務から解放される。事実上、国債は消滅する。

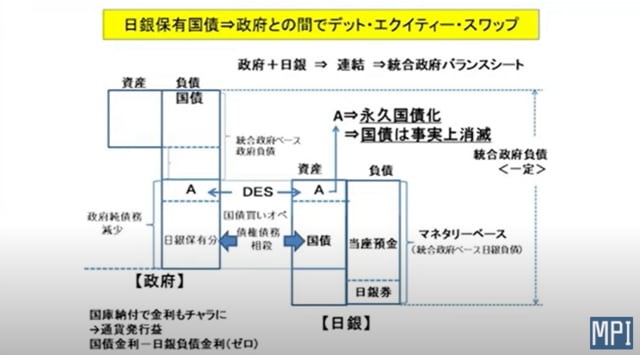

松田氏によれば、日銀保有の国債を永久国債に乗り換えるのは、市中銀行が支払い不能の窮地に陥った一般企業に救いの手を差し伸べるデット・エクイティ・スワップと似ています。

図5

デット・エクイティ・スワップのデットはDeptすなわち「負債」、エクイティはEquityすなわち「株式」、スワップはSwapすなわち「交換」です。市中銀行が自行に対する支払い困難に陥っている企業の債務を株式として発行することによって当該企業を救済し再生をうながす金融手法です。

上記の「市中銀行」に日銀を、「企業」に政府を代入すれば、日銀保有の国債を永久国債にすることがデット・エクイティ・スワップに似ているとお分かりいただけるのではないでしょうか。

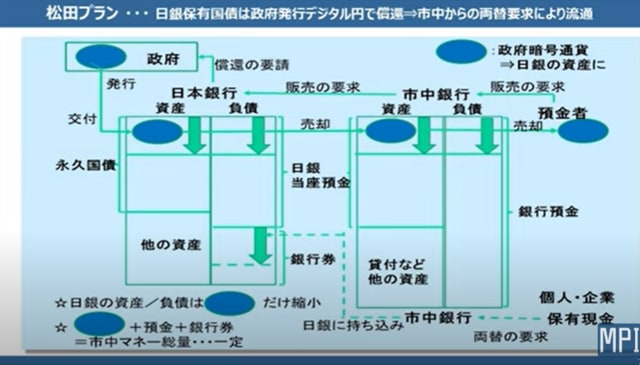

しかし、日銀保有の国債を永久国債にするだけでは、日銀にとってはまだ「出口」がない状態から脱却することはかないません。買いオペによって、借方の国債と貸方の日銀当座預金がともに増加し、バランス・シートが拡大したままなのです。最近さかんに出回るようになった「テーパリング」は、買いオペを、すなわち国債の買い取り額を徐々に減らすことであり、バランス・シートの拡大のスピードを徐々に遅くすることなので、日銀がそれを採用したとしても「出口」とはなりえません。バランス・シートを縮小することが日銀にとっては「出口」なのです。

そこで松田氏は、日銀保有の国債を政府発行のデジタル円によって償還するという提案をします。

図6

デジタル円のアイデアの説明は、松田氏ご本人に委ねます。当アイデアが、日銀にとっての本当の「出口」になると、松田氏は力説しています。

ごらんください。

【政策解説シリーズ】松田プラン徹底解説 その3 ~金融政策にとってのメリット どんな政策にも出口が必要~

***

デジタル円のアイデアについてやや詳しく説明している動画が見つかりました。「松田プラン(その4)」と位置付けることができる内容です。次回は、それをアップしたいと思っています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます