バイデン政権下でパンデミック対応として2021年3月まで実施された現金給付は3回におよび、総額が8500億ドルを超えました。8500億ドルを1ドル=130円で換算すると110兆円超となり、日本のGDPの20%超の規模です。

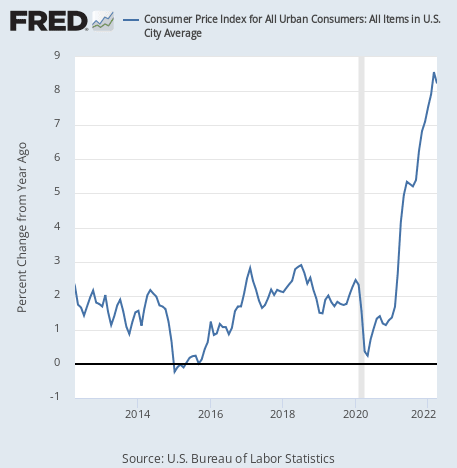

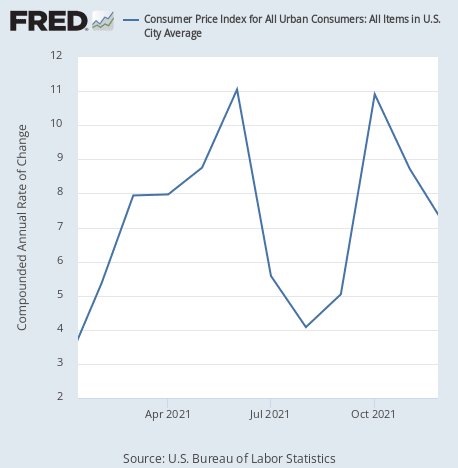

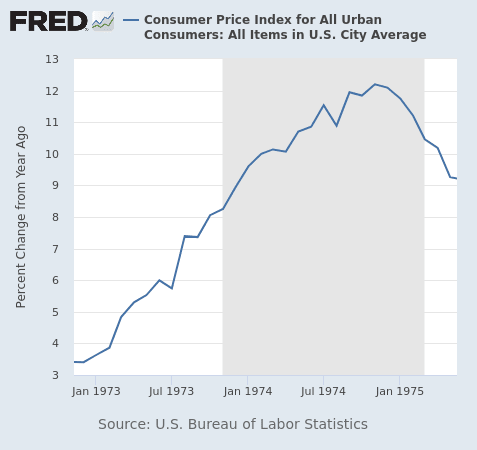

では、2回目給付の2020年12月から3回目給付の2021年3月までの米国インフレ率はどうだったのでしょうか。

下のグラフにあるとおり、2020年12月5.4%、21年1月5.4%、2月5.3%、3月5.4%とけっこう高率で推移しています。つまり大量の現金給付を実施することに対してすでに赤信号が点滅している状況だったことが分かります。バイデン政府は、「ええい、ままよ」とばかりにギャンブルをしたといわれてもしかたがありませんね。

今回紹介する「グローバルマクロ・リサーチ・インスティチュート」掲載の最新論考は、バイデン政権の「ギャンブル」は失敗に終わり、アメリカ経済さらには世界経済は、悪性インフレとその後の景気後退というツケを支払わされることになる、と述べています。

よろしかったら、ごらんください。

***

ガンドラック氏の景気後退予想: 現金給付のツケを払うことになる

WWW.GLOBALMACRORESEARCH.ORG/JP/ARCHIVES/23546

2022年5月15日 GLOBALMACRORESEARCH

債券投資家のジェフリー・ガンドラック氏がFox Businessのインタビューで景気後退を予想し、その理由を説明している。

株価が下落し、今後の先行きが危ぶまれるアメリカ経済について、ガンドラック氏は次のように始めている。

今年ではないが、来年には本物の景気後退が来そうだと信じる根拠が出始めているようだ。

ガンドラック氏は理由を2つ挙げている。1つ目は住宅バブルである。

家賃高騰が消費者にのしかかる

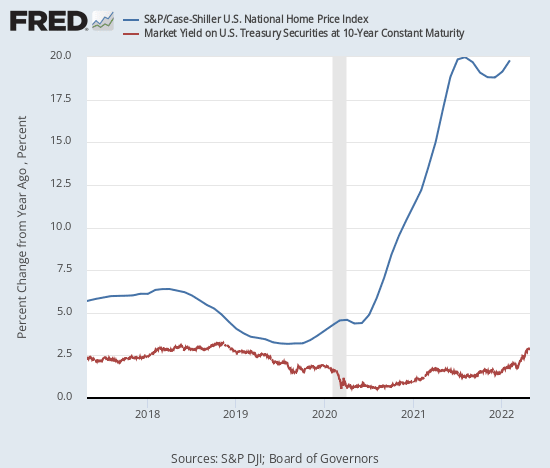

アメリカでは住宅価格が高騰しており、それがインフレの大きな部分を占めている。

• アメリカの住宅価格が2月に19.8%上昇、再上昇開始

www.globalmacroresearch.org/jp/archives/23546

ガンドラック氏は次のように続ける。

アメリカの多くの都市で住宅価格は2年で30%上がった。そして30年の住宅ローンの金利は倍になった。

これは住宅のための支払いが2年前から倍になったことを意味している。

住宅価格高騰で純粋に得しかしないのは現金で住宅を買ったオーナーだけである。

賃貸に住んでいる人にとっては家賃が高騰することになり、ローンで家を買った人にとっては、固定金利でなければ金利が上がることになる。資産である持ち家の価格も上がっているのだが、家を売却しない限り絵に書いた餅であり、毎月のローンの支払いは増えてゆく。

結果として人々は他の消費を減らすことになるというわけである。現金給付をきっかけに始まったインフレは、今や給付された額の何倍もの悪影響を消費者に与えている。

消費の前借り

そしてガンドラック氏が景気後退予想のもう1つの根拠を次のように説明する。

コロナ対策の現金給付の結果、一見経済は良好であるように見えた。しかしその大部分は消費を前借りしたためだ。

現金給付が消費と物価を押し上げたのは単純な事実である。消費と物価を月次データで見れば、アメリカで3回行われた現金給付の直後に両方が急上昇していることが分かる。

そしてガンドラック氏が特に注目しているのが消費の内訳である。個人消費のデータには耐久財(車など長持ちするもの)と非耐久財(洗剤など使い切るもの)などがあり、ガンドラック氏はこれらの内訳について次のように述べている。

現金給付の結果、耐久財の消費が爆発し、トレンドラインから30%上昇した。非耐久財の消費は20%上がっている。

実際にグラフを見てみると次のようになる。

*青線が耐久財、赤線が非耐久財 です。(引用者 注)

アメリカで最後に現金給付が行われた2021年3月に、特に耐久財の消費が爆発していることが分かる。

そして両方のグラフはコロナ前のトレンドラインを大幅に上回っている。現金給付はコロナで沈んだ経済を元に戻すためのものだったはずなのだが、完全に過剰だったことは明らかである。

それでインフレにならないわけがあるだろうか。インフレがロシアのせいだという寝言を言っている人は、このグラフを見たことがあるのだろうか。

• 世界最大のヘッジファンド: インフレになって驚いているリフレ派は馬鹿じゃないのか

www.globalmacroresearch.org/jp/archives/19942

しかし現金給付の結果は物価高騰だけではない。ガンドラック氏は個人消費のグラフについて次のように述べている。

これが意味することは、いずれ元のトレンドまで戻らなければならないということだ。

中古車や電化製品、冷蔵庫などの耐久財を買った場合、耐久財は耐久するので、当分もう一度買うことはないだろう。

これを踏まえて上のグラフの耐久財消費の爆発を見直すとどうだろう。その爆発は、消費にその後同じだけの穴が空くということを意味している。

結論

元々コロナ後のばら撒きに一貫して反対していたガンドラック氏は次のように包括する。

ツケを払わなければならない。

消費者は既に物価高騰のせいで、現金給付で受け取った金額以上のものを支払っているが、更にここから株価暴落と景気後退を受け取ることになるだろう。

• 世界最大のヘッジファンド、アメリカ経済がもう手遅れであることを認める

www.globalmacroresearch.org/jp/archives/22771

それが現金給付を支持した人への経済からの当然のプレゼントである。何故人々は自分から望んで穴に落ちてゆくのだろうか。

• 世界最大のヘッジファンド: 政府が金融危機から守ってくれると思うな

www.globalmacroresearch.org/jp/archives/10473

***

当論考では、物価騰貴の原因としてバイデン政権の現金給付が挙げられています。別の論考で、物価騰貴のもう一つの原因として脱炭素政策が挙げられています。脱炭素政策は、火力発電を目の敵にするので、原油の供給量が減少し原油高になるのです。そこに露宇戦争が重なって、原油・天然ガス・穀物がさらに値上がりしているのです。