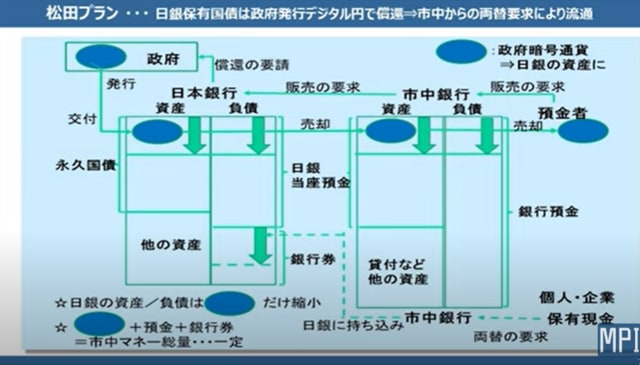

今回は、国産のブロックチェーン基盤を確立することは、デジタル円という仮想通貨の流通を可能にするのみならず、GAFAと中共の権威主義的な中央集権体制からの日本の脱却を可能にし、さらには、日本が世界のデジタル革命を先導することにもつながりうる、というお話です。

今回の松田氏のお話をうかがいながら思い浮かべたのは、冒頭に掲げた本でした。著者の深田萌絵氏は、本書でおおむね次のような主張をしています。

すなわち「米国大統領の言論を封殺するほどの巨大な力を有するに至ったGAFA帝国の言論圧殺支配体制を覆せるのは、メタバースである。メタバースのそういう潜在的なパワーをよく理解している中共は、メタバースの技術的な土台であるブロックチェーンによって実現する民主主義的な通信=Web3.0を覆そうとしている。中共の権威主義的覇権を防ぐには、起業家やエンジニアがメタバースの主導権を中共とGAFAから奪わなければならない。その意味で、今日における民主主義の闘いとは技術の闘いでもあるのだ」と。

松田氏の語り口は温和ですが、言わんとするところは、深田氏の鮮烈なメッセージとけっこう重なるところがあるのではないかと感じたのです。松田プランは、世界の最先端の課題への取り組みでもあるようです。

そういうふうにうけとめていただくと、以下の話が分かりやすくなるのではないかと思われます。

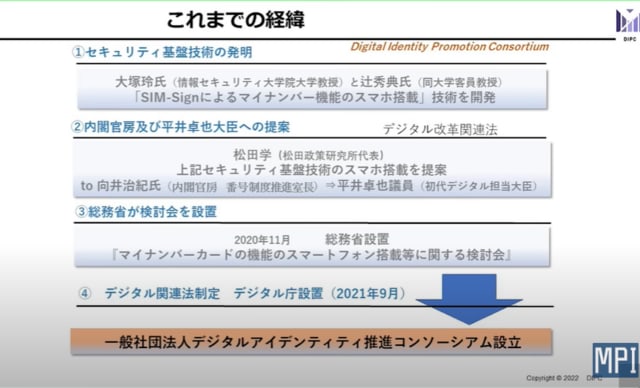

図8

上の図の①の大塚玲氏と辻秀典氏は、松田氏によれば情報セキュリティの日本における第一人者であり、松田氏とタッグを組んでいる方々だそうです。

彼らは「SIM-Signによるマイナンバー機能のスマホ搭載」の技術を開発し、それを内閣官房の番号制度推進室長の向井治紀氏に提案しました。向井氏はそれを平井卓也議員に持ち込んで相談したとの由。

2020年11月総務省は、「マイナバーカードの機能のスマートフォン搭載等に関する検討会」を設置し、2021年9月デジタル関連法が制定され、デジタル庁が設置され、平井卓也議員が、初代デジタル担当大臣に就任しました。

それと連動して、一般社団法人デジタルアイデンティティ推進コンソーシアム(DIPC)が設立され、松田氏は理事長に就任しました。

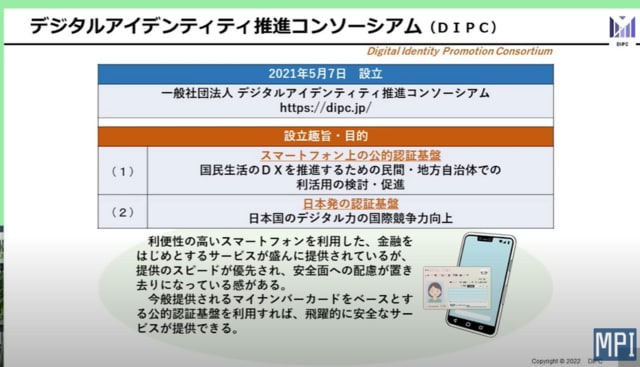

図9

上の図のなかのDXとは、「デジタルトランスフォーメーション」であり、進化したデジタル技術を浸透させることで人々の生活をより良いものへと変革すること、との由。

DIPCの設立趣旨は、「スマートフォン上の公的認証基盤を確立し、国民生活のDXを推進するための民間・地方自治体での活利用を検討・促進すること」および「日本発の認証基盤を開発することによって、日本国のデジタル力の国際競争力を向上させること」の二つです。上の図によれば、DIPCによるマイナンバーカードをベースとする公的認証基盤を利用すれば、民間におけるスマホ利用のサービスの安全性は飛躍的に高まるとの由。

では、DIPCの活動にはどういう意義があるのでしょうか。

図10

松田氏によれば、スマートフォン上の公的認証基盤を確立することは、日本が世界のデジタル革命を先導するという意義があります。松田氏は、「自分は学者風の議論をしているのではなくて、実務としてやっていることを述べている」と強調します。大切なポイントですね。

「主要活動内容」に見慣れぬ用語が散見されるので、意味を調べてみました。列挙します。

・「JPIK」:公的個人認証サービス。インターネットを通じて申請や届け出といった行政手続きなどやインターネットのウェブサイトにログインを行う際に他人による「なりすまし」やデータの改ざんを防ぐために用いられる本人確認の手段。

・「ユース・ケース」:利用者があるシステムを用いて特定の目的を達するため、双方の間のやり取りを明確に定義したもの。当方の場合、アマゾンで本を買う手続きを具体例として思い浮かべました。

・「デジタルアイデンティティ」:インターネットでのあなた自身の姿。インターネットでの発信を通じて、発信者のイメージが独り歩きして実態と乖離する場合など、これが問題になるのではないかと。

松田氏によれば、老人がスマフォに対して拒否反応を示すのは、IDパスワードが数えきれないくらいあって、さまざまな手続きの煩雑さに耐えきれなくなるからです(他人事ではありません)。スマフォ上の公的認証基盤の確立が実現すれば、それらの手続きは「スマフォをかざせば手続きはそれで終了」というとても簡略化されたものになります。

それに関連して松田氏は「松田はデジタル化を推進することによって、日本を中共のような超管理社会にしようとしている」という批判は誤解である、と述べています。《超便利な本人確認機能によって、わたしたちの社会経済活動が政府によって一元的に管理されることは技術的にありえない。ブロックチェーン技術に基づくWeb3.0は、GAFAによる言論支配を可能とするWeb2.0とは異なり、自立分散型の通信であるから》。おおむね、そういう意味のことを述べています。

以上のことを踏まえて、次の図をじっくりとごらんいただければさいわいです。

図11

詳細な説明は、図にゆずることにして、当方は用語の説明をしておきましょう。

・「Web3.0」:ブロックチェーン技術によって実現する「次世代の分散型インターネット」のこと。中央集権的な管理者を必要としない。GAFAによる中央集権化型のインターネットをWeb2.0とし、そこからの脱却およびインターネットの民主化を実現しようとする動きが背景にある。

・「ブロックチェーン」:『猿でもわかるブロックチェーン』www.dxtconsulting.com/what-is-a-blockchain/

というブログの説明が秀逸なので、転載しましょう。部分的に修正しています。

《まず、ブロックチェーンと聞くと、ビットコインなどの仮想通貨・暗号通貨をイメージする人が多いと思います。

そして、仮想通貨とイメージが結びついているために、ブロックチェーンをいかがわしいと思っている人もいるかもしれません。しかし、ブロックチェーンは、「仮想通貨」そのものではないんです。実はブロックチェーンは、分散台帳によって「書き換え不可能」な データを作る技術です。

分散台帳というのは、取引の記録が複数の場所に書き込まれることを意味します。

そしてこの特性上、記録された情報を変更する場合には、すべての場所に複製・保管されている情報すべてについて、それ以降に書き込まれた情報すべてをさかのぼって書き換えなくてはならないため、実質的に書き換えが不可能なのです。

この特性を利用して、ビットコインは偽造が実質不可能な通貨のようなものとして活用されるようになりました。

つまり、ブロックチェーンは、「書き換えが実質不可能なデータ」を作る技術というわけです。》

一言付け加えれば、ブロックチェーンの提唱者は、サトシ・ナカモトという名の正体不明の人物です。サトシ・ナカモトは、ビットコインを公開し普及するのを見届けた後、2011年4月ビットコイン開発仲間に「私はこれから別のことをしようと思う」というメールを送り、どこかに消えてしまったそうです。

ここまでお読みいただいた方に、次の図の説明をする必要はないと思われます。

図12

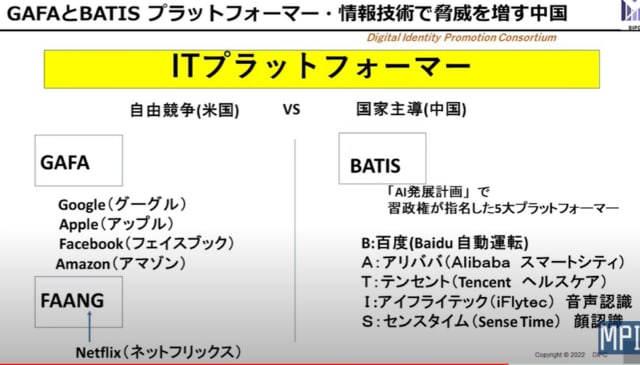

松田氏は、GAFAの巨大な力や中共の全体主義主義的な目論見の恐ろしさ、および、GAFAと中共が裏では手を組んでいることなどをよく分かっているようです。

本題とはいささかはずれますが「メタバース」とは、深田氏によれば、現段階ではまだあいまいな概念です。三次元の仮想現実空間内で人類はアバターとして生活するというイメージがなんとなく共有されているだけで、まだ定義といえるほどのものはないとの由。

説明が長くなってしまいました。

では、ごらんください。

【政策解説シリーズ】松田プラン徹底解説 その5 ~どのように便利なのか…DIPCの活動~