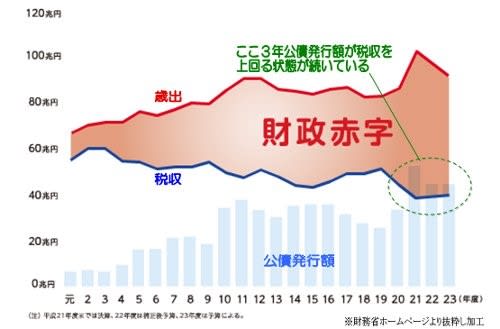

当シリーズの最終回となりました。今回は、中野氏のレジュメと順序が異なります。また、中野氏の趣旨をより鮮明にするために、三橋貴明氏の論考を引用しております。

当シリーズにお付き合いいただいたみなさま、どうもありがとうございました。(編集者 記)

***

*想定問答集の続きです。といっても、一つっきりですが。財務省の緊縮財政思想に洗脳され切った原理主義的心情的財政危機論者の発言が登場します。

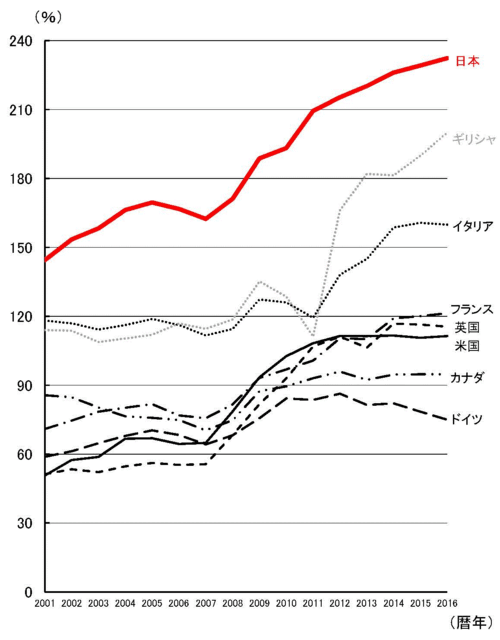

《それでも日本は財政危機。なぜなら、みんな財政危機だと言っているから。経済学者もみんなそう言っている。GDP比230%という世界最悪の政府累積債務がいつまでも続けられるはずがない。これ以上財政赤字を拡大すると、何か分からない理由で、いつか必ず何か悪いことが突然起こるはず。そうなってからでは遅い。後世にツケを残さないことが政治家の責任、官僚の矜持。財政赤字は不健全不道徳。とにかく財政再建。できない理由ばかり言っていては何もできない。待ったなし、決めるセイジ。この道しかない! 》

*ここまでくると、もはやカルト思想の領域に突入した感があります。民主党現幹事長の野田毅氏や昨日逝去の記事が出回った与謝野馨元財務大臣などは、こうした信条の持ち主なのでしょう。さすがの中野氏も、この手の信念に対しては打つ手がないと匙を投げていらっしゃいます。こうやって見てくると、緊縮財政とはカルトである、と言ってもいいのではないかと思えてくるのは私だけでしょうか。

*中野氏は、上記の狂信派の発言を取り上げる前に、インフレ政策とデフレ政策という経済政策の基本的な二分類の表を掲げ、インフレ時とデフレ時では政策の方向性が正反対になると指摘していらっしゃいます。その表は、もともと三橋貴明氏が考案したもので、中野氏はそれを当講演で提示したのだと思われます。それは、両者の暗黙の連携プレーなのではないかと察します。それで、ここではその表それ自体を掲げるのではなくて、その表を踏まえた三橋氏の明快な解説を見つけたので、それを以下に掲げます。

まず三橋氏は、経済政策にはインフレ政策とデフレ政策の二つしかない、と言い切ります。(以下、https://seikeidenron.jp/book/vol6/#!21 から引用します。)

経済政策には2種類しかない、と言われても戸惑う読者が多いだろう。とはいえ、本当にそうなのだ。すべての経済政策は、インフレ対策とデフレ対策のいずれかに分類できる。

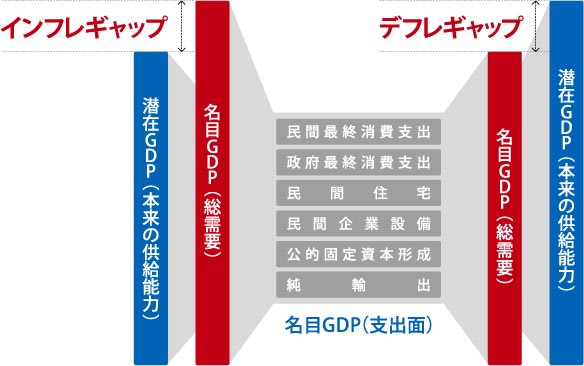

で、三橋氏をよく知る人々ならご存知の、インフレギャップとデフレギャップの図が登場します。

三橋氏は、そもそも「経済環境」が2種類しかないために、そのことに対応して、経済政策も2種類しかないと主張します。では2種類の「経済環境とは何なのでしょうか。

すなわち、インフレギャップとデフレギャップである。国民がモノ(財)やサービスを生産する能力、すなわち「潜在GDP」に対し、国民がモノやサービスの購入する総需要、すなわち「名目GDP」が過大になっていれば、インフレギャップが発生し、物価は上昇する。

逆に、名目GDPが潜在GDPに対し過小になると、デフレギャップ拡大により物価が下落していく。すなわち、総需要の不足によるデフレ深刻化だ。

名目GDPとは、もちろん国民経済計算における国内総生産(GDP)そのものである。それに対し、潜在GDPとは、日本の労働者、工場、設備等が100%稼働した際に生産可能なGDPになる。すなわち、完全雇用が成立している環境における、国内総生産だ。

ではインフレ対策とは何なのでしょうか。

上の図を見れば、インフレ対策、すなわち「インフレギャップを埋める政策」は、「総需要(名目GDP)を削減するか、もしくは潜在GDPを引き上げる政策」であることが理解できるだろう。総需要削減策とは、具体的には増税、公共投資削減、公務員削減、診療報酬・介護報酬の削減という、政府の需要削減策と、政策金利(中央銀行が市中銀行に融資する際の金利)の引き上げ、売りオペレーション(中央銀行が国債を売却することで通貨を回収する)などの金融政策になる。政策金利の引き上げも、売りオペレーションも、共に金融市場の「金回り」を悪くする。結果的に、民間がお金を借りにくくなり、需要が減るわけだ。また、潜在GDPを引き上げる政策には、規制緩和、国営企業・公営企業の民営化、グローバル化(国境を越えた規制緩和)がある。政府の規制を緩和し、国営企業などは民営化し「市場競争」のなかに放り込み、外国企業を含めて市場競争を激化させるのだ。すると、各産業への新規参入が相次ぎ、企業が生産性の向上に努力し、潜在GDPが引き上げられる。総需要が減り、潜在GDPが大きくなれば、インフレギャップが縮小し、物価上昇率は抑制できる。

次に、デフレ政策とはどういうものなのでしょうか。

次に、デフレ対策であるが、こちらは「総需要を拡大する」政策以外には存在しない。デフレギャップを埋めるためには、「潜在GDPを削ればいいのでは?」などと思った読者がいるかもしれない。とはいえ、潜在GDPの削減とは、要するに企業のリストラクチャリング(リストラ)だ。企業が人員解雇や事業整理を進めると、失業者が増え、消費が減り、設備投資や住宅投資は先送りされ、総需要が減ってしまう。総需要が小さくなると、結局のところデフレギャップは埋まらない。というわけで、デフレ対策は「総需要拡大策」以外には存在しないのだが、具体的にはインフレ対策(総需要削減策)の逆になる。すなわち、減税、公共投資拡大、公務員増強、診療報酬・介護報酬の増加、政策金利の引き下げ、そして量的緩和(中央銀行の買いオペレーションの拡大)だ。

最後の量的緩和について、中野氏は「量的緩和ではデフレから脱却できない」とする立場なので、三橋氏の意見には賛成しないでしょう。もっとも三橋氏自身、いまでは量的緩和無効説に組するものと思われます。私自身は、経済学者・青木泰樹氏からじきじきにレクチャーしていただいたときに、量的緩和が金融政策として無効であることを納得した次第です。

当たり前のことですが、インフレ時にはインフレ政策を、デフレ時にはデフレ政策を実施するのが、まともな経済政策です。ところが緊縮財政派と原理主義的新自由主義者は、デフレ時にインフレ政策を断行しようとします。私の目には、気が触れた連中としか映りません。それを1997年以来ずっと続けてきたのですから、デフレが20年間続いているのは当たり前のことです。残念至極ではありますが、それが現実です。この当たり前のことが多くの人々によって共有されたならば、日本の経済状況は大きく好転することになるのでしょう。それが私の心からの願いです。