![]()

![]()

10 先 進 せんしん

----------------------------------------------------------------

「顔淵死す。子曰く、『ああ、天われを喪ぼせり。天われを喪ぼせり』」(9)

「いまだ生を知らず、いずくんぞ死を知らん」(12)

「過ぎたるは、なお及ばざるごとし」(16)

「道をもって君に沢え、不可なれば止む」(24)

「なんぞ必ずしも書を読みて、然る後に学ぶとなさんや」(25)

-----------------------------------------------------------------

20 子張の質問に答えて、孔子は善人の生き方を評した。

「善人は古人の道を学ばなくても、おのずと悪い事はしないものだが、

なかなか完全の域には達しない」

子張問善人之道、子曰、不踐迹、亦不入於室。

Confucius said, "Yan Hui is almost an ideal of mine. He is poor

to pursue the ideal. Zi Gong makes money without an order. His

foresight often comes true."

![]()

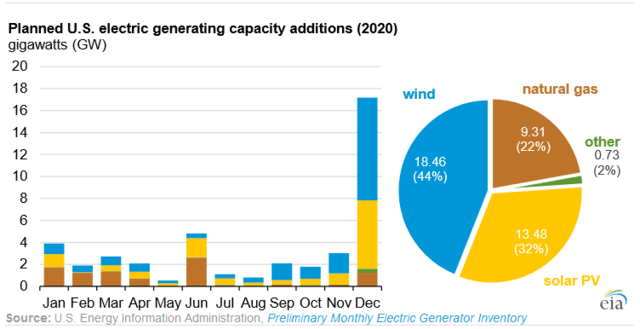

【ポストエネルギー革命序論143】

オバマ・イニシアティブで再エネ大国

全米新設電源の32%が太陽光発電!太陽光と風力で76%

今月発表された米国エネルギー省(DOE)・エネルギー情報局(EIA)の分

析によると、20年に42GWもの新設発電所が稼働を始める。そのうち、太

陽光発電は32%、風力は44%と、太陽光発電と風力で全体の76%(32GW)

も占める。これらに続くのは、天然ガス火力でシェアは22%(9.31GW)で、

残りの3%は水力とエネルギー貯蔵。20年に稼働を開始するとEIAが予測

する発電事業用の太陽光は13.48GW。これは、16年に実際に導入された8G

Wを大きく超えることになる。導入容量を州別に見ると、テキサス22%、

カリフォルニア 15%、フロリダ11%、サウスカロライナ10%、と

4州で半分以上の発電事業用太陽光の導入が行われる。因みに、EIAによ

ると、42GWが新設される一方で、20年に11GWの発電所が廃炉される予

定。廃炉される発電所を電源別にみると、石炭火力51%、天然ガス33

%、原子力14%。284GWもの太陽光が計画中 EIAのデータは20年内に稼

働予定となっている発電事業用太陽光だけの出力であるが、DOEの研究所

であるローレンス・バークレー国立研究所(LBNL)は、18年末時点で系統

連系申請中の発電事業用太陽光の計画導入量を発表。なんと交流(AC)ベ

ースの連系出力で284GWに達す。ちなみに、EIAによる発電事業用太陽光の

定義は、連系出力が「最低1MW」の発電設備が、LBNLの定義では、連系出

力「5MW以上の地上設置型」太陽光発電設備となっている。LBNLの定義に

よる集計では、18年までに累積連系出力24.6GWの太陽光設備が米国で導入

済みで、さらに、累積導入量の10倍以上の発電事業用太陽光が18年末時

点で計画されている。LBNLによると、18年末に計画中の太陽光発電は、17

年末と比べて95GWも多く、さらに、太陽光発電の計画導入容量は、風力

や天然ガスなど他の電源より多くなっている。ちなみに、計画中のエネル

ギー貯蔵も伸びていて、18年末では28GWとなっている。「加州のリード

」が終わるLBNLによると、284GW中133GWは、18年に計画の始まった

プロジェクトで、総容量の44%を占める。さらに、太陽光発電はハイブ

リッド(エネルギー貯蔵と併設)でも、他の電源をリードし、18年に計画

の動き出した太陽光のうち55GWはエネルギー貯蔵と併設される予定とな

っている。一方、残りの228GWは太陽光発電単独の設置になる。 計画中

の太陽光発電を地域別に見てみると、数年前はカリフォルニア州に偏って

いたが、今回のデータは、 他の地域へも広がりを見せている。15年末

では、計画中の太陽光発電の導入容量の42%はカリフォルニア州であっ

たが、2018年末には同州のシェアは16%に下がった。実際18年は、LBNLが

データの集計を開始してから初めて、カリフォルニア州が全米を「リード

しなかった」年になったという。毎年11GWの新設市場に 太陽光発電の

単独設置と「太陽光発電+エネルギー貯蔵」を合わせてみると、中西部が

シェア22%(64M W)で、南西部が19%(54GW)と、カリフォルニア州を

上回る。そして、南東、テキサス州、北東部がどれも13%(約36GW)と続

く。ちなみに、中西部には、ミネソタとオハイオ州が含まれる。「太陽光

発電+エネルギー貯蔵」では、南西部が多く、27GWで、カリフォルニア州

の15GWが続く。カリフォルニア州および南西部外の地域への発電事業用太

陽光の開発拡大は、全米で太陽光発電のコスト競争力が高まり、この市場

の成熟化を示している、とLBNLは分析している。

さらに、LBNLは、284GWもの計画中の太陽光発電は、あくまでも「計画中」

で、全てが建設されるとは限らない、としているが、過去のデータをもと

にし、毎年約11GWの発電事業用太陽光が、最低24年まで新規導入されると

予想している。この水準は、EIAの見込んでいる20年に稼働する予定の13

GWに近いと言える。

カリウムイオン電池台頭「リチウム」に閉塞感

45秒満充電・高出力密度残る課題は

リチウムイオンを超えるエネルギー密度の向上

既存のリチウム(Li)イオン2次電池の性能向上に対する閉塞感が高まる

中、Liイオン以外の電池内キャリアを用いる2次電池技術に注目が集まっ

ている。その代表例がナトリウム(Na)イオンを用いた2次電池(NIB)

だったが、ごく最近になって、カリウム(K)イオンを用いた2次電池(K

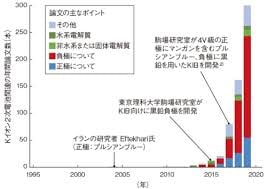

IB、またはPIB)にも脚光が当たり、論文数が急増

下図1 約10年の時を超えて脚光Kイオン2次電池やKイオンキャパシターに

ついての年間論文数の推移。

04年にイランの研究者が正極にプルシアンブルー、負極にK金属を用い

た2次電池を発表したが、10年以上顧みられなかった。2015年に東京理科

大学の駒場研究室が、負極にグラファイトを用いて、LIBと同様なインタ

ーカレーションで動作するKイオン2次電池(KIB)を提唱。17年には、

この負極とマンガンを一部含むプルシアンブルー正極で4V級のKIBを開発。

これらの研究によってKIBに注目が集まり論文が急増。2019年には約300本

の論文が発表された。(図:東京理科大学 駒場研究室)

注1)LIBがそうであったように、KIBの発展にも日本の研究者が大きく貢

献している。負極にK金属を用いたK2次電池は2004年にイランの研究者が

開発したが1)、Kイオンが正負極でインターカレーションするKIBを初めて

作製したのは東京理科大学 教授の駒場慎一研究室2)。低コストと高出力

密度が特徴 KIBのLiイオン2次電池(LIB)に対する差異化点は(1)格安

にできる可能性が高い、(2)出力密度が非常に高い、の大きく2つである。

(1)は、Kイオンを含む材料がいずれも資源的に豊富で格安に製造できる

可能性が高いからだ。LIBでは、電気自動車(EV)や電力系統の安定化な

どに向けた大量の需要ではLiや正極に用いるコバルト(Co)のひっ迫や高

騰が予想されるが、KIBならその心配がない。KIBより先に脚光を浴びたNIB

も大幅な低コスト化が見込める特徴を備える。ただし、NIBは放電電圧が

原理的にLIBに対して0.3V低い。電圧の差はエネルギー密度に大きく効い

てくるため、たとえ格安でも利用できる用途の幅には限界があった。イン

ターカレーション=イオンが電子のやり取りを伴わずに電極材料の隙間に

出入りする形で充放電を担うこと。この場合、電極外部端子との電子のや

り取りは、電極材料中の元素の価数が変わるなどして行われる。 図1

図1

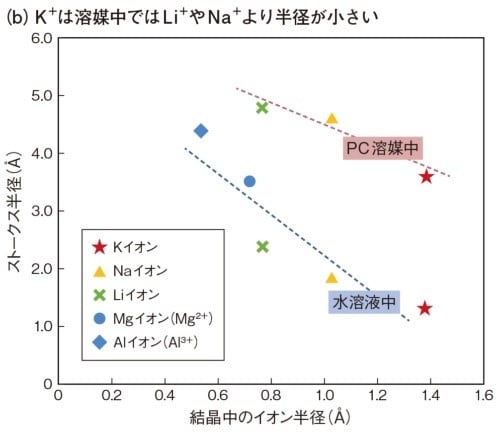

図2 エネルギー密度でLIBに匹敵し、出力密度はLIBを大きく超えるKIB

がエネルギー密度でLIBに匹敵する理由の1つとして電位窓の広さがある

(a)。Naイオンは負極でLiよりも0.3V高い電位で析出が始まるため、放

電電圧を高くできず、エネルギー密度では大きな弱点を抱えている。対し

てKイオンはLiよりも低い電位まで析出が始まらない。KIBの出力密度がLIB

を大きく超える理由の1つとして、Kイオンの溶媒中の実効的なイオン半

径(ストークス半径)が小さいことがある。

(b)Kイオンは結晶中のイオン半径こそLiイオンやNaイオンよりも大きい

が、ストークス半径は最も小さい。この結果、溶媒中のイオン伝導率が高

く、高い出力密度につながっていると考えられている。溶媒が水溶液だと

特に、ストークス半径が小さい。一方、KIBの場合、放電電圧はLIBよりも

0.1V高くできる可能性があり、電圧の点で不利にならない。(2)の出力

密度の高さではLIBやNIBを圧倒する。標準的なLIBの充放電レート(Cレー

ト†)は急速充電の場合0.5~2C。特に出力密度の高い製品でも10(6分

で満充電)がやっとだ。一方、KIBでは推定80C(45秒で満充電)が可能と

いう報告がある。†Cレート=充放電の速さを示す指標。電池を1時間で

満充電にする電流の強さを1Cとする。2Cであれば30分で充電できるこ

とになる。

注2)EVでは、高い出力が必要とされる発進時や急ブレーキ時用に電気2

重層キャパシター(EDLC)がLIBとは別に用意されている例がある。KIBで

あれば、出力密度が高い上にLIB並みのエネルギー密度も見込めるため、

そうしたキャパシーが不要になる可能性がある。

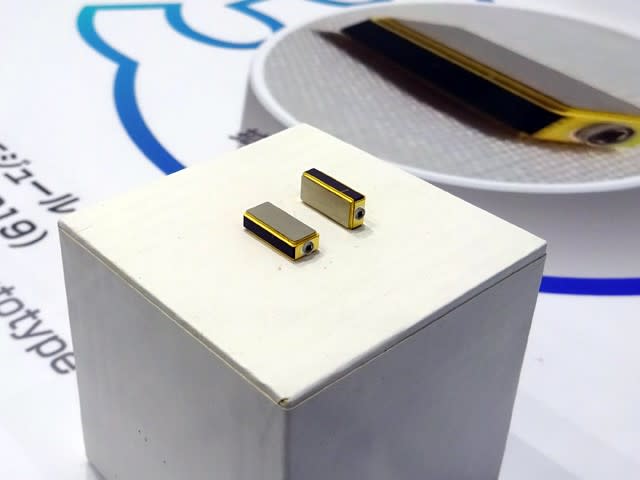

「世界最小」フルカラーレーザーモジュール、量産

福井大学とケイ・エス・ティ・ワールドは「第6回ウェアラブルXPO」20

年2月12~14日/東京ビッグサイト)で「世界最小」(同社)のフルカラ

ーレーザーモジュールを展示した。同大などが実現を目指す「ふつうの眼

鏡の外観と変わらない網膜投影ウェアラブルディスプレイ」光学基幹部品

として開発中のもの。このモジュールは20年秋に量産を開始する予定と

いう。レンズ、ミラーを使わずRGBレーザーを合波網膜投影型とは、文字

通り、映像を網膜上に直接投影する技術だ。フルカラーの網膜投影型ディ

スプレイを実現するにあたり、赤、青、緑の三原色(RGB)のレーザー光

3本を1本のビームに合波し制御する光学エンジンが必要となる。既存の

光学エンジンでは、MEMSレンズやミラーなど複数の部品を組み合わせて合

波しており、いかに小型化するかが課題となっている。また、機械的な機

構のため、振動などの外部的要因によって光軸がずれる可能性もあった。

福井大は、RGBそれぞれのレーザー光を導く「導波路」を基板上に並べ、

導波路が隣接することで起こる「光結合」を利用する独自の合波器を開発。

機械的な機構を用いることなく1本のビームに合波することに成功してい

る。合波器の具体的な構造は、緑は直線路にし、青と赤の導波路は途中で

緑の導波路に接近させる形になっている。光の波長によって乗り移り方が

異なることから、光結合が起こる光スイッチ部分を青は2カ所、赤はその

間に1カ所とするなど、1本のビームにするための最適な調整を行ってい

る。合波効率も96%以上を実現、通常の半導体プロセスを利用でき、量

産によるコストメリットも見込める。同大などは、この合波器をベースに、

「ふつうの眼鏡の外観と変わらない」網膜投影型ウェアラブルディスプレ

イの実現を目指した研究開発を続けている。まず、合波器を用いたレーザ

ーモジュールを製品展開し、その後、光走査ミラーと合波器をワンチップ

化した光学エンジン、そしてウェアラブルディスプレイと開発を進め事業

展開していく方針だ今回、両社が展示していたのが、フルカラーレーザー

モジュールの最新の試作品で、11×4.3×3mmと世界最小(同社)を実現し

ている。このレーザーモジュールは20年秋には量産を開始する予定だ。「

レーザーの光源については用途に応じて変更できる」(同社説明担当者)

ため、眼鏡型のディスプレイのほか、ヘッドアップディスプレイ(HUD)

やピコプロジェクターなど幅広い分野での活用を見込んでいる。

20年は“ローラブルディスプレイ元年”

市場調査会社であるIHS Markit(テクノロジー系の大部分をInfoma Tech

が買収し、現在移管中である)が20年1月30~31日に、東京都内で「第

38回 ディスプレイ産業フォーラム 20」を開催。先行公開しているFPD

(フラットパネルディスプレイ)業界の動向に続き、今回は、以下の講演

を基にFPDの新しい技術についてまとめる。ディスプレイ部門 シニアアナ

リストのRichard Son氏は、マイクロLEDディスプレイと量子ドット(QD:

Quantum Dot)ディスプレイについての技術動向を説明。マイクロLEDディ

スプレイは、小型、車載用照明という3つの分野での成長が期待できると

いう。マイクロLEDに対する関心は数年前から高まっており、マイクロLED

を使った可視化ソリューションを開発するプロジェクト「SmartVIZ」など

興味深いプロジェクトも幾つか進んでいる。

LEDチップメーカーは、LED市場の成長率が低いことや、LEDの過剰生産に

苦しんでいる。そのため、LED業界はマイクロLEDディスプレイへの期待値

がひと際高いとSon氏は説明する。「マイクロLEDディスプレイは、セット

メーカーに新しいビジネス機会をもたらす。今は、マイクロLEDディスプ

レイの価格の話よりも、こうした新しい技術に対する期待値を上げること

に意味がある」(Son氏)「EE Times Japan×EDN Japan統合電子版2月号」

にて既報の通り、LCD(液晶ディスプレイ)事業の縮小に苦しむ韓国メー

カは、LCDに代わるディスプレイ技術開発へと移行している。このうち、

Samsung Displayは、マイクロLEDディスプレイと量子ドット(QD)ディス

プレイの研究開発を“2トラック”で進めている。Son氏によれば、Samsung

Electronics(以下、Samsung)は、マイクロLED TVで主導権を握ろうとし

ている。同社は米国ネバダ州ラスベガスで開催された「CES 2020」(1月7

~10日)で、家庭用のマイクロLED TVを公開。Samsungは現在、75~110型

(75/88/93/110)のマイクロLED TVをラインアップとしてそろえてい

る。Son氏は「マイクロLED TVの成功は、さまざまなサイズを実現できる

かにかかっている」とコメント。

マイクロLEDメーカーは、製造プロセスにおける一つ一つの課題を解決す

べく開発を進めているが、とりわけ品質の向上と製造コストの低下を重要

視している。現在、マイクロLEDの製造では4インチのサファイア基板が

主流だが、それを6インチ、8インチへと移行しようとしている。また、

垂直構造、フリップチップといった、LEDチップの構造についても模索が

続いている。ディスプレイメーカーにとっての最大の課題の一つは、マイ

クロLEDをパネルのバックプレーンに並べるトランスファー(移送)技術

だ。さまざまなトランスファー技術があるが、Son氏によれば、現在は転

写/レーザーが主流だという。いずれにしても、パネルが大型になればな

るほど大量のマイクロLEDチップを並べなくてはならないので、1回の転

写で、いかに多くのマイクロLEDを移送できるかがポイントになる。

IHS Markitが19年6月に発表した予測では、マイクロLEDディスプレイ

の出荷台数は26年までに1550万台に上るという。同予測によれば、19

年と20荷台数は1000台にも満たない予測だが、今後製造コストが下がる

につれて価格も下がり、TVの他スマートウォッチ、AR(拡張現実)システ

ム、スマートフォンなどにも用途が広がっていく見込み。マイクロLEDデ

ィスプレイと並んで関心が高いのがQDディスプレイである。QDディスプレ

イ市場は今後、安定的に成長するが、さらなる技術開発によって、市場を

より拡大することも必要だ。IHS Markitの予測では、QDディスプレイ市場

は19年から23年にかけて年平均成長率28%で成長し、出荷台数は2

3年までに1500万台に達する見込み。QDディスプレイは、Samsungが、量

子ドットを用いた液晶TV(一般に「QLED」といわれる)をハイエンドな

TVという位置付けで製品化したことで、一気に注目度が高まった。現在は、

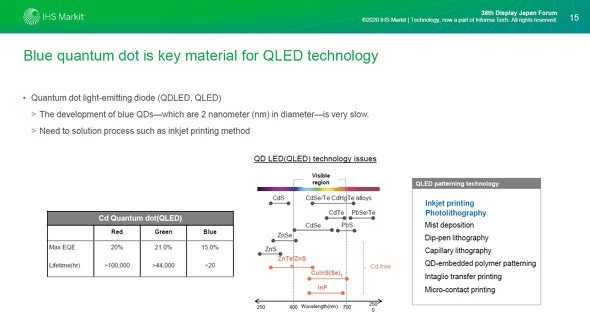

中国のTVメーカーもQLEDの販売に力を入れている。「信頼性が高い、青色

の量子ドットの生産が課題」だと述べる。量子ドットでは粒子の大きさ(

粒径)で発光する色が変わる。青色は2nmだ。その青色量子ドットの開発

はかなり難しく、非常にスローペースで、青色量子ドットの量産は長期的

なプロジェクトになる。政府の支援も不可欠。また、QDディスプレイのパタ

ーニング技術としては、蒸着が不向きなのでインクジェット印刷などが適

している。一方でQDディスプレイのビジネス的な側面としては、「高い特

性と高い付加価値が必要になる。利益はまだ期待できない。他の技術を用

いたディスプレイに比べて、明確な差異化と、競争力のある製造コストを

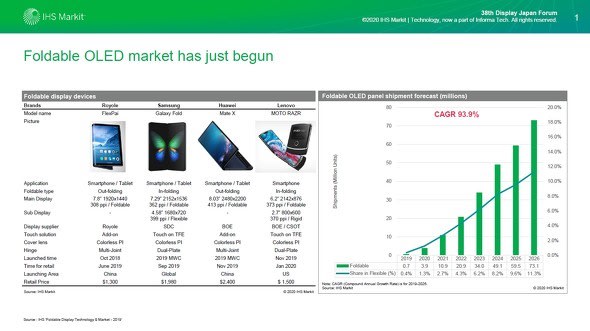

実現することが不可欠で、19年は、折りたたみディスプレイ元年となっ

た。ディスプレイ部門 アソシエイトディレクターのJerry Kang氏は19

年は、Samsungの「Galaxy Fold」、中国Royoleの「FlexPai」、Huaweiの

「Mate X」と折りたたみ型スマートフォン(折りたたみスマホ)が相次い

で発売され話題。IHS Markitの予測によると、折りたたみOLEDの出荷予測

は、2019~2026年にかけて年平均成長率93.9%で成長し、2020年には390

万台、2026年に7300万台に達するとしている。しかし、もっと迅速に価格

を下げなければ、折りたたみスマホの市場を伸ばすことはできない。折り

たたみスマホは、機種によっては従来のスマホに比べて相当高額になる。

上記で挙げた3機種の価格は、FlexPaiは約14万円と既存のハイエンド

機種よりやや高い程度だが、Galaxy Foldは約24万円、Mate Xは約26

万円である。

【量子ドット工学講座 No.54:最新量子ドット技術】

持ちやすさや使いやすさも向上する必要があり、折りたたみスマホには、

内側に折りたたむタイプと外側に折りたたむタイプがあり、それぞれ一長

一短がある、内側タイプだと、設計は複雑だが使い勝手はよい。外側タイ

プは、設計はシンプルだがディスプレイが表に来るので使い勝手としては

イマイチである。折りたたみOLEDにおける3つのキーテクノロジーについ

て説明した。まずはカバーレンズの技術だ。ここにカラーレスポリイミド

か超薄型ガラスのどちらを使うかが議論の焦点になる。カラーレスポリイ

ミドは適切な光学特性と曲げ半径を備えているが、硬い物には弱い。超薄

型ガラスは、特性は完璧だがもろい。スマホの構造などによって、適した

材料を使うことが重要。

2つ目はタッチ機能を統合したフレキシブルディスプレイの開発だ。複数

の種類が開発されているが、タッチパネル回路をパネルに薄膜封止(TFE:

Thin Film Encapsulation)する方法が、折りたたみディスプレイには最

も適しているのではないかといわれている」という。例えば、Samsungの

「Y-OCTA(オクタ)」。「他のセンサーよりも優れた曲げ特性を実現でき

る。ただ、低温で製造しなくてはならず、品質が安定しないことで苦労し

ている。そのため、Apple「iPhone」への採用が遅れているとの話もある。

Samsung Displayは、T-OCTAのフレキシブリティを高めた「F-OCTA」の開

発を進めるという。

3つ目が偏光板。偏光板はフレキシブルOLEDの中で最も厚い層の一つだが、

折りたたむことによって特性が劣化する可能性がある。そのため、できる

だけ薄くしていくことが必要だと説明。Galaxy Foldの偏光板の厚みは60

μmで、「Galaxy S10」に比べて40μm薄いという。偏光板においては、CF(

カラーフィルター)を薄膜封止した“CF on TFE”で置き換えを図る動き

もある。CF on TFEは、パネルの反射光の低減、低消費電力化、より曲が

りやすい、といった特長があるが、既存の偏光板に比べてコスト効率が劣

る。フォトマスクを追加する必要があり、ポスト処理を低温で行わなけれ

ばならないからだ。偏光板の最適化と置き換えにどう対処するかが大切だ

と述べた。19年は折りたたみOLEDの元年だったが、20年はローラブル

OLEDの元年となるかもしれないとも語った。ローラブルOLED、つまり“巻

ける”OLEDは数年前から「CES」などの展示会では複数のメーカーが披露

している。19年11月にはシャープとNHKが、“巻けるTV”に応用可能

な30型フレキシブルOLEDを開発した。韓国LG Electronicsは、ローラブル

な65型4K OLED TVを20年にも出荷する予定だ。このTVは当初、2019年に

出荷を開始する予定だった。価格は6000米ドル前後になるといわれている。

ただし、同TVについて「ガラス基板を採用することになっていたが、まだ

歩留まりが低く、価格が高いので出荷は限定的になるとの見解を示す。LG

以外は、まだ開発段階だ。用途としてはTV、モニター、車載、タブレット

などが有望市場だが、ディスプレイを保護するソリューションについては、

折りたたみディスプレイと同じ問題を抱えていると指摘する。つまり、内

側に巻くか、外側に巻くかで適した方法が異なる。製造プロセスについて

も、だまだ最適化する必要がある。IHS Markitは、ローラブルOLEDの市場

について、19~206年にかけて年平均成長率167.8%で成長し、

26年には130万台に達すると予測。折りたたみ、ローラブルを含め、

フレキシブルOLEDの市場は、まだ始まったばかりだ。材料、構造、製造プ

ロセスの全てにおいて開発と最適化が今後も必要だが、フレキシブルとい

う特性を生かした面白いアプリケーションが出てくるだろうと予測する

温度差で発電する柔らかい電池

もうひとつの新技術-IoT社会を支えるウェアラブルな電源

名古屋大学、北海道大学、産業技術総合研究所らの共同研究グループは、

電気を流すプラスチック(導電性高分子)における熱電変換性能の上限

を決めるメカニズムの解明に成功。温度差を利用して発電し、高い発電

性能を持つやわらかく、フレキシブルな熱電変換材料・素子の開発につ

ながる成果。

【世界の工芸:#CraftsOfTheWorld#TandoMarutani】

丸谷端堂 花器

Flower pot, castbronze

1934/昭和9

27.2×41.5×23cm

林万貴人 水盤

HAYASHI,Masuto

Basin

1936/昭和11

11.5×59.5×51.5cm

香取正彦 青銅潤和盤

KATORI,Masahiko

Basin,Cast Bronze

1954/昭和29

14×52×31.2cm

会田冨康 青銅盤

AIDA,Tomiyasu

Basin,cast bronze

1951/昭和26

15.5(h)×33.5(d)cm

丸谷端堂、明治33年(1900)、東京浅草区生まれの鋳金家。山本純民、山

本安曇に師事して金工を学び、また安曇の紹介で香取秀真にも師事。大正

15年の東京工芸展に「莨セット」を出品し3等賞を受賞後、さまざまな展

覧会での受賞歴を誇る。戦後、日展審査員を務め、昭和50年には日展 参与

となりました。昭和59年(1984)没、享年84歳。花生や置物を得意とし、

伝統を踏まえながらも現代的な用の美を追究し、整ったフォルムと安定感

のある斬新なデザインの作品を創出。

● 今夜の寸評:メルトダウンが始まった

デフレ・スパイラル不況時代に、性懲りもなく、消費税増税で景気低迷し

ている上に、中国産新コロナ・ウイルスのパンデミックにより「令和恐慌」

の恐れが現実味が出てきた。そして、ブログ掲載を避けてきた「北朝鮮の

体制崩壊」と「韓国の流行」とが融合にはじまる朝鮮半島の「メルトダウ

ン」による「世界恐慌」と「世界的大規模異常気象の常態化」が「混沌」

を引き寄せる「人類滅亡のシナリオ」を想うとき、これは誇張だが、身震

いが止まらないほどインパクトあり。

✔ 中国国家衛生健康委員会は19日、新型コロナウイルスの感染ルート

について、従来の飛沫(ひまつ)感染と接触感染に加えて、霧状に浮遊す

る粒子に混じったウイルスを吸引する「エアロゾル感染」の可能性がある

との見方を示す。中国政府が公式見解で認めたのは初めて。同委が発表し

た文書は「比較的密閉された環境で長時間、高濃度のエアロゾルにさらさ

れた場合に感染の可能性がある」と指摘。エアロゾル感染は、感染力が非

常に大きい空気感染とは異なるとされるが、患者のせきやくしゃみによる

飛沫感染と比べると感染範囲は拡大。エアロゾル感染については上海市当

局が2月8日、専門家の意見として主な感染ルートと認められると発表。

が、中国疾病予防コントロールセンターは翌9日の記者会見で「エアロゾ

ルを介して感染することを示す証拠はない」と否定するなど、中国国内で

も見方が割れている(産経新聞)。

【自治会日誌;ラインで自治会活動】

毎日、息も出来ないほど忙しい。ここ数ヶ月スマートフォンなどの通信費

が1万円/月ほど超過していると、彼女が「ラインのグループ化」すれば

労力も出費も抑えられるよと言うので、指導を仰ぐ。しんどいけれど「必

要は発明の母」(そんなこと言わないか?!)、取り敢えず五里霧中で、

”前進あるのみ”

![]()

※コメント投稿者のブログIDはブログ作成者のみに通知されます