Nomura's fresh alert on a Chinese hard landing

(野村證券の中国ハードランディング警報発令)

By Ambrose Evans-Pritchard Economics

Telegraph Blog: Last updated: November 7th, 2012

取り敢えずよかったよかった。

別にオバマンなんか好きでもなんでもないけど、オバマンじゃないほうが良いのかって尋ねられたら全然良い気がしない。

4年前と同じかなー。

今度もなんであんな副大統領候補にしたんだろ?

ま、4年間の間になんとかして下さい、共和党。

ならなくっても別にどうでもいいけどねw

(野村證券の中国ハードランディング警報発令)

By Ambrose Evans-Pritchard Economics

Telegraph Blog: Last updated: November 7th, 2012

I suppose one should be careful citing anything that a Japanese bank has to say on China these days.

昨今、日本の銀行が中国について言っていることを引用する際は、慎重にそうするべきなのだと思います。

The Diaoyu/Senkaku clash has already had dire effects on trade. Japanese car sales in China crashed in October, down 53pc for Honda, 44pc for Toyota, and 41pc for Nissan. Fuji Heavy's sales are off 72pc. It is utterly awful.

釣魚/尖閣諸島クラッシュは既に貿易に致命的な影響を与えています。

中国での日本車販売台数は10月は激減しました。

内訳は、ホンダが-53%、トヨタが-44%、日産が-41%、富士重工が-72%です。

全くどうにもこうにも最悪です。

That said, Nomura's early warning signal for the Chinese financial system – the China Stress Index – is flashing amber again.

とはいえ、野村證券の中国の金融システムに関する早期警報(チャイナ・ストレス・インデックス)は黄色がピカピカ状態です。

The astonishing detail is that credit from the shadow banking system jumped from 34.7pc of all loans (total social financing) in the second quarter to 46pc in the third quarter.

仰天ポイントは、融資全体(ソーシャル・ファイナンスの合計)における闇の銀行制度の融資の割合が、第2四半期の34.7%から第3四半期は46%に跳ね上がったことです。

This is of course why the money supply has turned around, why the property market is rebounding, why manufacturing has picked up again, and why green shoots are reappearing everywhere. But it is built on a swamp.

これこそ、言うまでもなく、マネーサプライが好転した理由であり、不動産市場がリバウンドした理由であり、製造業が再び息を吹き返した理由であり、景気回復の兆しがそこら中に見えている理由です。

が、それは泥舟なのです。

The bank has renewed its call for a one-in-three likelihood of a "hard landing" by 2014, which is defined as four quarters of growth below 5pc. (I think that China has just had a hard landing of sorts – Q2, Q3 – but this would be worse).

野村證券は2014年までに「ハードランディング(四期連続成長率が5%未満と定義されます)」する確率は3対1という予言を再開しました。

(僕は中国は或る種のハードランディングをしたところだ(第2、第3四半期)だと思っていますが、これはもっと悲惨でしょう。)

Its case against China: "overinvestment and excessive credit; a rudimentary monetary policy architecture; too many privileges for state-owned enterprises; unintended consequences of financial liberalisation; the Lewis turning point; and growing pains from worsening demographics and increasing strains on natural resources."

これは野村證券の中国反対論です。

「過剰投資と過剰信用;原始的金融政策構造;公営企業の過剰優遇;金融自由化の意図せぬ結末;ルイス転換点;人口動態と天然資源不足の悪化による痛みの増大」

The Lewis point is when the supply of cheap labour from the countryside dries up, leading to a spurt in wages. If labour costs leap ahead of productivity – as is now happening in China – a country can lose its competitive edge fast.

ルイス転換点というのは、田舎を出所とする安価な労働力の供給が枯渇して、賃金を高騰させるポイントです。

労働コストの上昇が生産性の伸びよりも甚だしければ(中国で現在進行中のように)、国は競争力を急速に失い得るわけです。

To be clear, Nomura is not warning of imminent trouble. It expects a strong rebound in the last part of this year and into the winter, as you would expect when money is gushing.

はっきり言えば、野村證券は今そこにある危機を警告しているのではありません。

今年の終盤から冬にかけて、ご想像の通りお金が溢れかえる時期に、強いリバウンドがあるだろうと予測しています。

On the three to six month cycle – followed by most hedge funds – China looks fine. City banks and investment houses seem to be nibbling at Chinese equities again, and some are loading the cart.

3-6ヶ月間のサイクル(殆どのヘッジファンドがフォローしています)で、中国は大丈夫っぽいのです。

シティの銀行や証券会社は中国株を再び齧りつつあり、一部は大人買いしているようです。

As I have written before, the Shanghai bourse looks cheap after its spectacular crash – if you think China's credit-driven growth miracle is still alive, a big if of course.

以前にも書きましたが、

上海株式市場はとんでもないクラッシュの後は割安に見えます…中国の信用燃料成長ミラクルが未だ終わっていないとお考えならですが…勿論、そんなことまず考えられませんけどね。

The abuse I got for suggesting that Shanghai's stock market may have bottomed on a cyclical basis at long last confirms my contrarian view that Chinese equities are sufficiently loathed to be worth looking at – at least for a catch-up play.

上海株式市場が遂に景気の波の底を売ったのかもしれない、と言ったことで僕はボロクソに言われましたが、これは僕の「中国株は目を向けるに値するほど嫌われている(少なくともキャッチアッププレーには)」という逆張り見解を裏付けているんですね。

The hysterical bullishness we all had to put up with four years ago has been washed out of the system. The decline in real terms has been over 80pc, and almost as much as Wall Street between 1929 to 1932 in deflation-adjusted terms.

4年前に僕ら皆が我慢しなければならなかったヒステリックなブルぶりは完全に綺麗さっぱりなくなってしまいました。

実質的な下落は80%を超えますし、デフレ調整後にすれば1929-1932年のウォール街にほぼ匹敵するぐらい下落したわけです。

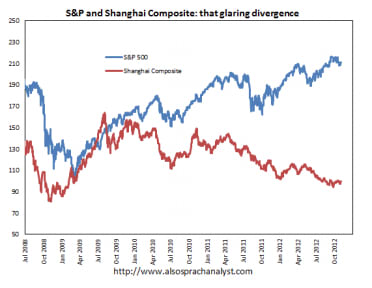

Here is a chart from Also Sprach Analyst showing the staggering divergence in US and Chinese equities since the Lehman crisis. Such extreme gaps tend to "mean-revert", at least partially.

下はAlso Sprach Analystのグラフですが、リーマン・ショック後の米中株の驚愕の乖離を示しています。

こんな極端なギャップは、少なくとも部分的に、「平均回帰」する傾向があります。

Could matters get worse? Of course, if the shadow banking system is as unsafe as critics fear.

もっと酷くなっちゃうこととかありうるのでしょうか?

そりゃそうです。

闇の銀行制度が批評家連中が懸念しているくらいに安全でないのなら、在り得ます。

The long-term story may come off the rails if the Politburo shrinks from real reform at this week's Party Congress and condemns the country to the middle income trap.

政務局が今週の全人代で実際の改革を縮小して中国を中所得国の罠に陥れるなら、この長きに亘る物語も軌道を外れるかもしれません。

Politics have been China's curse on and off for two centuries, with a lot of outside prodding. It is a little too early to be sure that has changed.

政治は2世紀の間、中国の呪いであったりなかったりして、外部からの刺激も沢山ありました。

それが変わったと断じるのは時期尚早と言うものでしょう。

Now back to Obama II and the fiscal cliff.

というわけで、オバマ政権2期目と財政の崖です。

Many readers contact me from America assuming that I must abominate everything that Barack Obama has done and stands for. Presumably this dates back to the 1980s when I was one of the few British journalists in Washington (almost alone until John O' Sullivan came over after serving in 10 Downing Street) willing to defend Ronald Reagan.

多くの読者がアメリカから僕に連絡してきました。

バラク・オバマ米大統領がやったり支持したりしてきたことを何でもかんでも忌み嫌っているに違いない、と思ってのようです。

恐らくこれは、僕がロナルド・レーガン大統領を進んで擁護した数少ないワシントン駐在英国人記者の一人だった1980年代に遡るものでしょう(ダウニング街十番地での仕事を終えたジョン・オサリバン記者がやってくるまで殆ど独りぼっちでした)。

Actually, I am perfectly happy that Obama has won a second term. His victory helps consummate America's ethnic and civil rights revolution, and projects a country that is less tone-deaf to a multi-polar world. There is the right time for different kinds of leaders.

実のところ、オバマ大統領の再選については、僕に異存は全くないのです。

彼の勝利は米国のエスニックの権利と市民権の改革を完遂させる助けになりますし、多極的世界にそれほど鈍感でもない国というイメージを与えてくれるでしょう。

色々なタイプのリーダーにはそれぞれ適した時期があるのです。

And no, I don't think for one moment that his re-election will stop the US regaining energy independence, or achieving a manufacturing renaissance, or losing its ability to uphold Pax Americana with its allies for another half century.

それに、違いますよ、オバマ大統領の再選が米国のエネルギーの自立の再確保や、製造業ルネサンスの達成を止めたり、パックス・アメリカーナを同盟国と共にあと半世紀維持する能力を失わせるなどと思ったことは一瞬足りとありません。

The demise of the Great Republic is much exaggerated, especially by its own people.

偉大な共和国の終焉とは言い過ぎですよ…特にそこの人々が言うことじゃありません。

取り敢えずよかったよかった。

別にオバマンなんか好きでもなんでもないけど、オバマンじゃないほうが良いのかって尋ねられたら全然良い気がしない。

4年前と同じかなー。

今度もなんであんな副大統領候補にしたんだろ?

ま、4年間の間になんとかして下さい、共和党。

ならなくっても別にどうでもいいけどねw