Europe's bond yields lowest since 15th century Genoa on deflation, Russia risk

(ヨーロッパの債券金利、デフレとロシアの危機で15世紀のジェノバ以来の低水準に)

By Ambrose Evans-Pritchard

Telegraph: 8:13PM BST 29 Jul 2014

(ヨーロッパの債券金利、デフレとロシアの危機で15世紀のジェノバ以来の低水準に)

By Ambrose Evans-Pritchard

Telegraph: 8:13PM BST 29 Jul 2014

German, French and Dutch yields have been sliding for months as the eurozone recovery wilts and several countries flirt with recession

ユーロ圏の景気回復が衰弱して複数の国が不況寸前になる中、ドイツ、フランス、オランダの国債金利が数ヶ月間に亘って下落し続けています。

Bond yields have fallen to the lowest level in modern history in Germany, France and the eurozone's core states, signalling a high risk of deflation and mounting concerns about sanctions against Russia.

国債の金利がドイツ、フランス、ユーロ圏のコア国で現代史上最低水準まで下落し、デフレ・リスクの高まりや対ロ制裁への懸念の増大を示唆しました。

The yield on German 10-year bonds fell to a record low of 1.11pc in intra-day trading, partly on safe-haven flows. French yields dropped in tandem to 1.5pc. These levels are far below rates hit during the 1930s or even during the deflationary episodes of the 19th Century.

ドイツ国債10年物の金利は、セーフヘイヴンへの資金流入もあり、日計り商いで史上最低の1.11%まで下落しました。

フランス国債の金利も1.5%まで下落しました。

これらの水準は1930年代に達成したものや、19世紀のデフレの間の水準すら大きく下回っています。

"Yields fell this low in Genoa in the 15th century but there has been nothing like this in Europe in modern times," said professor Richard Werner, from Southampton University. "This reflects the weakness in nominal GDP and a slow economic implosion caused by credit contraction. The European Central Bank is at last starting to act but it is only scratching the surface."

「15世紀のジェノバで金利がここまで下がったことはあるものの、現代に入ってヨーロッパでこのようなことは起こった試しがない」とサウサンプトン大学のリチャード・ヴェルナー教授は言います。

「これは名目GDPの低迷と信用減少による緩やかな経済崩壊を反映している。ECBは遂に動き始めたが、おざなりなものに過ぎない」

German, French and Dutch yields have been sliding for months as the eurozone recovery wilts and several countries flirt with recession, but the latest plunge reflects a confluence of forces. "Investors may fear that the worsening tensions with Russia could be the external shock that finally pushes the eurozone into a deflation trap," said Simon Tilford, from the Centre for European Reform.

ユーロ圏の景気回復が衰弱して複数の国が不況寸前になる中、ドイツ、フランス、オランダの国債金利が数ヶ月間に亘って下落し続けていますが、この最新の下落には様々な力が働いています。

「投資家はロシアとの緊張感の悪化が、遂にユーロ圏をデフレ・トラップに突き落とす外的ショックになる可能性を危惧しているのかmしれない」と欧州改革センターのサイモン・ティルフォード氏は言いました。

Bond yields have also fallen to all-time lows in Spain and Italy but the "risk-spread" over German Bunds has been widening over recent weeks. The cost of insuring Italy's debt through credit default swaps has risen by a third since June.

国債金利はスペインとイタリアでも史上最低水準まで下落しましたが、ドイツ・ブンドとの「リスク・スプレッド」はこの数週間広がり続けています。

イタリア国債のCDSは6月から3分の1も上昇しました。

European diplomats reached a deal on Tuesday on "tier 3" sanctions aimed at shutting Russian banks out of global capital markets and slowly suffocating the Russian economy, though the original plan to limit technology for oil and gas exploration has been diluted. Creditors have already frozen a $1.5bn loan for VTB bank due to be agreed last week.

欧州の外交官等は火曜日、ロシアの銀行を国際信用市場から締め出してロシア経済をゆっくりと窒息させることを狙った「ティア3」制裁について合意に達しましたが、石油ガス試掘技術だけを対象とするように緩和されました。

債権者は既に先週合意されるはずだったVTBへの15億ドルの融資を凍結しました。

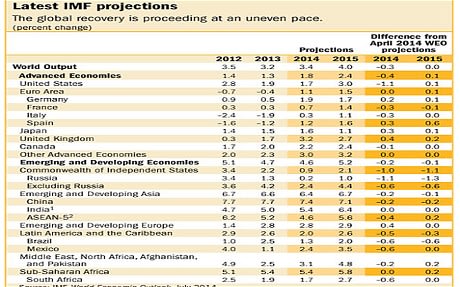

The European Commission said the measures are likely to cut 0.3pc of GDP off EU economic growth this year, and 0.4pc next year, even if the crisis is contained without a serious disruption of energy supplies. "This is a significant hit to growth. It implies such low growth in parts of southern Europe that it makes it almost impossible to arrest the rise in debt ratios," said Mr Tilford.

欧州委員会は、今回の危機がエネルギー供給の深刻な問題を生じることなく封じ込められたとしても、これらの対策によってEUの今年の成長率は0.3%、来年は0.4%減少する可能性が高いとしました。

「これは成長への大きな打撃だ。債務比率の上昇を止めることを殆ど不可能にするような低成長率が南部欧州各地で起こるという意味だ」とティルフォード氏は言いました。

The Moscow newspaper Izvestia said Russia's parliament is already drawing up legislation to blacklist "aggressor countries", specifically targeting auditors and consultants. These include Deloitte, KPMG, EY (formerly known as Ernst & Young), Boston Consulting and McKinsey.

露イズベスチア紙が伝えたところによると、ロシア議会は「敵国」をブラックリストに載せる、監査人やコンサルタントを特に狙い撃ちした法案を既にまとめつつあるとのことです。

これらにはデロイト、KPMG、EY(旧アーンスト・アンド・ヤング)、ボストン・コンサルティング、マッキンゼーが含まれます。

Tim Ash, from Standard Bank, said this would trigger clauses on bond covenants that rely on external audits. "If they go down this path they could provoke a brutal market reaction," he said.

スタンダード・バンクのティム・アッシュ氏は、これは第三者による監査に依存するボンド・カバナントに関する条項に触れるだろうとしています。

「この路線を突き進めば強烈なマーケット・リアクションを引き起こしかねない」とのこと。

David Owen, from Jefferies, said a lack of genuine economic recovery is what lies behind Europe's falling yields, already replicating the pattern seen in Japan in the 1990s. "A third of all countries in the eurozone are already in deflation once you strip away taxes, and another four have no inflation, including France and Spain," he said.

ジェフリーズのデイヴィッド・オーウェン氏は、1990年代の日本のパターンを既に辿るヨーロッパの金利下落の背景にあるのは、本物の景気回復が起こっていないことだと言います。

「ユーロ加盟国の3分の1は増税分を除けば既にデフレだ。そしてフランスとスペインを含む4か国は全く物価が上昇していない」とのことです。

"Corporate profits fell in the first quarter, and so did household disposable income, if you exclude Germany. We are seeing no growth at all in world trade, which is highly unusual. The CPB trade index rolled over in May and fell 0.6pc," he said.

「ドイツを除けば、企業利益は第1四半期も減少したし、家計の可処分所得も減少した。国際貿易においては全く成長が見られない。これは極めて異例だ。CPB貿易指数は5月にひっくり返って0.6%も下落した」

Mr Owen said investors are starting to price in quantitative easing by the ECB, which would entail sovereign bond purchases and potentially push yields lower. The Bundesbank would be the biggest buyer on a pro-rata basis under the ECB's "key", but German debt is relatively scarce. "Investors know this and it is driving Bund yields even lower," he said.

また、投資家はECBによるQEを折り込み始めていると言いましたが、これは国債の買い入れに繋がり、更に金利を押し下げる可能性があります。ECBの『キー』の下、比例配分ベースで最大の買い手になるでしょうが、ドイツ国債は相対的に不足気味です。

「投資家はこれをわかっていて、ドイツ・ブンドの金利を更に押し下げている」

For Russia, deep recession looks inevitable. The commission said sanctions will cut Russia's growth by 1.5pc in 2014, and by 4.8pc in 2015. A return to the Soviet stagnation of the early 1980s is becoming all too likely.

ロシアについては、深刻な不況を避けることは出来なさそうです。

欧州委員会は、制裁でロシアの成長率は2014年に1.5%、2015年に4.8%減少するだろうとしています。

1980年代初頭のソ連の不況は極めて高い確率で再発しそうです。