地下鉄工事の陥没事故で、その危機対応に全国的な注目が集まった福岡市。このシーズンになると、市役所の各部局からは昨年度の予算執行(決算)の資料が発表される。かわいい区以来、メディア受けする派手な事業がお得意の高島宗一郎市政だが、経済観光文化局が所管する事業報告では、予算を生み出す魔法の言葉、「クリエイティブ」が踊る。

過去2年の決算発表(http://www.city.fukuoka.lg.jp/data/open/cnt/3/50945/1/26kessan-keizai-shiryo.pdf)(http://www.city.fukuoka.lg.jp/data/open/cnt/3/55443/1/281014kkb1.pdf)を比べると、コンテンツを核とした国際ビジネスの振興におけるクリエイティブ関連産業の振興の決算総額は、平成26年度が1億9,526万円になのに対し、27年度は2億3,562万円と、20%以上増えている。

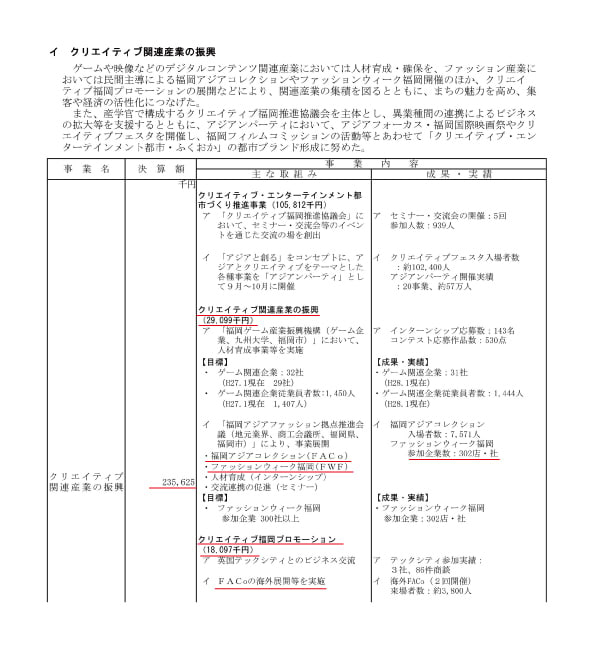

中でも、事業名がそのまま取り組みとなるクリエイティブ関連産業の振興は、「ア:福岡ゲーム産業振興機構において人材育成事業等を実施」と、「イ:福岡アジアファッション拠点推進会議により事業展開」が柱。この2事業は決算総額のうち、平成26年度分が約3,373万円に対し、27年度は2,909万円と、こちらは14%程度削減されている。

内容は両年ともほぼ同じで、アは福岡にゲーム関連企業の集積を促すためにゲーム産業振興機構を運営するインターンシップやコンテストだ。

このコラムが注目するのは、イの福岡商工会議所が主体となって活動する福岡アジアファッション拠点推進会議による事業展開である。内容は福岡アジアコレクション(FACo)、ファッションウィーク福岡、人材育成(インターンシップ)、交流連携(セミナー)の4つになっている。福岡市はそうした事業に税金で資金を提供するかたちだ。

実績は、「福岡アジアコレクション(FACo)」の入場者数が26年実績の7,546名に対し、27年度は7,571名。データを解釈すると横ばいというか、微増である。ただ、会場である国際センターのキャパ(通常の収容人員は1万人)があるを考えると、端から大幅増できないのはわかりきっている。

ファッションウィーク福岡(FWF)は、平成27年からは一般の参加希望者・団体から様々な企画を公募し、「採用されたもの」や「協賛金を徴収するもの」に、セミナーなどを抱き合わせる内容となった。こちらは主催者企画が中心だった26年度実績(参加企業260店・社)を受けて、27年は目標を300店・社と設定し、一応は302店・社とクリアしている。

目標300で実績302の不思議?

問題は実績数値の信憑性と効果である。 福岡アジアコレクションのような客寄せ興行は、チケットの販売枚数がはっきりカウントされるから、入場者数はほぼ集客力とイコールになる。ただ、それ以外の実績数値には、いろんな手が加えられていることも考えられ、鵜呑みにするわけにはいかない。

注目するのは、今年3月に実施された ファッションウィーク福岡2016(事業年度は2015年)の参加者の実績数値である302店・社である。これについての具体名を福岡市の担当部局コンテンツ振興課に訊ねると、「福岡アジアファッション拠点推進会議が提出した資料から報告書にまとめた。一応、チェックはしたが、詳細は主催する福岡商工会議所の方で把握している」とのことだった。

「福岡市では内容を精査し、確認していないのですか」と再度訊ねると、担当者は「参加店・社のリストのようなものは市では公開していない」「福岡商工会議所内にファッションウィークの事務局があり、そこが参加申込書を提出した店舗や企業を積み上げてカウントしたのではないか」「商工会議所でも具体的な店舗、企業名まで公開しないと思う」との回答だった。つまり、この302店・社がどんな店舗、企業なのかは、福岡市は把握していないし、詳細は全くわからないということだ。

高島福岡市政下における経済観光文化局の事務事業は、「中小企業・小規模事業者向け」から「国際戦略特区関連」「国際ビジネス」「観光集客戦略」「文化芸術&文化財」までと膨大だ。それぞれの予算枠もあり、「事業案件の俎上に乗せる」=「予算をもらう」にもいろんな利害関係者の思惑が絡んでいると想像される。担当部局の決算報告書には細かなことまでは記載されず、市議会もいちいちメスを入れることはないようで、シャンシャンで決算報告は了承されていると言える。

もっとも、ファッションウィーク福岡2016の公式サイトには、「参加ショップ」というページがあり、FWFが対象とするエリアごとに店舗名と住所、HPアドレスといった簡単な情報が掲載されている。これらすべてを合算しても、「139店舗」にしかならなかった。決算報告書にある推進会議が出したという参加店・企業数の302とは160以上もの開きがある。

仮に公式サイトが広告枠扱いで、媒体料を支払わないと掲載されないなら、しかたない。しかし、税金を投入する公共事業でありながら、160もの参加店・社が実績報告の頭数だけにカウントされ、ほとんど「公に」告知されることがないのはいかがなものか。事務局がファッションウィークに参加申し込みをしただけで、実際には参加実態がなくてもファッションウィークに賛同したと看做し、合計に加えているとも考えられるからだ。

行政の決算報告書のみでイベント事業の実績数値として上げるのは、どうなのか。目標が300店・社なの対し、実績が302店・社というのも、いかにも出来過ぎな数値と見受けられる。何より実際の事業効果については、疑念を抱かざるを得ない。サイト掲載の参加ショップだけを見ても、ファッションウィークがイメージする「糸へん」=衣料品店以外にもいろんな業種が参加している。純然たる衣料品店は、大手商業施設の14店を加えても、139店舗中「62店舗」と半分以下だ。

百歩譲って、雑貨やアクセサリー、靴、美容関係を含めたにしても、72店舗にしかならない。それ以外はほとんどが「飲食店」である。商工会議所としては、カフェもバーもレストランもマクロ的にはファッションだとでも言いたいのだろうか。しかし、そうなら、キャッチコピーの「シゲ着テキ!」とは、大きくズレてしまう。まして、市の経済担当部局が外食産業と衣料品産業を一律に見るかと言えば、決してそんなことはしない。

またファッションウィークでは、対象エリアが天神、博多駅とその周辺の大名、今泉、警固、薬院と設定されている。ところが、参加ショップには「その他」があり、例外的にエリア外の店舗情報も掲載されている。西区や東区、南区から参加した店舗があるが、対象エリアから距離的に相当離れている。中心部の行われたイベント効果なんてほとんどないに等しいだろう。実際にはどうだったのか。なんらかのメリットを享受できたのか。参加したショップの声さえ取り上げあげられていないのから、どうしようもない。

この辺をみても、参加店・社の数値には何でもかんでも加えることで、数値をより大きく見せ、実績づくりの口実、予算の確保、事業の正当性のために利用されているとしか思えない。参加店・社が302もあるのだから、事業は成功したとでも言いたいのか。否、事業が成功していると見せるための302ではないのかと、思えてしまう。

参加店の頭数だけ揃えて、「ファッションウィークにはこんなに参加してます」「盛り上がっています」「多くの人々の賛同を得ています」と、言うのはおかしい。では、参加店・社のレスポンスがどうなのか。資金を出してまで参加する企業のメリットは何なのか。客観的で詳細な指標を出さないと、事業の意義も正当性も説明できないと思う。

まあ、福岡商工会議所が一人でも多くの若手経営者を「会員」に獲得したいから、業種を問わず名簿を取るために参加者を集めたい気持ちはわからないではない。ただ、まがりなりもファッションウィーク福岡とのタイトルがついている以上、まずメーンである衣料事業者と関連産業を優先しないと、経済団体としてのフォローにはならない。イベントは手段であっても目的ではない。参加者も事業をするために寄せ集められるのでは、何のための参加なのかわからなくなってしまう。

ファッションウィーク福岡の目的というか大義は、「福岡に来て、買い物してもらう(食事も含まれるだろうが)」であり、だから税金が投入されたのではなかったのか。しかし、そこから年毎に参加型イベントの色合いを濃くして来ており、大部分の事業費を拠出する福岡市とすれば、効果は参加店・社数で推し量るしかない。であるからこそ、いつの間にかクリエイティブという言葉は形骸化し、参加型のイベントの様相を色濃くして、大義をベールに包もうとする主催者側の意図が見え隠れする。

客寄せ興行で旅行客誘致?

コンテンツを核とする事業としては、他に「クリエイティブプロモーション福岡」という事業がある。「英国テックシティとのビジネス交流」と「福岡アジアコレクションの海外開催」に予算が使われている。こちらの予算内訳は平成26年度が約2,640万円で、27年度が約1,809万円と31.4%ほど削減されている。福岡アジアコレクションについては開催地が26年度がシンガポール、バンコク、プサンの3か所で来場者は約3,300名、27年度がバンコク、タイペイの2か所で同約3,800名となっている。

TGCに代表されるこうした客寄せ興行の「ガールズコレクション」は、アジア各地で催されるようになり、今や珍しくも何ともない。コレクションのフォーマットは日本のメジャーなブランド(NB)の衣装を提供し、現地のモデルたちが纏ってランウェイショーを行うもの。福岡アジアコレクションの海外事業もほぼ同じで、福岡という冠が付くので地元ブランドを参加させなくてはいけないわけだが、4〜5社に過ぎない。それに福岡県が主導する合同展示会、セミナーが添えもの程度に行われている。

そこで福岡市の知名度を上げ、「買い物に来てもらう」「海外展開の布石にする」という大義は果たせるかもしれないが、買い物が地元ブランドになるとは限らない。人気ブランドのNBでも間接的に小売り業界が潤うことになり、そのために税金を拠出することは吝かではないだろう。ただ、ファッション業態の海外展開はリスクが多大にあるし、集客効果という点でもこれも来場客数でしか示すことはできない。

プロモーション福岡と言っても外国人旅行客の誘致なら、どちらかというと「観光・集客戦略の推進」という事業色の方が強い。だったら観光事業に組み込めばいいわけだが、そちらは項目がいっぱいだから、新たに事業を作らざるを得ないようである。

それゆえ、プロモーション福岡に「クリエイティブ」という実態とはかけ離れた冠を付け、無理矢理事業化しているのではとも思えてくる。報告書の冒頭では、「民間主導」としか書かれていないが、福岡アジアコレクションをプロデュースするのはRKB毎日放送である。つまり、放送局の「事業」になっている。市の決算報告から類推すると、27年度も2,000万円弱が流れていると思われる。

イベントそのものは、MBS大阪毎日放送が主催する神戸コレクションをそのまま完コピしたもの。海外で開催するショーイベントも神戸コレクションが先駆けで、RKBがそれをそのまま踏襲しているに過ぎない。どこがクリエイティブなのか理解に苦しむ。

例年、福岡アジアファッション拠点推進会議は、例年7月末に「福岡ファッションフォーラム」を開催しており、ここで企画運営委員長が前年度の事業報告をちらっと行ってきた。それが今年は開催されていない。こちらはフォーラムといっても内容は「講演会」やセミナーだ。

ファッションウィーク2016では、「グローバリゼーションとデジタル革命から読み解く~Fashion Business 創造する未来」の著者、尾原蓉子氏が講演したことを考えると、今年からフォーラムを中止し、ファッションウィークの方に合体させたということになる。フォーラムの予算も「交流連携(セミナー)」の方にスライドされたわけだ。セミナーでは例年、企画運営委員長による事業報告はなされていたが、今年はそれもない。事業とその効果の説明責任が曖昧なまま、年度は終わってしまう。

場所と資金を提供する利点は?

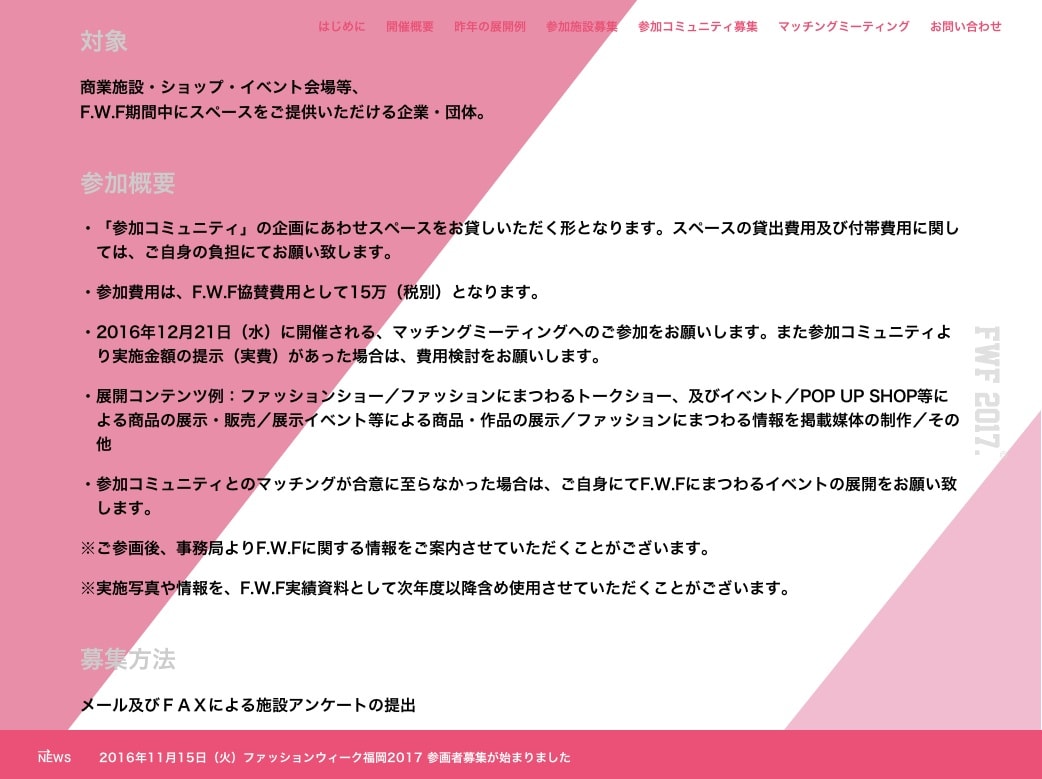

すでにファッションウィーク福岡2017のサイト( http://fwf.jp/ )がアップされており、イベント協賛の公募が始まっている。参加概要は、以下のようになっている。

これだけでは、企画の趣旨がわかりにくい。じっくり読むと、主催者側はイベントをしたい個人や法人、学校などの「コミュニティ」に対して、スペースを提供しなおかつ協賛金も出してくれる「奇特な方々」を募集しているようである。「ギャラは出ませんが、カネは出してほしいんです」というマネーの虎を彷彿させるような企画だ。まあ、集客やアクセスを考えると、そんな企画に応じられるのは、対象エリア内に立地する商業施設か、せいぜいオープンスペースをもっているところに限られると思う。

問題はイベントを行うコミュニティ側だ。通常、ファッションアイテムなどを企画製造したり販売している企業なら、新商品のプロモーションや展示即売などにイベントを利用できる。スペースや資金を提供する商業施設も、商品のマーケティングや集客のカギとしてみることは可能だ。しかし、主催者側がいくら「オンリーワンコンテンツ」とお題目を唱えたところで、手作りの服やアクセサリーを作っている学生や個人になると、商品レベルはたかが知れている。スペース提供側へのリターンなどもゼロに近いと思われる。

そもそもオンリーワンコンテンツになるものは、企画に企画を重ね何度も試作を繰り返し、テスト販売で市場の反応を見て、さらに作り直した末にでき上がるもの。「イベントがあるから作る」なんて簡単な考えでは、換価価値をもつ商品にはなり得ないし、売れる可能性すら探れない。

コミュニティの参加料を無償にしているところをみると、おそらく趣旨は「ファッション専門学校で学ぶ学生、卒業生、個人のクリーターへのスペース提供とスポンサード」ということだろうが、それにしても企業側からすれば「基礎も出来ておらず、技術も見えない。むやみやたらに個性的な作品ばかりを打ち出されても、オンリーワンコンテンツなんかになるはずがない」というのが、3分程度のプレゼンでは見え透いてしまうと思う。

また、スペースのみを提供するならまだしも、協賛金まで取られるのはどうなのか。もし、参加コミュニティの中で有力企業が登場し、「キラーコンテンツ」を提供するとなると、学生とのレベルの差は歴然だ。スペース&協賛金提供側とでコンテンツが取りあいになれば、くじ引きで決めるのか。その辺のリスクと15万円ものコストまで考えると、自社でイベントを仕掛けた方が良いのではないか。それでなくても、各商業施設とも商品が売れていないのだから、当然である。

結局、参加コミュニティはイベントのステージを得たい専門学校や学生の団体などに落ち着くと思われる。スペースを提供する商業施設側がマッチングでどう判断するかだが、主催者側のバックには福岡商工会議所や福岡市が控えているわけで、それなりの「要請」が来ているのは想像に難くない。福岡には「どんたく」という恒例があり、行政からコミュニティや地域活性を大義にされると、商業施設側が首を横には振れないのも確かだ。

ファッションウィーク福岡は「クリエイティブ関連産業の振興」事業として、福岡アジアコレクションやインターンシップ、セミナーと抱き合わせで福岡市から拠出される税金が1500万円程度(事業費の半額として)が使われている計算になる。純然たるファッションウィークにどれほどの金額が使われているかの記載は決算資料にはない。半分としても800万円程度だろう。

昨年度の事業全体はファッションウィークの企画ごと丸投げされた代理店がHPやポスターなどを制作しているし、尾原のおばさまへの講演のギャラもある。インターンシップはあまり表に出ていないので経費はほとんどかかっていないだろう。残る福岡アジアコレクションにはそのまま800万円程度が流れ、クリエイティブ福岡プロモーションと合わせると、RKB毎日放送には黙っていてもまるまる2000万円弱が転がり込んでいる計算になる。確かに予算は削減されているが、これでは事業費の使われ方があまりに不公平、不透明と言わざるを得ない。

高島福岡市政がクリエティブプロモーション福岡と位置づける福岡アジアコレクションの海外開催。今年も11月12日には台湾の台北で「福岡アジアコレクションタイペイインスタイル」が開催されている。高島宗一郎市長が現地でオープニングセレモニーに出席する予定だったどうかはわからないが、だったとしたら9日に発生した博多駅前の陥没事故でキャンセルせざるを得なかったと思う。

高島市長は1期目の反省から、陥没事故復旧の模様を市民への市政アピールとばかりに定点観測してブログにも上げる念の入れようだ。しかし、市長の肝いりでも行われている数々の事業を見ると、とてもクリエイティブと言えるようなものではない。福岡市はクリエティブを標榜して、何をどうしたいのか、全く見えて来ない。それは市長の政策能力の限界を暗示する。クリエイティブという言葉は、むしろ利害関係者にとって「ほしい物」を事業化し、予算化してくれる打ち出の小槌になっている。

過去2年の決算発表(http://www.city.fukuoka.lg.jp/data/open/cnt/3/50945/1/26kessan-keizai-shiryo.pdf)(http://www.city.fukuoka.lg.jp/data/open/cnt/3/55443/1/281014kkb1.pdf)を比べると、コンテンツを核とした国際ビジネスの振興におけるクリエイティブ関連産業の振興の決算総額は、平成26年度が1億9,526万円になのに対し、27年度は2億3,562万円と、20%以上増えている。

中でも、事業名がそのまま取り組みとなるクリエイティブ関連産業の振興は、「ア:福岡ゲーム産業振興機構において人材育成事業等を実施」と、「イ:福岡アジアファッション拠点推進会議により事業展開」が柱。この2事業は決算総額のうち、平成26年度分が約3,373万円に対し、27年度は2,909万円と、こちらは14%程度削減されている。

内容は両年ともほぼ同じで、アは福岡にゲーム関連企業の集積を促すためにゲーム産業振興機構を運営するインターンシップやコンテストだ。

このコラムが注目するのは、イの福岡商工会議所が主体となって活動する福岡アジアファッション拠点推進会議による事業展開である。内容は福岡アジアコレクション(FACo)、ファッションウィーク福岡、人材育成(インターンシップ)、交流連携(セミナー)の4つになっている。福岡市はそうした事業に税金で資金を提供するかたちだ。

実績は、「福岡アジアコレクション(FACo)」の入場者数が26年実績の7,546名に対し、27年度は7,571名。データを解釈すると横ばいというか、微増である。ただ、会場である国際センターのキャパ(通常の収容人員は1万人)があるを考えると、端から大幅増できないのはわかりきっている。

ファッションウィーク福岡(FWF)は、平成27年からは一般の参加希望者・団体から様々な企画を公募し、「採用されたもの」や「協賛金を徴収するもの」に、セミナーなどを抱き合わせる内容となった。こちらは主催者企画が中心だった26年度実績(参加企業260店・社)を受けて、27年は目標を300店・社と設定し、一応は302店・社とクリアしている。

目標300で実績302の不思議?

問題は実績数値の信憑性と効果である。 福岡アジアコレクションのような客寄せ興行は、チケットの販売枚数がはっきりカウントされるから、入場者数はほぼ集客力とイコールになる。ただ、それ以外の実績数値には、いろんな手が加えられていることも考えられ、鵜呑みにするわけにはいかない。

注目するのは、今年3月に実施された ファッションウィーク福岡2016(事業年度は2015年)の参加者の実績数値である302店・社である。これについての具体名を福岡市の担当部局コンテンツ振興課に訊ねると、「福岡アジアファッション拠点推進会議が提出した資料から報告書にまとめた。一応、チェックはしたが、詳細は主催する福岡商工会議所の方で把握している」とのことだった。

「福岡市では内容を精査し、確認していないのですか」と再度訊ねると、担当者は「参加店・社のリストのようなものは市では公開していない」「福岡商工会議所内にファッションウィークの事務局があり、そこが参加申込書を提出した店舗や企業を積み上げてカウントしたのではないか」「商工会議所でも具体的な店舗、企業名まで公開しないと思う」との回答だった。つまり、この302店・社がどんな店舗、企業なのかは、福岡市は把握していないし、詳細は全くわからないということだ。

高島福岡市政下における経済観光文化局の事務事業は、「中小企業・小規模事業者向け」から「国際戦略特区関連」「国際ビジネス」「観光集客戦略」「文化芸術&文化財」までと膨大だ。それぞれの予算枠もあり、「事業案件の俎上に乗せる」=「予算をもらう」にもいろんな利害関係者の思惑が絡んでいると想像される。担当部局の決算報告書には細かなことまでは記載されず、市議会もいちいちメスを入れることはないようで、シャンシャンで決算報告は了承されていると言える。

もっとも、ファッションウィーク福岡2016の公式サイトには、「参加ショップ」というページがあり、FWFが対象とするエリアごとに店舗名と住所、HPアドレスといった簡単な情報が掲載されている。これらすべてを合算しても、「139店舗」にしかならなかった。決算報告書にある推進会議が出したという参加店・企業数の302とは160以上もの開きがある。

仮に公式サイトが広告枠扱いで、媒体料を支払わないと掲載されないなら、しかたない。しかし、税金を投入する公共事業でありながら、160もの参加店・社が実績報告の頭数だけにカウントされ、ほとんど「公に」告知されることがないのはいかがなものか。事務局がファッションウィークに参加申し込みをしただけで、実際には参加実態がなくてもファッションウィークに賛同したと看做し、合計に加えているとも考えられるからだ。

行政の決算報告書のみでイベント事業の実績数値として上げるのは、どうなのか。目標が300店・社なの対し、実績が302店・社というのも、いかにも出来過ぎな数値と見受けられる。何より実際の事業効果については、疑念を抱かざるを得ない。サイト掲載の参加ショップだけを見ても、ファッションウィークがイメージする「糸へん」=衣料品店以外にもいろんな業種が参加している。純然たる衣料品店は、大手商業施設の14店を加えても、139店舗中「62店舗」と半分以下だ。

百歩譲って、雑貨やアクセサリー、靴、美容関係を含めたにしても、72店舗にしかならない。それ以外はほとんどが「飲食店」である。商工会議所としては、カフェもバーもレストランもマクロ的にはファッションだとでも言いたいのだろうか。しかし、そうなら、キャッチコピーの「シゲ着テキ!」とは、大きくズレてしまう。まして、市の経済担当部局が外食産業と衣料品産業を一律に見るかと言えば、決してそんなことはしない。

またファッションウィークでは、対象エリアが天神、博多駅とその周辺の大名、今泉、警固、薬院と設定されている。ところが、参加ショップには「その他」があり、例外的にエリア外の店舗情報も掲載されている。西区や東区、南区から参加した店舗があるが、対象エリアから距離的に相当離れている。中心部の行われたイベント効果なんてほとんどないに等しいだろう。実際にはどうだったのか。なんらかのメリットを享受できたのか。参加したショップの声さえ取り上げあげられていないのから、どうしようもない。

この辺をみても、参加店・社の数値には何でもかんでも加えることで、数値をより大きく見せ、実績づくりの口実、予算の確保、事業の正当性のために利用されているとしか思えない。参加店・社が302もあるのだから、事業は成功したとでも言いたいのか。否、事業が成功していると見せるための302ではないのかと、思えてしまう。

参加店の頭数だけ揃えて、「ファッションウィークにはこんなに参加してます」「盛り上がっています」「多くの人々の賛同を得ています」と、言うのはおかしい。では、参加店・社のレスポンスがどうなのか。資金を出してまで参加する企業のメリットは何なのか。客観的で詳細な指標を出さないと、事業の意義も正当性も説明できないと思う。

まあ、福岡商工会議所が一人でも多くの若手経営者を「会員」に獲得したいから、業種を問わず名簿を取るために参加者を集めたい気持ちはわからないではない。ただ、まがりなりもファッションウィーク福岡とのタイトルがついている以上、まずメーンである衣料事業者と関連産業を優先しないと、経済団体としてのフォローにはならない。イベントは手段であっても目的ではない。参加者も事業をするために寄せ集められるのでは、何のための参加なのかわからなくなってしまう。

ファッションウィーク福岡の目的というか大義は、「福岡に来て、買い物してもらう(食事も含まれるだろうが)」であり、だから税金が投入されたのではなかったのか。しかし、そこから年毎に参加型イベントの色合いを濃くして来ており、大部分の事業費を拠出する福岡市とすれば、効果は参加店・社数で推し量るしかない。であるからこそ、いつの間にかクリエイティブという言葉は形骸化し、参加型のイベントの様相を色濃くして、大義をベールに包もうとする主催者側の意図が見え隠れする。

客寄せ興行で旅行客誘致?

コンテンツを核とする事業としては、他に「クリエイティブプロモーション福岡」という事業がある。「英国テックシティとのビジネス交流」と「福岡アジアコレクションの海外開催」に予算が使われている。こちらの予算内訳は平成26年度が約2,640万円で、27年度が約1,809万円と31.4%ほど削減されている。福岡アジアコレクションについては開催地が26年度がシンガポール、バンコク、プサンの3か所で来場者は約3,300名、27年度がバンコク、タイペイの2か所で同約3,800名となっている。

TGCに代表されるこうした客寄せ興行の「ガールズコレクション」は、アジア各地で催されるようになり、今や珍しくも何ともない。コレクションのフォーマットは日本のメジャーなブランド(NB)の衣装を提供し、現地のモデルたちが纏ってランウェイショーを行うもの。福岡アジアコレクションの海外事業もほぼ同じで、福岡という冠が付くので地元ブランドを参加させなくてはいけないわけだが、4〜5社に過ぎない。それに福岡県が主導する合同展示会、セミナーが添えもの程度に行われている。

そこで福岡市の知名度を上げ、「買い物に来てもらう」「海外展開の布石にする」という大義は果たせるかもしれないが、買い物が地元ブランドになるとは限らない。人気ブランドのNBでも間接的に小売り業界が潤うことになり、そのために税金を拠出することは吝かではないだろう。ただ、ファッション業態の海外展開はリスクが多大にあるし、集客効果という点でもこれも来場客数でしか示すことはできない。

プロモーション福岡と言っても外国人旅行客の誘致なら、どちらかというと「観光・集客戦略の推進」という事業色の方が強い。だったら観光事業に組み込めばいいわけだが、そちらは項目がいっぱいだから、新たに事業を作らざるを得ないようである。

それゆえ、プロモーション福岡に「クリエイティブ」という実態とはかけ離れた冠を付け、無理矢理事業化しているのではとも思えてくる。報告書の冒頭では、「民間主導」としか書かれていないが、福岡アジアコレクションをプロデュースするのはRKB毎日放送である。つまり、放送局の「事業」になっている。市の決算報告から類推すると、27年度も2,000万円弱が流れていると思われる。

イベントそのものは、MBS大阪毎日放送が主催する神戸コレクションをそのまま完コピしたもの。海外で開催するショーイベントも神戸コレクションが先駆けで、RKBがそれをそのまま踏襲しているに過ぎない。どこがクリエイティブなのか理解に苦しむ。

例年、福岡アジアファッション拠点推進会議は、例年7月末に「福岡ファッションフォーラム」を開催しており、ここで企画運営委員長が前年度の事業報告をちらっと行ってきた。それが今年は開催されていない。こちらはフォーラムといっても内容は「講演会」やセミナーだ。

ファッションウィーク2016では、「グローバリゼーションとデジタル革命から読み解く~Fashion Business 創造する未来」の著者、尾原蓉子氏が講演したことを考えると、今年からフォーラムを中止し、ファッションウィークの方に合体させたということになる。フォーラムの予算も「交流連携(セミナー)」の方にスライドされたわけだ。セミナーでは例年、企画運営委員長による事業報告はなされていたが、今年はそれもない。事業とその効果の説明責任が曖昧なまま、年度は終わってしまう。

場所と資金を提供する利点は?

すでにファッションウィーク福岡2017のサイト( http://fwf.jp/ )がアップされており、イベント協賛の公募が始まっている。参加概要は、以下のようになっている。

これだけでは、企画の趣旨がわかりにくい。じっくり読むと、主催者側はイベントをしたい個人や法人、学校などの「コミュニティ」に対して、スペースを提供しなおかつ協賛金も出してくれる「奇特な方々」を募集しているようである。「ギャラは出ませんが、カネは出してほしいんです」というマネーの虎を彷彿させるような企画だ。まあ、集客やアクセスを考えると、そんな企画に応じられるのは、対象エリア内に立地する商業施設か、せいぜいオープンスペースをもっているところに限られると思う。

問題はイベントを行うコミュニティ側だ。通常、ファッションアイテムなどを企画製造したり販売している企業なら、新商品のプロモーションや展示即売などにイベントを利用できる。スペースや資金を提供する商業施設も、商品のマーケティングや集客のカギとしてみることは可能だ。しかし、主催者側がいくら「オンリーワンコンテンツ」とお題目を唱えたところで、手作りの服やアクセサリーを作っている学生や個人になると、商品レベルはたかが知れている。スペース提供側へのリターンなどもゼロに近いと思われる。

そもそもオンリーワンコンテンツになるものは、企画に企画を重ね何度も試作を繰り返し、テスト販売で市場の反応を見て、さらに作り直した末にでき上がるもの。「イベントがあるから作る」なんて簡単な考えでは、換価価値をもつ商品にはなり得ないし、売れる可能性すら探れない。

コミュニティの参加料を無償にしているところをみると、おそらく趣旨は「ファッション専門学校で学ぶ学生、卒業生、個人のクリーターへのスペース提供とスポンサード」ということだろうが、それにしても企業側からすれば「基礎も出来ておらず、技術も見えない。むやみやたらに個性的な作品ばかりを打ち出されても、オンリーワンコンテンツなんかになるはずがない」というのが、3分程度のプレゼンでは見え透いてしまうと思う。

また、スペースのみを提供するならまだしも、協賛金まで取られるのはどうなのか。もし、参加コミュニティの中で有力企業が登場し、「キラーコンテンツ」を提供するとなると、学生とのレベルの差は歴然だ。スペース&協賛金提供側とでコンテンツが取りあいになれば、くじ引きで決めるのか。その辺のリスクと15万円ものコストまで考えると、自社でイベントを仕掛けた方が良いのではないか。それでなくても、各商業施設とも商品が売れていないのだから、当然である。

結局、参加コミュニティはイベントのステージを得たい専門学校や学生の団体などに落ち着くと思われる。スペースを提供する商業施設側がマッチングでどう判断するかだが、主催者側のバックには福岡商工会議所や福岡市が控えているわけで、それなりの「要請」が来ているのは想像に難くない。福岡には「どんたく」という恒例があり、行政からコミュニティや地域活性を大義にされると、商業施設側が首を横には振れないのも確かだ。

ファッションウィーク福岡は「クリエイティブ関連産業の振興」事業として、福岡アジアコレクションやインターンシップ、セミナーと抱き合わせで福岡市から拠出される税金が1500万円程度(事業費の半額として)が使われている計算になる。純然たるファッションウィークにどれほどの金額が使われているかの記載は決算資料にはない。半分としても800万円程度だろう。

昨年度の事業全体はファッションウィークの企画ごと丸投げされた代理店がHPやポスターなどを制作しているし、尾原のおばさまへの講演のギャラもある。インターンシップはあまり表に出ていないので経費はほとんどかかっていないだろう。残る福岡アジアコレクションにはそのまま800万円程度が流れ、クリエイティブ福岡プロモーションと合わせると、RKB毎日放送には黙っていてもまるまる2000万円弱が転がり込んでいる計算になる。確かに予算は削減されているが、これでは事業費の使われ方があまりに不公平、不透明と言わざるを得ない。

高島福岡市政がクリエティブプロモーション福岡と位置づける福岡アジアコレクションの海外開催。今年も11月12日には台湾の台北で「福岡アジアコレクションタイペイインスタイル」が開催されている。高島宗一郎市長が現地でオープニングセレモニーに出席する予定だったどうかはわからないが、だったとしたら9日に発生した博多駅前の陥没事故でキャンセルせざるを得なかったと思う。

高島市長は1期目の反省から、陥没事故復旧の模様を市民への市政アピールとばかりに定点観測してブログにも上げる念の入れようだ。しかし、市長の肝いりでも行われている数々の事業を見ると、とてもクリエイティブと言えるようなものではない。福岡市はクリエティブを標榜して、何をどうしたいのか、全く見えて来ない。それは市長の政策能力の限界を暗示する。クリエイティブという言葉は、むしろ利害関係者にとって「ほしい物」を事業化し、予算化してくれる打ち出の小槌になっている。