今週は本題に入るとしよう。米国のトランプ大統領が選挙戦の最中、就任後から次々と貿易相手国に課す関税についてである。米国の関税率は、ニューヨークウォール街で株価が大暴落した世界恐慌以来、資本主義が全世界に波及した1930年代以来の高水準となる。中国や欧州は報復関税で対抗し、自由貿易を軸にした世界経済は混沌とし始めた。世界は貿易戦争へ突入すると警鐘をならす識者は少なくないが、トランプ大統領の本当の思惑は何なのだろうか。

トランプ大統領は相互関税の発動からわずか半日の4月9日午後、一部の国については90日間の停止と税率10%の引き下げに方針転換した。市場では株の他に国債、為替ではドルが売られるトリプル安になったことが理由と見られる。これは大きな金融危機に発展するおそれがあり、トランプ大統領もそれらが判断材料になったことを認めた。こうした動きを見ると、「関税をかけて欲しくなければ米国内の工場で生産すればいい」とか、「諸外国は米国の産品は買わない割に米国は相当額を輸入するのは不公平だ」とかが、高関税を課した真の狙いではないと思われる。中国に対しては関税率を一時145%とした。ところが、同月23日、ウォール・ストリートジャーナルはホワイトハウス高官の話として、トランプ政権が中国に課した関税について50~60%程度に引き下げる可能性があると報じた。貿易や投資の混乱に向けた措置との憶測があるものの、トランプ大統領の真意はよくわからない。

中国側は4月10日には米国産の全輸入品に34%の追加関税を課すと発表。11日には報復関税を125%に引き上げるとしたほか、米国と日本の比率が合計で53%にも及ぶレアアースの輸出停止でも対抗する。その後、トランプ政権が関税を引き下げる可能性があるとのメディア報道に対して、中国外務省の報道官は「アメリカと関税問題で協議や交渉を行っておらず、ましてや合意に達したことはない」と交渉を否定した。振り返ると、世界は第二次大戦終了後の1947年に発効したGATT(関税貿易一般協定)により、自由貿易へと舵を切った。1995年に発足したWTO(世界貿易機構)はGATTの規定を引き継ぎ、対外的にも国内的にも輸入品を差別しないでいこうとした。だが、これはあくまで建前に過ぎない。なぜなら、貿易を行う上での競争力は価格だ。輸出国はできるだけ安い価格で輸出すれば有利だし、輸入国は安く入ってきた品目で自国の産業が衰退しないようにする。それが関税なのだ。

2000年に入ると、WTOのルールも雲行きが怪しくなる。それが中国の台頭だ。経済面では改革開放に舵を切り、人口10数億人の巨大市場をアピールした。共産党政府は中国国内における外資の事業許諾と引き換えに世界中からカネと技術を収奪した。同時に安価な労働力を背景にした世界の工場として、格安の工業製品を世界に輸出して外貨を稼ぎ、経済発展を遂げていった。米国はそんな中国に農産物や産業機械を輸出しようとしたが、高額な関税に阻まれてしまう。そんな中国に対して、米国は多額の補助金を出して国営企業を保護し、輸出競争力を高めるのはWTOのルールに違反すると主張する。一方、中国側も米国こそ農業分野に対して補助金を出していると応酬。不公平なことを行なっている米国に対し、関税を撤廃するわけにはいかないと突っぱねた。事実上、中国がWTO加盟した2001年直後の多角的貿易交渉で米中が決裂したため、両国の貿易摩擦は2025年の今までずっと続いている。こうした事情が今回の相互関税のベースにあると見られる。

トランプ大統領は表向きは米国第一主義を旗印にしているが、裏では共和党の大統領として政敵民主党・リベラル派の弱体化があると見られる。今回の関税もそうだ。メディアは米国が世界各国から輸入する物品が高関税の影響で値上がりし、インフレに拍車がかかると警鐘する。しかし、中国などからの物品に高額な関税がかかることがわかっているのに小売業者、航空便や海運の企業がすすんで輸入するとは考えにくい。しかも4月17日、米通商代表部(USTR)は、中国籍や中国が建造した船舶を運行する業者から手数料の徴収を半年後から始めると発表した。米国内に寄港した際に業者から受け取ることで、海運業界での中国の力を削ぐ狙いと見られる。また、外国と取引する世界の企業は中国の海運業に依存しており、その支配を逆転させることで米国のサプライチェーンへの脅威に対処する考えのようだ。となると、サンフランシスコやロサンゼルス、ニューヨークの荷受け業者は中国系企業だから、中国本土から荷物が入ってこなければ大打撃を受ける。

1985年に制作された「イヤー・オブ・ザ・ドラゴン」という映画がある。米国の暗部に巣食うチャイニーズコミュニティを舞台に、麻薬取引でのし上がる若い中国系マフィアと、家族も顧みずその壊滅に心血を注ぐポーランド系白人刑事の壮絶な戦いを描く。ニューヨークを拠点とする中国系移民は表向き合法的なビジネスを装いつつも、裏では稼いだカネで民主党を支援しているとも言われる。劇中でもマフィア役のジョン・ローンが「私はニューヨーク市に多額の税金を支払っている」と嘯ぶけば、部長刑事を演じるミッキー・ロークは「合衆国でビジネスをしたければ、合衆国の法律に従ってもらう」と言い返す。公開後には中国系米国人から人種差別だとの抗議が殺到したが、フィクションの麻薬取引だろうが、現実の荷受け事業だろうが、チャイニーズコミュニティが行うダーティビジネスに大差はない。現にメキシコのマフィアが麻薬に仕上げ、米国に密輸しているフェンタニルの原料は中国製だ。つまり、バックに中国の反社組織が噛んでいるのは容易に想像できる。

2016年の大統領選挙で民主党から立候補したヒラリー・クリントンをはじめ、反トランプの民主党陣営には、中国が巨額の資金を提供していたとの話が漏れ伝わる。今回、共和党のトランプ政権が発動した高関税が中国本土だけでなく、米国内のチャイナコミュニティの壊滅も目的とすれば、むしろ腑に落ちやすい。つまり、トランプ政権の真意は、中国に対し完全な貿易戦争、世界経済からのデカップリングを仕掛けたということ。関税措置では軟化しつつあるものの、おそらく次は中国に対し為替の自由化を求めていくはずだ。ただ、1985年に日本が受け入れたプラザ合意と同じシナリオになるとは思えない。中国は安全保障の面で日本より強力で金融市場の規制も厳しく、ドル高是正の影響や人民元変動の柔軟性で日本とは異なる状況にある。だから、中国が完全な変動相場制に移行し、対ドルに対する人民元高に動くとは考えにくい。中国国内は不動産バブルの崩壊で、デフレ消費に移っている。稼げる手段として唯一の輸出が人民元高で落ち込めば、中国経済は確実に崩壊に向かう。中国共産党、習近平体制にとってそれは絶対に阻止しなければならない。

アパレル製品輸出国の関税は割高

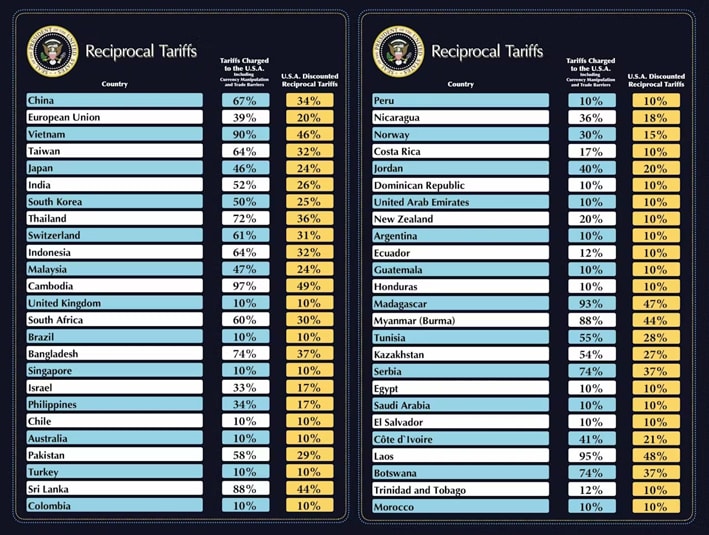

もちろん、アパレル業界への影響は必至だ。米国が輸入するアパレル製品の総額は、2023年のデータで790億ドルに達する。国別では中国が一番多く169億ドル。次いでベトナムが141億ドル、バングラデシュが71億ドル、インドが46億ドル、インドネシアが42億ドル、カンボジアが34億ドルと続く。では、米国にどれほどの影響があるのかを見てみよう。中国製のアパレル一つひとつに145%の関税がかかるとすれば、単純計算で10ドルのシャツは24.5ドルになる。それまで日本円で1500円程度で買えていたものが3675円にも跳ね上がる。ここまで値段が高騰すると、中国製であることを考えても米国の庶民が簡単に手を出すとは思えない。中国以外でも、輸入第2位のベトナムは46%、3位のバングラデシュが37%、4位のインドが26%、5位のインドネシアが32%、6位のカンボジアが49%となっている。

米国向けのアパレル製品を手がける中国の工場は、国内の人件費高騰からベトナムやバングラデシュ、カンボジアの工場に製造委託し、それらから米国向けに輸出されている。これらの関税率は中国よりは低いが、各国には相互関税が課されているため90日間の猶予期間終了後にそれが価格に上乗せされると、商品の価格は3割弱から5割程度高くなる。米国メディアも新たな期限となる7月8日以降、多くの商品が大幅に値上がりする可能性があると伝えている。価格に関税の分が乗ると、Tシャツ、ジーンズ、アウターはバングラデシュ製が37%、ベトナム製が46%、インド製が27%(関税率は26%)値上がりする。アンダーウエアやソックスはスリランカ製が44%、パキスタン製が29%値上がりするが、中国製は145%も高騰する。スポーツウエアやスニーカーはベトナム製が46%、カンボジア製が49%値上がりし、こちらも中国製が145%の高騰だ。つまり、米国でアパレルの価格が急騰する可能性が最も高いのは、アジア諸国からの輸入品ということになる。

これらの国々で製造されているアパレル製品は、米国の消費者も価格が上昇する前に購入すると見られるが、米国期日の7月8日以降、消費動向は予断を許さない。輸入事業者によってはそれらの国々からの輸入そのものを見送り、関税が10%と低い中南米からの輸入を増やすかもしれない。そこで、気になるのが日本を代表するグローバルSPAのファーストリテイリングの動向だ。展開するユニクロは米国内に61店舗(2024年8月期)、2024年9月にニューヨークに進出したGUが1店舗ある。同社は中国の他、ベトナム、バングラデシュ、カンボジアにも縫製工場を抱え、こうした工場から米国向けに製品を輸出している。米メディアが指摘する高関税により価格が上がるアパレル製品の輸出国にすべて該当する。そのため、同社は4月10日、2025年8月期の下期利益を約2~3%程度押し下げるとの見通しを発表した。

柳井正会長はトランプ政権の高関税について、「今の国際情勢から無理がある。多分、続かない」と指摘。併せて、「大国の周辺の国や発展途上国にとっては大災害だ」と述べた。図らずもファーストリテイリングの商品を製造する国々が米国の高関税政策の対象となったのだから、経営のトップとして反発せざるを得ないのは当然だ。しかし、関税はあくまでトランプ大統領のディールで、為替の自由化が真の目的とすればどうか。人民元が完全な変動相場制、対ドルで人民元高に移行すれば、中国経済は足元から崩れていく。そうなると、同社の屋台骨を支える中国事業にとって、大きな痛手となるのは間違いない。同社の2024年8月期決算を見ても、中国を中心とするグレーターチャイナでは6770億円(前期比9.7%増)を稼いでいる。中国人の消費意欲は低下しており、25年上期は現地通貨ベースで減収減益、通期でも減収減益の予測。同社にとってはそちらの方が深刻なはずだ。

柳井会長のことだから、トランプ大統領が中国に貿易戦争を仕掛けて、周辺の新興国に対して中国とのデカップリングを図っているのは薄々感じているだろう。一応、中国と周辺国に対する高関税には反発しつつ、「生産地はいくらでも変更できる」と、北アフリカなどからの調達や多様化も仄めかす。まあ、トランプ政権が媚中企業にも容赦しないことを悟った上での強弁とも受け取れるが、商社との間では製造工場の変更を協議しているのではないか。世界的に見ると、相互関税が10%と低い国は中南米、アフリカ、中近東、東欧と意外に多い。アパレルはハイテク製品ではないから高度な技術は必要ない。カジュアルアイテムでは、一定の企画力に対応でき素材調達さえ維持できれば、縫製レベルが極端に低くない限り、どこの国でも製造は可能だ。フランスやイタリアのアパレルが外注するアフリカや東欧の工場で製造されたアイテムは素材の組織はもちろん、色出しも個性的かつ秀逸で、アジアの工場より感覚的に優れているように感じる。

一方で、中国の縫製事業者はバングラデシュやカンボジアの工場に製造委託をしているが、劣悪な労働環境や労務管理の杜撰さが指摘されているところもある。おそらく中国は収益を優先するがあまり、フェアトレードに対する意識などないに等しい。中国は日本などに貿易商社を設立して、そちらを経由して米国に輸出することで高関税を回避する姑息な手段をとりつつある。だが、中国本土にあるシーインなどの対米向け工場は高関税の煽りを受け、廃業するところが増えている。トランプ大統領は4月22日、中国に対する関税について「非常に高い数字だが、実際にその水準には達していない。大幅に下がるだろう」と述べた。ベッセント米財務長官も米中関係の緊張緩和に言及したことから、対中関税が50~65%に下がるとの報道もある。それでも、トランプ政権は中国の迂回輸出にも目を光らせるはずだから、この際、グローバルなアパレルはサプライチェーンを見直し、再編に動いてもいいのではないか。

米国の消費者の大半は、カジュアルウエアについて低価格でそこそこのクオリティなら、別に生産国はどこでも構わないはず。米国以外の国々の消費者も、ファッションに対し成熟すればするほど、同様の意識に近づいていると思う。トランプ政権が作ろうとしているのが、関税同盟をきっかけにした新しい世界の経済秩序とすれば、グローバルなアパレルもそれに引き込まれていくのは時間の問題。それでアパレル業界全体が活性化するのであれば良いことだ。そうなると中国はその枠組みから完全に外れてしまい、トランプ政権が狙う世界経済、関税同盟からデカップリングされる。中国は米国への報復関税は125%で留め、習近平は4月14日~18日にはベトナムやマレーシア、カンボジアなどを歴訪し、関係強化に務めた。ただ、各国は中国が提供する経済協力の実利は得たいものの、米国に対して対抗措置を講じることには二の足を踏む。中国の思惑通りには行きそうもないのが現実だ。

もっとも、中国はメンツを重んじる国だけにこれからどう反応するのかも気になるところ。もし、本当に台湾有事を起こすようなことになれば、日本にとっての影響は計り知れない。そうさせないためには、できる限り中国の国力を削いでおくべきだろう。アパレルの調達についても中国とその息のかかった製造委託国から分散・多様化する、消費地としても中国以外、他地域への再編、再配置することがその一歩ではないかと思う。