平成27年1月より相続税の大改正が施行されました。贈与税の二つの計算方法について、解説いたします。

贈与は財産の移転という意味で相続税と密接な関係があり、大きな改正も含まれています。

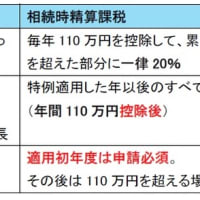

I 暦年課税

贈与税は、贈与を受けた個人が、その贈与を受けた一年間の贈与財産の合計額に応じて納める税金です。

相続時精算課税を選択しなければ、暦年課税となります。暦年課税は、その年1月1日から12月31日までの間に贈与を受けた額から基礎控除として年110万円を控除して、下記の税率(改正①)を掛けて贈与税を計算します。

なお、贈与者の相続開始前3年間に相続人が受けた贈与については、相続税の計算に加算します。その際、すでに支払った贈与税相当額は、相続税額から控除します。

改正①:超過累進税率の税率構造

最高税率が引上げられた一方で、1月1日現在で20歳以上の子や孫が、直系の親や祖父母から受けた贈与(これを『特例贈与』と言います)の場合には、税率が低く抑えられました。下記ご参照ください。

尼崎市(伊丹市、西宮市)で経営革新等支援機関、税務相談、相続対策、記帳、決算書・確定申告書の作成をはじめ、会社設立、建設業許可申請、経営相談、融資相談まで幅広く対応できる税理士・行政書士の笠原会計事務所(電話06-6438-5450)にお気軽にご相談ください。詳細は以下のURLにアクセスしてください。

尼崎市 税理士 笠原会計事務所 URL http://www.kasaharakaikei.com/ (税金の相談、確定申告、相続税・贈与税専門・創業支援、融資相談、記帳代行、会計ソフト支援など)

尼崎市 行政書士 笠原行政書士事務所 URL http://www.kasahara-jimusho.com/ (株式会社・合同会社の会社設立、建設業許可申請、経営事項審査、遺産分割協議書作成、遺言書、各種許認可など)

※コメント投稿者のブログIDはブログ作成者のみに通知されます