10月3日、ホテル日航大阪にて経済アナリスト、森永康平氏のお話を拝聴する機会がありました。耳聞きなのでひょっとしたら不正確な部分があるかもしれませんが、今我々が直面している「(国内)政策リスク」について、思い出しながらまとめようと思います。

1.本当の「石破ショック」はいつ起こる?

2024年9月27日、自由民主党総裁選挙において石破茂氏が新総裁に選出されました。これを受け、27日の日経平均株価は約2,000円の急落、円ドル為替相場は1ドル146円だったものが、142円と急速に円高が進みました。この市場の反応を受け、マスコミでは「石破ショック」というようなセンセーショナルな報道も見受けられましたが、これは2日前の25日から、高市早苗氏の当選を予想して株高、円安に動いていた市場が、石破氏当選によって24日前の水準に戻っただけということのようです。 では、本当の「石破ショック」は来るのか?そして、来るとすればそれは何時頃起こるのか?

総裁選告示後、「岸田政権の政策を当面踏襲」、「利上げはしない」と述べている石破氏ですが、告示前までのポリシーは「緊縮財政」、「金融引き締め」であり、恐らくこちらの方が本音だろうと思われます。「緊縮財政」、「金融引き締め」は、景気が過熱している時の政策であるわけですが、OECDによる2024年のGDP成長率予測を見ると、日本はアルゼンチンのような例外を除き、唯一△0.1%とマイナス成長と予測されています。

では、俗にいう「石破ショック」はいつ起こるのか?順序としてまず日銀による利上げが先にあると思われます。なぜなら、植田総裁は追加利上げの方針を変えていないからです。一方、政府はプライマリーバランス(基礎的財政収支)の黒字化を目標に掲げています。簡単に言うと、この目標は国の政策的経費と利払費を税収で賄おうということです。金利が上がると利払費が膨らみ、財政が厳しくなります。そこで、増税という筋書きになると予測されるのです。その時期は、来年夏ごろでは?というのが森永氏の見立てです。尤も、早期の衆議院解散も囁かれていますので、文字通り「石破」ショックではないかもしれません。しかし、残念ながら最大野党である立憲民主党もプライマリーバランス黒字化、増税方針ですので、どちらを選んでも結果は変わりません。

2.日本経済の現状

先ほど、OECDによる2024年のGDP成長率予測を挙げましたが、OECDに言われるまでもなく、我々の肌感覚として日本経済が好調であるとは感じられません。

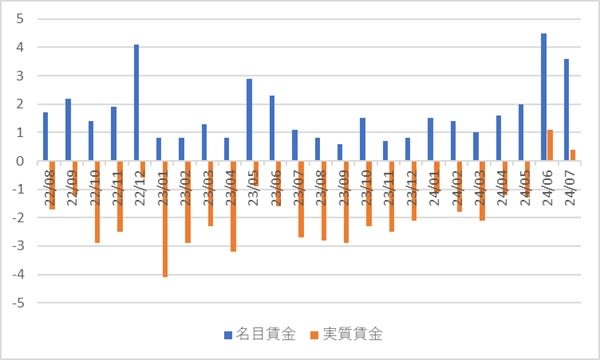

実質賃金の伸び率(%)を見てみると、2024年5月までで26ヶ月連続で前年同月比マイナスとなっています(出典:厚生労働省令和6年7月毎月勤労統計調査速報(事業所規模5人以上))。これはリーマンショックの時ですらなかった、1991年以降最長だそうです。直近2ヶ月はプラスに転じているように見えますが、これはボーナスの影響だろうとのこと。【関連記事】

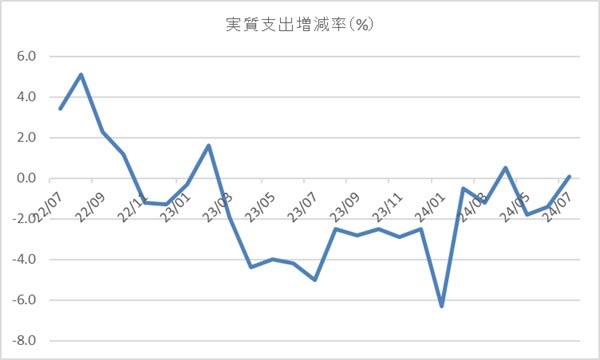

実質賃金が下がれば、当然家計は支出を抑えようとします。実質消費支出の伸び率(%)を見てみると、2022年11月以降、2年近くほぼマイナスとなっています(出典:総務省2人以上世帯の実質消費支出増減率(前年同月比))。民間最終消費支出(つまり個人消費)は日本のGDPの54%(2023年度)を占めているので、この影響は非常に大きいものとなります。前述のOECDの予測も厳しくなるわけです…。【関連記事】

日経平均株価が高いのだから、景気がいいのでは?と考える人もいます。確かに、今年3月4日には史上初めて4万円を突破(40,109.23円)し、ついにバブル期の最高値(38,915円)をも上回りました。しかし、日経平均株価というのは、全国368万社あるといわれる企業(諸説あり)の内、上場している約3,800社のさらに225社の平均株価にすぎません。これを以て、日本経済が好調であると言えるでしょうか?

実態はどうなのでしょう?企業倒産件数と負債総額の推移(出典:株式会社東京商工リサーチ 倒産件数・負債額推移)を見てみると、倒産件数も負債総額もコロナ以降、増加に転じています。

3.政策リスク

このような数字を見る限り、日本経済が過熱気味であるとは到底思えません。2024年7月、日銀は金利を0.1%から0.25%に引き上げました。しかし、この時日銀は経済成長率の見通しを0.6%と発表しており、しかもこの数字は3か月前の見通しより下方修正しているのです。また、消費者物価上昇率 1.9%という見通しも、日銀が目標としている2%に達していません。それにもかかわらず、日銀の利上げ継続方針は変わっていません。

なぜこのような状況で利上げするのでしょうか?あくまで推測になりますが、円安を止めたがっているのではないかということです。特にコロナ以降、日米の金利差とドル円相場は連動する傾向が見られます。すなわち、金利差が開くと円安になり、縮まると円高になるということです。2024年9月、アメリカは政策金利を0.5%引き下げました。ここで日本が利上げをすれば、金利差が縮小し円高に振れると予想されます。しかし、景気対策ではなく為替操作を目的として政策金利を決定する国はほとんど聞いたことがない、と森永氏は言います。

「政策金利が上がれば、銀行預金の金利も上がるので家計にプラスになる」と主張する人もいます。しかし、この程度の金利で家計を潤すほどの貯蓄をしている人が日本にどれだけいるというのでしょうか?逆に、住宅ローンなどの利息は金額が大きいだけに家計を直撃することでしょう。

実際に統計を見ると、49歳未満の世代は貯蓄より負債の方がはるかに上回っており、金利上昇のインパクトは利息の受け取りより返済の方がずっと大きいことが分かります。ちなみに、負債の内訳のほとんどは「土地・住宅のための負債」です(出典:政府統計 家計調査 貯蓄・負債編 [持家世帯] 住宅の建築時期,世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(2人以上、2019-23年))。しかも、住宅ローンの金利タイプを見ると、75%は変動型、18.3%が固定期間変動型だそうです。利上げは、いわゆる「働き世代」の家計を毀損します。そこへやってくるのが「増税」なのです。消費者はさらに支出を抑え、日本経済は負のスパイラルに陥るでしょう。

4.おまけ:地域の中小企業事業者に向けて

最後に話は変わりますが、今回の主たる聴講者である地域(関西)の中小企業事業者に向けて。ご存じの通り、日本の人口は1997年をピークに減少を続けています。しかし、その一方で国民の就業率は上昇しています。主たる要因は、女性と65歳~69歳の高齢者の就業率が上昇したことです。しかしながら、その伸びしろもそう多くはありません。人材不足を補う方法は二つ、

① 外国人労働者(移民)に頼る

② DXによる、付加価値創造

です。しかし、前者は欧州の現状がどうなっているかを見れば望ましい方策とは言い難いのは明らかです。安い労働力の流入は、結局日本人の賃金を下げる方向に働くでしょう。そうすると、選択肢は公社ということになります。経済産業省の定義によれば、DXとは「デジタル技術の活用によってビジネスモデルを変革し、激しい市場の変化に対応できる企業力を高める取り組みのこと」とあります。完全なアナログ状態を起点として、DXに至るには次の4つの進化段階があります。

1. 完全アナログ

2. デジタイゼーション(デジタル化による業務効率化、生産性向上)

3. デジタライゼーション(デジタル化による、ビジネスモデルの変革)

4. (本来の意味での)デジタルトランスフォーメーション

しかしながら、多くの企業が2、よくても3の段階で止まっているのが日本の現状だそうです。大事なのは、デジタル化したデータを使って、社会にどういう価値を生み出していくのかということです。DXの推進は、東京一極集中を解消する可能性を開き、地方経済活性化も期待できます。そして、DX推進は中小企業の方がむしろ容易なのではないかということでした。

繻るに衣袽あり、ぼろ屋の窪田でした