渡部 清二

来週6月13日に発売される『会社四季報』夏号は、1936(昭和11)年の創刊から80周年に当たる記念号になるそうだ。このことは会社四季報が80年続く「継続性」と、すべての上場企業を一つの冊子にまとめる「網羅性」という二つの強み併せ持つことのすごさを改めて感じさせる。

「網羅性」はすべての上場企業の「現在」を確認でき、企業間の「横比較」ができるなど理解しやすいが、一方の「継続性」は何がすごいのか疑問に感じる方もいるかもしれない。「継続性」があるからこそ、「過去」の四季報を確認することができ、そしてある企業がどのような経緯をたどって現在に至ったのか、その過程をいわば「縦比較」で検証することができるのである。

つまり四季報オンラインの機能などを活用し、過去の四季報をさかのぼって確認することで、企業の経歴を知ることができるのだ。日本経済新聞に「私の履歴書」という欄があり、そこでは経営者など社会的に大成功を収めた方々が、自身の出生から現在に至るまでの経緯を書いているが、四季報の縦比較はその企業版ととらえてよい。

「私の履歴書」では時代背景や社会情勢もからめ、筆者の幼少期や学生時代、入社の頃や携わった仕事など、成功者が実際に体験したことが書かれているため、ビジネスパーソンとしてはヒントになることが非常に多い。同じように成功している成長企業の、上場当時から現在に至るまでの経緯を、過去の四季報から知ることは、次の成長株を見つける際の大きなヒントになると考えられる。

100倍株は歴史的最低金利の年に生まれる

私は四季報完全読破を19年継続しているが、様々な場面で過去の四季報を思い起こし、「あの時に似ているな」と感じることがある。ちなみに今年2016年の足元の株式相場は、明確な根拠はないが1998年にそっくりに感じるのだ。1998年は2月に長野で冬季オリンピックが開催され、6月はフランスでFIFAワールドカップが行われた年だ。

この年の株式市場は、日経平均株価が年初に1万5000円弱からスタートし、高値1万7000円程度、安値は10月の1万3000円割れ、年末は1万4000円弱とボックス圏で推移した。翌99年は右肩上がりの相場に転じ、そのまま「ITバブル」に突入。2000年4月高値2万1000円弱まで上昇し続けた。今年16年は年初からの株価急落で始まり、その後は1万6000円から1万7000円のボックス相場となっている。

肝心のどこが似ているかだが、1998年の日経平均はボックス圏で相場全体は冴えない印象だったが、中小型株だけは軒並み上昇した。この点が今年と似ているのだ。今年の株式市場は6月3日現在、日経平均は昨年末比13%の下落だが、中小型銘柄が多い東証マザーズ指数は28%上昇しているので、現象面では間違いなく似ているといってよい。

次にその年の出来事や金融政策の観点から調べたところ、7月に参議院選挙があったことを除けば、あまり共通点はないように思えた。しかし、ある「歴史的な出来事」の共通点を見つけ、ちょっとワクワクしている。

その共通点とは極端な金利低下のことだ。同年、日本の10年国債金利は1619年にイタリアのジェノバでつけた世界最低金利1.125%を下回る0.7%弱をつけ、およそ400年ぶりに史上最低金利を更新している。今年は「マイナス金利」突入ということで、どちらも歴史的な出来事で共通している。

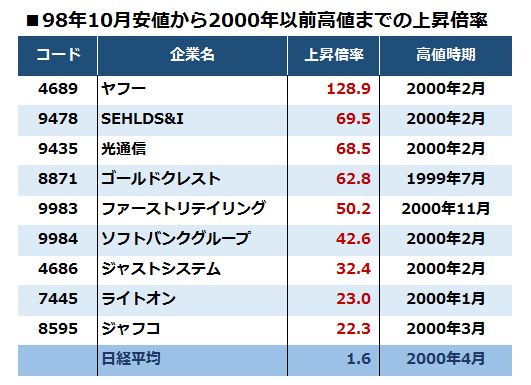

さらに個別株の動きを見ると、1998年から動き出した中小型銘柄はその後、その年の安値から2000年の高値まで当たり前のように株価が10倍になり、次々と「テンバガー」に化けていった。もっと言えば、テンバガーどころか株価が100倍になる「100倍株」もいくつか生まれているのだ。

実際に当時「テンバガー」以上になった銘柄の一部を見てみると、日経平均株価が1998年の安値から1年半後の高値まで1.6倍しか上昇していないのに、誰でも名前を知っている企業が株価20倍以上の爆騰を演じていることがわかる。ヤフー(4689)は「100倍株」以上になっているが、ソフトバンク(9984)も一足早い1年前の安値から見れば高値まで118倍になっている。

もし歴史的な金利低下という共通点が「テンバガー」を生み出す重要な要素とすれば、今年を起点にテンバガーだけでなく「100倍株」も生まれる可能性があり、今がその仕込み時と考えるとワクワクせずにはいられない。

これが100倍株の共通点

ではどのような銘柄に可能性があるのか。ここで四季報の「継続性」が生きてくるわけだが、実際にテンバガーになった銘柄の当時の四季報を確認し、共通する特徴を見つけ、銘柄を絞り込むというのは一つのよい方法かと思う。

ただし先ほど挙げた銘柄の中には、バブル的な株価上昇のあとに下落し、その後長期にわたって株価が低迷したものも多く含まれている。できればじっくり投資して100倍になるものが好ましいため、1998年の安値から直近の高値で見てもテンバガーを大きく上回る成績を残した銘柄を参考にしたい。

上記のリストは1998年の安値から大化けした銘柄の一例であるが、実際に株価が何十倍にもなった銘柄にこそ、株価上昇の理由が何かしら隠されており、われわれにヒントを与えてくれるのだ。

これらの企業に共通するのは、「時代の流れをしっかりとらえていた」というのは大前提として、ほかにもいくつか共通点があるので個人的な見解として挙げてみたい。

・株価が大きく下がった局面

株価の安値を基準としているので当たり前の話だが、どんなに先行き有望な企業でも必ず株価が大きく下がるタイミングがある。そこが投資のチャンスであるが、ヤフーの上場当時のように、押し目らしい押し目をつくらず上昇し続けるケースもあるので臨機応変に対応することが大事である。

・上場まもない企業

アシックス(7936)やニトリ(9843)を除くと、上場してから4年以内の、上場企業としては若い企業が多い。本業に勢いがあり株価も素直に反応したものと考えられる。

・時価総額が小さい

「すき家」を展開するゼンショーホールディングス(7550)や株価が235倍になったファーストリテイリング(9983)など、株価が大化けし今や誰でも知っている有名企業も、当初は時価総額が25億~270億円程度の中小型銘柄であった。中小型銘柄は売却したい時に売れないという流動性リスクを伴う一方、時価総額が小さい分だけアップサイドは大きくなるという利点がある。ただし1997年の安値時点から2000年にかけて100倍になったソフトバンクのように、安値時点でも時価総額はすでに1700億円もある異例の銘柄も存在した。

これら以外の点では、創業社長もしくは創業家が社長のオーナー企業でありかつ社長(社長の資産管理会社含む)が筆頭株主であるケースが多いこと、株価が100倍以上になったファーストリテイリング、ソフトバンク、ヤフーは1998年の安値当時、社長は全社40歳代だったことなどが共通している。

最後にあくまで参考として、以下の条件に合う銘柄をランダムに選んでみたが、それぞれ四季報オンラインで過去の四季報アーカイブを確認しながら、様々な切り口から独自の「100倍銘柄」候補を見つけてほしい。

①四季報春号のチャートで株価が下がっている

②上場3年以内

③時価総額200億円以下

④オーナー社長かつ筆頭株主