日本市場が荒れる背景には、米国市場の動向に加えて「円高」があります。なぜここまで円高が進むのか。3月の日経平均・為替の想定レンジとともに解説します。(江守哲の「投資の哲人」~ヘッジファンド投資戦略のすべて)

本記事は『江守哲の「投資の哲人」~ヘッジファンド投資戦略のすべて』2018年3月5日号の一部抜粋です。全文にご興味をお持ちの方はぜひこの機会に、今月分すべて無料のお試し購読をどうぞ。

プロフィール:江守哲(えもり てつ)

エモリキャピタルマネジメント株式会社代表取締役。慶應義塾大学商学部卒業。住友商事、英国住友商事(ロンドン駐在)、外資系企業、三井物産子会社、投資顧問などを経て会社設立。「日本で最初のコモディティ・ストラテジスト」。商社・外資系企業時代は30カ国を訪問し、ビジネスを展開。投資顧問でヘッジファンド運用を行ったあと、会社設立。現在は株式・為替・コモディティにて資金運用を行う一方、メルマガを通じた投資情報・運用戦略の発信、セミナー講師、テレビ出演、各種寄稿などを行っている。

日本市場を荒らす「円高」。2018年全体と3月の想定レンジは?

日本株は重要な局面

日本株は依然としてかなり不安定ですね。2日には大きく下落しました。チャート見ると、気分が滅入りそうですね。

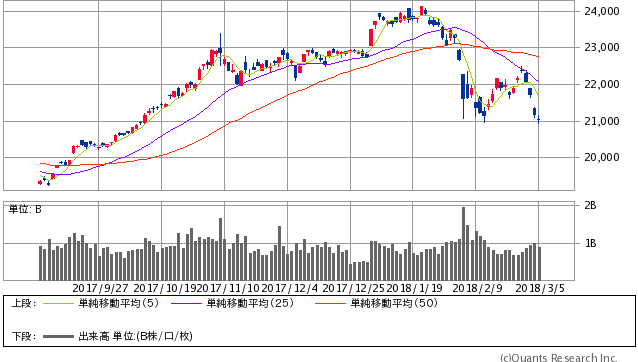

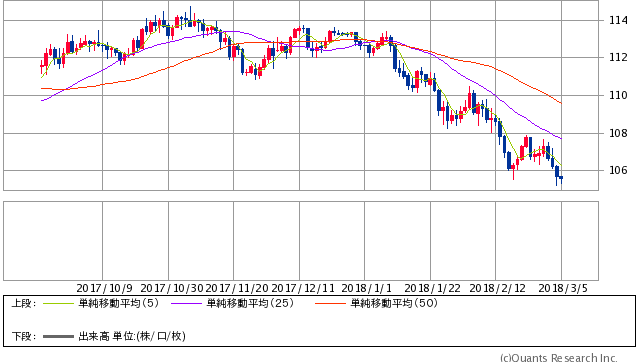

日経平均株価 日足(SBI証券提供)

2日の夜間取引でも大きく下落し、先物市場では一時2万600円台にまで突っ込みましたね。これをリアルタイムで見ていた方は、「もう終わりだ」と思われたのではないでしょうか。私もここまで下げるとは想定していませんでした。

それでも、最終的には米国株が安値から大きく戻しましたので、辛うじて暴落は避けられています。

この週明けに戻り歩調に入ることができれば、2日が底値だったということになるでしょう(※編注:原稿執筆時点3月5日朝7:00。結果は前週末比139円安の2万1042円で続落となった)。しかし、今週は週末に米雇用統計も控えています。まだまだ予断を許さない状況が続きそうですね。

この下げはさすがにやり過ぎか

さて、市場の不安定さの背景には、米国市場の動向に加え、円高が背景にあります。

円高については後述することにして、やはり外国人投資家が買ってこないことが下げにつながっている面があると思われます。むしろ、空売りが増えているのが今の市場の特徴でしょう。2日の空売り比率はとうとう48.4%にまで上昇し、過去最高を記録しました。これを売りすぎと判断するのか、それだけ弱いとみていると判断するのかで、この空売りに対する評価は全く違うものになります。

とはいえ、直近のこの下げはさすがにやりすぎのように思います。騰落レシオの割高感もすっかり解消されており、むしろ割安感が出始めています。

また、日経平均のPERも12.58倍と、相当低い水準にあります。こうなると、常識的に見れば、二番底形成で反発との絵が描きやすくなるのではないかと思います。

かなり希望的観測ですが、過去のデータから判断すれば、このような考え方が妥当でしょう。

基調は下落トレンド

もっとも、基調はまだ下落トレンドです。これだけは紛れもない事実です。ですので、相当値を戻していかないと、基調の転換は確認できないことになります。

今後は日本市場で2万950円の直近安値を割り込むようなことになれば、さすがに長期的な下落基調入りの可能性を視野に入れざるを得なくなります。

そうなってしまった場合には、割り切りも必要になりそうです。つまり、下落基調入りと判断し、手仕舞い売りだけでなく、ショートを検討するということです。

こうなると、「割安だから買い」という評論家的な見方を鵜呑みにすると、市場からの退場を迫られます。ですので、マスコミに出ているのんきなアナリストや評論家の発言にはあまり耳を貸さないほうが良いと思います。

市場下落の背景は「円高」

さて、いまの市場の下落の背景に円高があるとしましたが、これはかなり影響が大きいと思われます。

110円前後を想定していた今期については、すでにヘッジは終わっているはずですから、企業業績もそれほど大きくはぶれない企業が多いでしょう。

むしろ問題は、来期以降の減収・減益のリスクです。せっかくここまで頑張ってきましたが、ここからは期待感を持たずに冷静に見ていくことが肝要です。

いまは本来は戻り売り基調です。25日線が位置する2万2175円がターゲットになるでしょう。これを超えるまでは真の意味で安心できません。

バリュエーション的には割安ですので、押し目買いが有利と考えていますが、楽観はできないとも考えています。

とにかく、2万1000円を維持することが重要です。下げてしまえば、バリュエーションが効かない、投げ売り相場になる可能性もあるので、楽観は禁物です。

いまはまさに「辛抱の時」ですね。チャンスを逃さないようにするためにも、まずは反発を想定した動きを念頭に市場動向を見ていきたいと考えています。

3月の想定レンジ

3月の想定レンジを見てみましょう。

3月の強気シナリオのレンジは2万2774円~2万4546円で、今の水準ははるか下です。

一方、弱気シナリオのレンジは2万1434円~2万3621円です。このレンジ下限をも下回った状態です。

したがって、私の過去の経験からは、今の相場は下げすぎと判断することになります。劇的に戻すかどうかはわかりませんが、いまは安すぎると思います。

特に日本株は割高に買われる前に下げているので、バブルが崩壊したわけでもなく、トレードの中での調整ということでしょう。いまのところは、そのようなイメージで市場を見ていきたいと考えています。

また、暴落説や弱気な見方が出てくれば、それが底打ちのサインになるかもしれませんね。年初はあまりにみんなが強気すぎましたから。私も少し反省しています。

【日経平均株価:2018年の想定レンジ】

強気シナリオ2万2089円~2万7115円(18年末2万6839円)/弱気シナリオ1万8745円~2万3688円(18年末19392円)

【日経平均株価:3月の想定レンジ】

強気シナリオ2万2774円~2万4546円/弱気シナリオ2万1434円~2万3621円

【TOPIX:2018年の想定レンジ】

強気シナリオ1779~2168(18年末2150)/弱気シナリオ1523~1883(18年末1578)

【TOPIX:3月の想定レンジ】

強気シナリオ1833~1968/弱気シナリオ1700~1861

ドル円は下落基調、黒田発言が重石に?

ドル円は下落基調が続いています。とうとう年初来安値を更新しました。市場では「黒田発言がポイントになった」としていますが、それまでにすでに円高になっていたわけですから、真の意味ではあまり関係ないともいえます。

特に日本の市場関係者の多くが根拠のない円安予想でしたので、黒田日銀総裁への恨み節といったところでしょうか。黒田総裁の発言については後で触れるとして、それにしても円高圧力がすごいですね。理論値である112円を遥か下回っています。

米ドル/円 日足(SBI証券提供)

このようなときは、私は「いまは政治要因が効いている」と判断します。それが過去の経緯だからです。わかりやすいのは、2010年から11年ごろの欧州債務危機のときと、その後の15年12月の米国の利上げ以降の動きだと思います。ここはまさに政治で為替が動いたときでした。

欧米勢は日本に対して、「今は苦しいので、円高で我慢してえらえないか」と打診し、受け入れさせました。幸いというか、このときは09年9月から民主党政権になっていました。欧米から圧力をかけやすかった面があったかもしれません。

その結果、ドル円は11年11月に75.55円まで円高が進みました。この年の3月に東日本大震災が起き、民主党政権の対応のまずさで、政権への信認が地に落ちたことは記憶に新しいところです。その意味では、日本も一大事だったことになります。

しかし、体よく当時の野田首相が安倍自民党総裁に対抗し、解散したことで空気が変わりました。これを機に、欧米は「これまで円高を耐えてくれてありがとう。もう円安にしていいよ」としました。これにより、為替相場の転換が始まりました。

衆院解散前の12年9月には77.11円まで下げていたドル円は、その後上昇基調を続け、15年6月には125.85円まで上昇しました。しかし、ここがドル円のピークでした。15年は米国がこれまでの緩和策をやめ、利上げに入ることを検討していたときでもありました。利上げでこれ以上のドル高になると、株高基調に変調をきたし、景気が悪化することから、ドル高は避けなければなりませんでした。

これと前後して、黒田日銀総裁からも「125円以上の円高がよいわけではない」などといった趣旨の発言が飛びだすなど、円安になりづらくする雰囲気が作り出されていきました。

結果的に、15年12月の最初の利上げを契機に、ドル円は再び円高基調に向かい、いまに至っています。

16年6月の英国のEU離脱を問う国民投票の結果を受けて、ドル円は一時99.08円まで下げました。その後、その年の11月に米大統領選があり、トランプ大統領が勝利したことで米長期金利が上昇し、ドル円も上昇して12月には118.66円まで買われました。

しかし、これが間違いでした

ドル安の流れは避けられない

トランプ政権が掲げる減税とインフラ投資という政策は財政悪化を招きますので、本来はドル安になります。さらに、政権自体が明確なドル安政策を取っていますので、当然のことですが、ドルは下げていきました。

今の円高もその流れの一環ですので、これはもう避けられないことであるといえます。麻生財務相がドル円に関して最近は口ごもるのも、米国からの強い圧力があるからです。

過去に円高になったとに、市場の動きをけん制したこともありましたが、いまは日本が勝手に介入することも、まして市場にけん制的な発言をすることもできなくなっています。

このように、いまは米国の意向で、円高になるのは必然なのです。したがって、理論値の112円から乖離してもおかしくないわけです。

ちなみに、上記の民主党政権時のドル円の理論値は94.65円でした。それが75円台まで下げているのですから、それだけ政治ファクターが効いていたことになります。理論値から20円近くも下げるのは行き過ぎとしても、15円程度であればあり得るということです。

そう考えると、いまのドル円が100円まで下げても、全くおかしくないともいえます。

拡大解釈されている黒田発言

さて、黒田総裁への恨み節が聞こえてきそうな市場ですが、その黒田発言をかなり拡大解釈をして扱った可能性が指摘されています。

衆院は2日に行った議院運営委員会で、政府が日銀総裁として再任を提示した黒田東彦氏から所信を聴取しました。黒田総裁は「強力な金融緩和を粘り強く続けていくことで2%の物価目標を実現できる」とし、「デフレからの完全脱却に向けて、総仕上げを果たすべく全力で取り組む覚悟だ」としました。その後の質疑では、就任後5年間の大規模緩和について、「もはやデフレでない状況ははっきりしている」と効果に言及しました。

ただし、物価目標の実現は程遠いことから、「必要があればさらなる緩和も検討する」とし、一段の緩和強化も排除せず政策運営を進める考えを示しました。

とはいえ、超低金利の長期化で銀行の利ざや縮小や収益悪化など副作用も目立っており、いまの政策には批判的な声も多く聞かれます。黒田総裁も「地域金融機関の収益力に影響が出てきているのは事実」と認めています。

しかし、黒田総裁は金融政策を正常化する「出口論」に関して「直ちに議論するのは適切ではない」とし、政策見直しには慎重な姿勢を崩しませんでした。

2期目を迎える黒田総裁にとって、2%の物価目標の達成が最優先の課題になります。黒田総裁は所信聴取で「物価目標達成への総仕上げとの思いで再任を引き受けた」としています。黒田総裁は13年の就任当初に、2%の物価目標は2年程度で達成できると主張しました。しかし、物価の低迷が続き、実現時期は6度も先送りされています。現時点で日銀は「19年度ごろ」の目標達成を見込んでおり、当面は大規模な金融緩和を続ける方針です。

マイナス金利政策など長引く低金利の副作用は膨らんでいますが、緩和の出口が遠のくようだと、金融機関の収益悪化がさらに深刻になる恐れがあり、これまで以上に難しい政策運営を迫られるでしょう。

いま出口論をかざせば、大変な円高・株安になる

そもそも、欧米では、金融政策によりインフレにすることはできないとの結論なっています。それを日銀だけがいまだに続けていることにかなりの違和感があります。

黒田総裁は、緩和策では2%の物価目標の達成はできないことを、すでに理解しているはずです。それでも続けざるを得ないのは、自身がぶち上げた政策であることへの責任と、安倍首相からの強い圧力があるからでしょう。

いま出口論をかざせば、大変な円高・株安になります。その可能性が高いでしょう。

そうなれば、安倍首相が掲げる19年10月からの消費増税で景気は大きく冷え込み、2020年の東京五輪を首相で迎えるという目標は達成できなくなるでしょう。これからの政権運営及び金融政策運営は相当難しいものになるといえます。

政策で円安に持っていくことはほぼ不可能か

また、市場では、黒田氏の高齢を懸念した任期途中での退任観測もくすぶっています。

安倍首相はこれまでの黒田総裁の手腕を高く評価していることが、再任につながったとされています。しかし、現在73歳の黒田総裁が続投すれば、退任時は78歳です。日銀総裁は海外出張や国会出席などで多忙で、これまで2期10年を満了まで務めた例はありません。

市場では、黒田総裁が任期途中で退任すれば、副総裁に就く雨宮氏が昇格するのではないかとの観測も出ています。

副総裁候補である若田部早大教授と雨宮日銀理事に対する所信聴取は5日に行われる。参院でも6・7日に所信聴取を行い、現在の副総裁2人の任期が切れる3月19日までに両院の本会議で同意される見通しです。

雨宮氏はこれまでの日銀の政策を立案してきた人物ですから、大きな変化はないでしょう。若田部氏に至っては、リフレ派とされていますが、すでにその役割は終わっており、お飾りになるでしょう。しいて言えば、安倍首相からの特使といった役回りでしょうか。黒田総裁が出口論をかざす前に歯止めを掛けてほしい、そんな意図が見え隠れします。

このように考えると、日銀ができることも限られており、政策で円安に持っていくこともほぼ不可能になっています。

景気が悪化し、かなり厳しい状況に追い込まれ、米国が救いの手を差し伸べてくれるのを待つしか円安にする方法がないのが現状です。

もっとも、いまの日本は景気も良いですし、企業業績も好調です。今の段階で円高への嘆き節を米国に向けても、全く相手にさえしてくれないでしょう。

円安になってほしいなどと、意味のない期待を持たないことです。

円高基調を受け入れるしかない

さて、市場の材料を見ると、内容が混在しています。

トランプ大統領による鉄鋼とアルミニウムの輸入制限の表明はドル安を招く一方、2月の消費者信頼感指数やISM製造業景況指数は堅調でした。新規失業保険申請件数は1969年12月以来の低水準に改善しています。これでドル高にならないのはおかしい、といった声が聞こえてきそうです。

それでも、円高基調になっている事実と真の背景を理解すれば、仕方がないと割り切ることもできるでしょう。FRBの金融政策さえも、米国の大局的な意向で決まっているわけです。FOMCのメンバーだけで決めているはずがありません。これらはまさに「公にできない真実」であるといえます。

マスコミや市場関係者の表層的な解説は、結局はほとんど意味をなさないということになります。そう考えるか、そうではないと思い込むかはそれぞれの判断ですし、勝手です。しかし、この数年間の市場動向を見れば、結果ははっきりしています。

私もこれからも市場動向を解説していきますが、そのような前提であることを理解していただければと思います。

【ドル円:2018年の想定レンジ】

強気シナリオ110.55円~126.40円(18年末124.25円)/弱気シナリオ100.60円~114.90円(18年末103.00円)

【ドル円:3月の想定レンジ】

強気シナリオ112.96円~119.04円/弱気シナリオ107.77円~114.41円

【ユーロ円:2018年の想定レンジ】

強気シナリオ132.05円~147.00円(18年末145.90円)/弱気シナリオ119.45円~136.80円(18年末121.55円)

【ユーロ円:3月の想定レンジ】

強気シナリオ133.18円~139.53円/弱気シナリオ127.42円~133.24円

【ユーロドル:2018年の想定レンジ】

強気シナリオ1.1750ドル~1.3125ドル(18年末1.2970ドル)/弱気シナリオ1.1595ドル~1.2175ドル(18年末1.1210ドル)

【ユーロドル:3月の想定レンジ】

強気シナリオ1.1812ドル~1.2219ドル/弱気シナリオ1.1443ドル~1.1902ドル

【ポンド円:2018年の想定レンジ】

強気シナリオ148.85円~166.75円(18年末165.15円)/弱気シナリオ132.40円~154.60円(18年末134.00円)

【ポンド円:3月の想定レンジ】

強気シナリオ149.95円~157.22円/弱気シナリオ142.96円~150.70円

【ポンドドル:2018年の想定レンジ】

強気シナリオ1.3225ドル~1.4710ドル(18年末1.4525ドル)/弱気シナリオ1.2390ドル~1.3665ドル(18年末1.2595ドル)

【ポンドドル:3月の想定レンジ】

強気シナリオ1.3225ドル~1.3663ドル/弱気シナリオ1.2912ドル~1.3452ドル

【豪ドル円:2018年の想定レンジ】

強気シナリオ86.20円~98.30円(18年末97.15円)/弱気シナリオ77.40円~89.90円(18年末81.05円)

【豪ドル円:3月の想定レンジ】

強気シナリオ87.18円~92.35円/弱気シナリオ84.08円~89.92円

【豪ドル/米ドル:2018年の想定レンジ】

強気シナリオ0.7665ドル~0.8765ドル(18年末0.8650ドル)/弱気シナリオ0.7060ドル~0.7930ドル(18+年末0.7200ドル)

【豪ドル/米ドル:3月の想定レンジ】

強気シナリオ0.7748ドル~0.8127ドル/弱気シナリオ0.7552ドル~0.7864ドル