武田薬品工業によるアイルランドの製薬企業の買収が各メディアで大きく取り上げられています。買収額は6.8兆円と、日本企業による過去最大の買収案件とあってその注目度は大ですが、新聞各紙はどう伝えたのでしょうか。ジャーナリストの内田誠さんが自身のメルマガ『uttiiの電子版ウォッチ DELUXE』で詳細に分析しています。

武田薬品のシャイアー買収劇を新聞各紙はどう伝えたか

ラインナップ

◆1面トップの見出しから……。

《朝日》…「米、イラン核合意離脱へ」

《読売》…「正恩氏、習氏と会談」

《毎日》…「正恩氏、習主席と再会談」

《東京》…「柳瀬氏面会設定 誰が」

◆解説面の見出しから……。

《朝日》…「武田 身の丈超す買収」

《読売》…「世界十指へ 武田の賭け」

《毎日》…「武田 過去最大の買収」

《東京》…「日中韓 思惑三様」

ハドル

中朝首脳の再会談、米国のイラン核合意からの離脱、そして明日の参考人招致など、盛りだくさんですが、《朝日》《読売》《毎日》が解説面に持ってきた「武田」を取り上げたいと思います。

基本的な報道内容

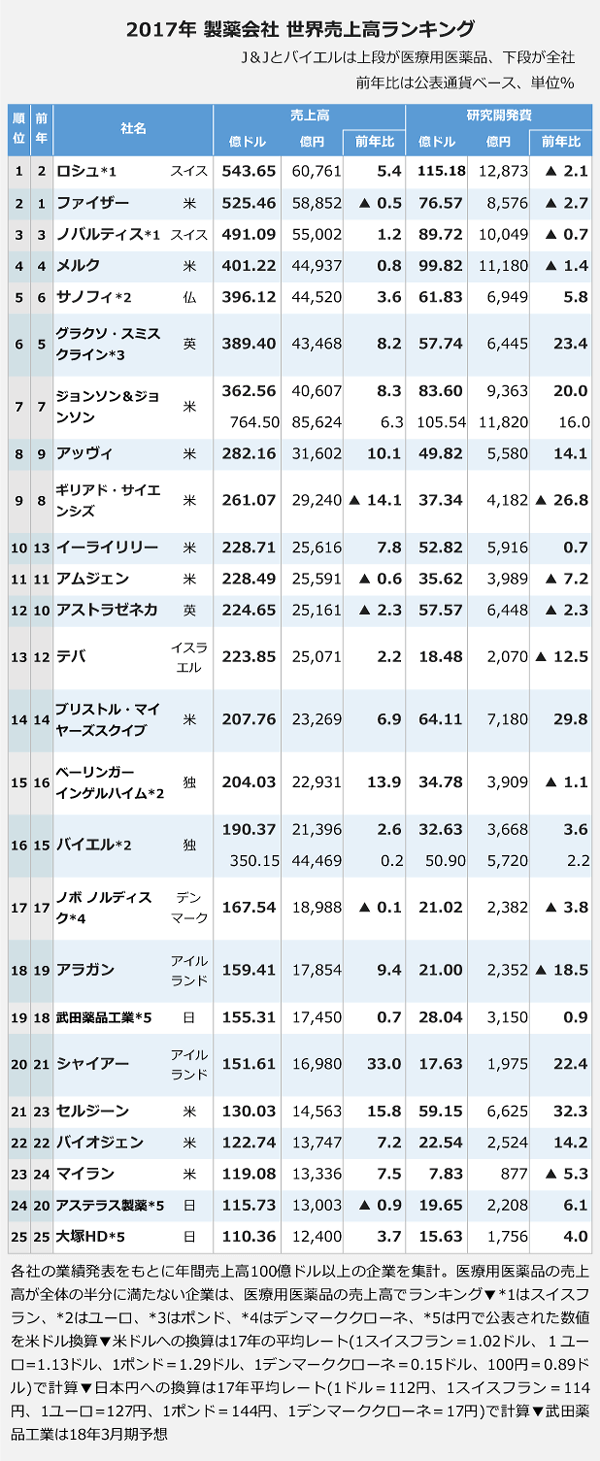

武田薬品工業は、新薬開発と米国内販路に強みを持つアイルランドの製薬大手シャイアーを460億ポンド(約6.8兆円)で買収することで合意したと発表。世界の製薬企業の売上高トップ10にランクイン。日本企業による過去最大の買収案件。

両者は年内に臨時株主総会を開き、同意を取り付け、2019年6月までの手続き完了を目指す。

新薬候補の取り込み

【朝日】は1面左肩の基本的な記事と2面の解説記事「時時刻刻」。見出しから。

1面

- 6.8兆円 シャイアー買収合意

- 武田薬品、日本企業最大

2面

- 武田 身の丈超す買収

- 米国市場の販売拡大

- 新薬候補を取り込み

- 巨額財務負担 リスクに

uttiiの眼

「身の丈超す買収」という解説記事の見出しに限らず、《朝日》の書き方には、この買収劇の結果がどちらに転ぶか分からないという不安を抱かせるものがある。

巨額買収の背景には、新薬の開発期間の長期化という製薬業界の事情があり、買収によって「高収益が見込める新薬候補の取り込み」を図ろうとする動きは、武田に限らない。今や世界最大手となったファイザーも、大手企業の買収によって成長し、「ファイザーモデル」と称された。武田はまさしくそのモデルに従い、過去、アリアド、ミレニアム、ナイコメッドといった製薬企業を買収。その延長線上に今回のシャイアー買収も位置付けられることになる。

武田は、2010年までに主力薬の特許が切れて収益が減少。新たな収益源の確保が焦眉の急だったことに加え、世界最大の市場である米国での販売比率が低く、そうした弱点を補う上で恰好の的となったのが、多くの新薬候補を抱え、米国市場に強いシャイアーだったということになる。

問題は、買収金額があまりに巨大過ぎることにありそうだ。

「時価総額で自らを上回る同業大手の全株式を取得する『身の丈以上』」と評される買収であることから、財務悪化の懸念が生じ、武田は株価も下落基調にあるという。既に1兆1,000億円に上る有利子負債が、この買収に伴う資金調達によって4倍に膨れあがるのだそうで、格付け機関は格下げを含めた検討に入るらしい。

どちらかというと、「悲観的」な書き方に見えるのは、シャイアーの新薬開発の歴史や、承認を待っている新薬の効能の素晴らしさといった情報が欠けているからなのかもしれない。

もう一点。《朝日》の記事中、社長がクリストフ・ウェバー氏という外国人であることは触れられてはいるものの強調はされていない。次の《読売》ではその点が大きく違ってくる。

相手は成長企業か?

【読売】は1面中段の基本的な記事と3面の解説記事「スキャナー」、8面にも関連記事。見出しから。

1面

- 武田、6.8兆円買収合意

- シャイアー 海外企業 最高額

3面

- 世界十指へ 武田の賭け

- 6.8兆円 シャイアー買収

- 新薬開発10年 時間ごと買う

- 海外M&A 巨額損失も

- 東芝や日本郵政

8面

- 武田 グローバル化に活路

- シャイアー買収合意

- 海外売上高 全体の8割に

- 一部株主は慎重 反発も

uttiiの眼

具体的な情報が満載で、それらを総合して浮かんでくる印象はやはり「不安」の一言。

3面解説記事「スキャナー」は、製薬企業の巨大化とグローバル化の中、武田は「生き残るため」、成長に必要な「時間を買った」と評している。今や、新薬の開発は年々困難となり、開発成功率は3万分の1とされるらしい。その結果、有力な新薬候補を持つ企業の買収が繰り返され、売上高数兆円の巨大製薬企業が生まれたとする。

武田が買収で合意したシャイアーは、「競合相手が少なく薬価も高い希少疾患に強みを持つ。最大市場の米国での売上高も多く、買収直後から利益を伸ばすことが見込めることも魅力的」とされる。

しかし、課題は2つ。1つは「小が大を飲み込む」ため、財務負担が大きく、もし、有利子負債の削減措置がとれなかった場合、「事業面で見込まれるプラス効果を大きく上回る」と、格付け機関に見られていること。有利子負債の削減策とは、早い話、投資してくれる先を探すことだろうが、可能なのだろうか。

そして、もう1つは、シャイアーの成長性に不安がある。シャイアー自身、有望な新薬を持つ他の企業の買収を繰り返して成長してきた企業だが、「5年程度で特許切れを迎える薬も多い。この間に新薬候補を育てられないと、武田の未来はない」(アナリスト)と。

これを読むと、シャイアーの株主が買収を納得する理由が分かるような気がするが、このアナリストの予言が当たれば、武田は地獄を見ることになるのだろう。

8面記事。武田がグローバル化に向かってきた流れを整理している。武田の経営リーダーシップが創業家を離れたのは2003年。米国とドイツに駐在した経験を持つ国際派の長谷川閑史氏が社長となる。「グローバル化が生き残る道」が持論の長谷川社長は1兆円規模の大型買収を2件手掛ける。その後任が現在のクリストフ・ウェバー社長。フランス人のクリストフ氏は昨年、アリアドを6,200億円で買収、そして今回のシャイアー買収と続く。現在、執行役員14人のうち3分の2以上が外国人。ウェバー氏は元々英国の製薬大手グラクソでワクチン部門の社長を務めた人で、今回の買収では、同氏の欧州人脈が役立ったのだという。

江戸時代に創業した武田のイメージはとっくの前に消滅しているということだが、他方、経営のリーダーシップと資本の構成にはズレがあり、今回のような思い切った変化を株主が受け入れるかどうかはまだ分からないということのようだ。

これまでの買収は失敗だった…

【毎日】は3面の解説記事「クローズアップ」のみ。見出しから。

3面

- 武田 過去最大の買収

- 6.8兆円 シャイアーと合意

- 負債兆円重荷に

uttiiの眼

シャイアーが強い希少疾患の薬とは、注意欠陥多動性障害(ADHD)や遺伝性血管性浮腫などの治療薬。武田が強い消化器系やがんの分野と併せ、買収後は両者の重点5分野で売上高の75%を稼ぎ出すという。同時に、シャイアーが持つ米国内の販売網を活用して米国で稼ぐ狙いだと。

記事中盤に、《毎日》のユニークな視点が生かされている。

武田のウェバー社長は「時間を買う戦略」によって成長を実現しようとしているが、「企業買収だけでは収益増につながらない」(証券アナリスト)のも事実。実際、2008年に米ミレニアム、2011年にはスイスのナイコメッドを買収したが、それによって収益力の高い治療薬を揃えることはできていないという。開発中の新薬候補がなかなか育ち切れていないということに他ならない。

巨大化することにはもう1つメリットがあるはずだ。潤沢な資金を研究開発に投入することが可能となり、新薬の開発を進める上で有利になって然るべき…ところが、実際にはそうなっていない。さらに、巨大化といっても、今回の買収が完了してもまだファイザーの半分近くにしかならない。自前の新薬開発力はファイザーに遠く及ばないということだ。《毎日》はそこまでは書いていないのだが、早い話、少なくともウェバー社長になってからの買収戦略は失敗の連続だったということだろう。

記事の後段は、ファイナンスについて記述。買収後の有利子負債について、他紙とは違う数字を出している。 武田が現在抱えている1兆1,000億円の有利子負債に加え、買収資金として3兆円を三井住友銀行や三菱UFJ銀行から借りることになる。さらに、シャイアー自身が今現在抱えている2兆円程度の負債を足すと、合計で6兆円の負債になる。ヒット商品を生み出せなければ破綻の危機に瀕することにならないだろうか。

こうした状況に加え、新株の大量発行によって株式の価値が目減りするリスクを負わなければならないとしたら、武田の株主たちはこの買収を納得してくれるだろうか。記者は「株主の動向によっては今回の巨額買収も見直しを迫られる可能性がある」として記事を閉じている。

高すぎないか?

【東京】は2面の左脇に記事。6面に関連記事。

2面

- 武田、欧州大手7兆円買収

- シャイアー 医薬世界9位に

6面

- 武田 社運懸け巨額買収

- 海外へ活路 財務不安視も

uttiiの眼

《東京》も基調は「不安」。

6面記事は、「新薬開発」よりも「扱う製品の分野を広げ国際競争力を高める狙い」に焦点を定めている。そこまで明言していないが、ウェバー社長が口にする「時間を買う戦略」にしても新薬開発にしても、結局は実際に稼ぎ頭になってくれるかどうかは分からない。いわば「海の物とも山の物ともつかない」代物だから、勘定には入れていない。確実なのは、販売網の拡充であり、シャイアーのものを武田の販売網で売り、武田のものをシャイアーの販売網で売ることによって、相乗効果を得るというのが、当面目指されている…という評価のようだ。

そう考えると、1つ大きな「不安」が浮かんでくる。今回、「当初示した買収額を複数回にわたり引き上げるよう迫られ、結局は7兆円に膨らんだ」点だ。買収によって得られる収益増と、その“代金”としての7兆円が見合ってくれるのかどうか。おそらく、株主の疑問もそこに集中するのではないだろうか。大した収益増も見込めず、6兆円の有利子負債に耐えていけるのかどうか。記事は、「高価格の薬品の販売が難しく国内市場の成長が期待しにくいとされる中、大型買収で海外に活路を見出そうとした武田。大きな賭けになるだけに経営者の手腕が問われる」としている。

あとがき

以上、いかがでしたでしょうか。

あまり取り上げない経済ものになりました。各紙の「違い」も比較的小さいものでした。ただ、その中で浮かんできたのは、こうした買収劇は、ギャンブルと紙一重なのではないかという感覚です。漫画に描くとしたら、経営者が宝くじを握りしめながら、「これさえ当たれば…」と呟いている姿でしょうか…。6兆円の有利子負債とは想像を超えています。恐ろしくなってきました。

それにしても、武田の社長がフランス人というのにも驚きました。

もともと、武田のような企業の自己認識は「江戸時代に誕生した老舗の薬問屋」という感じなのかと思っていました。それは明らかに古すぎですが、しかし、外国人社長と外国人取締役たちがグローバル戦略を展開して巨額のM&Aを仕掛ける…というのも、武田の企業イメージとしてはしっくりきません。どうなっているのやら…。

というところで、きょうはここまで。

また明日!