軽油税に関する不正事件が発生しました。

http://headlines.yahoo.co.jp/hl?a=20161129-00000045-san-l12

千葉県のパトロール給油業者による不正事件ですが、

軽油の不正取引で、帳簿の記載義務などを悪用した手口の立件は全国初とみられるという。

一番の問題は、

免税軽油を不正使用している土木業者の軽油使用の報告書を、

当該石油販売企業の担当者が作成していたという事のようです。

当該企業は、SSを保有しない販売会社のようですし、特徴企業ではないはずです。

おそらく、一般的な販売管理システムによる運用がなされていた可能性が高いと思われます。

石油流通ビジネスに関しては、

一般的な勘定系システムでは対応できない特殊な税制処理があります。

たとえば、軽油に関してはガソリンと異なり軽油そのものには消費税がかかっても、軽油税には消費税が掛かりません。

(ガソリンは揮発油税にも消費税が掛かります。)

イソベ石油は販売先である土木会社が不正使用した軽油に関する「免税申請」の報告書を自ら不正に作成していたらしい。

作成された資料が果たして、土木業者から県税に提出されていたのか、

それとも、イソベ石油なる企業が直接提出していたのかも気になりますね。

石油ビジネスは、「流通管理」に対応できなければ問題が発生する可能性が高いことから問題となったことがあります。

今回の事件を考えますと、不正行為を行うということ自体が問題ですが、

さらに、システム的な対応も考慮する必要があると思います。

もう少し、抜本的な対策が必要ですね。

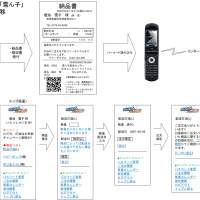

当社では、「軽油税特別徴収義務者」の納税業務を簡素化し、より正確でシンプルな帳票作成できる

「Ⅾ-TAX」によるサポートを行っております。

判らないことがございましたら、是非、

「ゆきんこサポートセンター」まで、お問い合わせください。

※コメント投稿者のブログIDはブログ作成者のみに通知されます