毎年この時期になると、生命保険会社から生命保険料控除証明書類が送られてきます。

前から決まっていたことですが、平成24年に新たに加入(更新含む)した生命保険

について、控除金額が変わります。

簡単には・・・

従来は、生命保険と個人年金でそれぞれ5万円ずつ(住民税は3万5千円)上限だっ

たものが、生命保険、個人年金、介護医療保険でそれぞれ4万円ずつ(住民税は2万

8千円)上限となります。

平成23年以前の契約と平成24年以降の契約が混在している場合でも、上限は

12万円(住民税は8万4千円)となります。

先日、個人年金について控除との関係でメリットがああるかとのご質問をうけました

ので、ちょっと試算してみます。

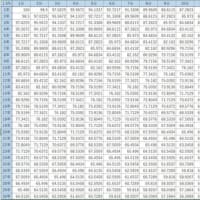

まず、例としてA社の個人年金 40歳男性、60歳まで保険料が毎月2万円の場合

60歳時点での解約返戻金(≒年金原価)は4,872,640円

それに対して、支払保険料は2万円×12か月×20年=480万円なので、

利回りにすると101.5%です。

さて、ここから・・・

生命保険料控除を考慮してみます。

仮に所得が800万円の場合、現在の税率は23%ですので、

所得税の節税(?)額は、4万円×23%=9,200円 です。

同様に住民税は、2.8万円×10%=2,800円 です。

控除の効果を入れた実質の利回りを計算してみます。

実質支払保険料は、{2万円×12か月-(9,200円+2,800円)}×20年

で4,560,000円

これに対する解約返戻金(≒年金原価)が4,872,640円なので、

利回り106.8% となります。

控除を、考慮に入れない場合よりも5.7%も利回り上昇

????

20年です

ネットバンクとかであれば、1年物の定期預金でも0.3%ぐらいあります。

10年ものだと0.7%ぐらいもあります。

もちろん、利息にも20%の源泉がありますが、0.3%×0.2とか、

0.7%×0.2とか計算してみてください。

どちらがメリットあるでしょうか・・・

個人的には、・・・

どちらでもいいです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます