🏢💴💰 日銀資産がコロナ対応でさらに膨張、高まる市場での存在感

-

日銀の「池の中のクジラ」化、CP・社債市場にも広がる

-

貸付金はほぼ倍増、新型コロナ対応に伴う資金繰り支援で

🏢💴 日本銀行は新型コロナウイルス感染症の影響に対応した積極的な資産買い入れにより主要中央銀行で最大規模の資産をさらに拡大している。金融市場での存在感は一段と高まっており、緩和の出口が一層困難になる恐れがある。

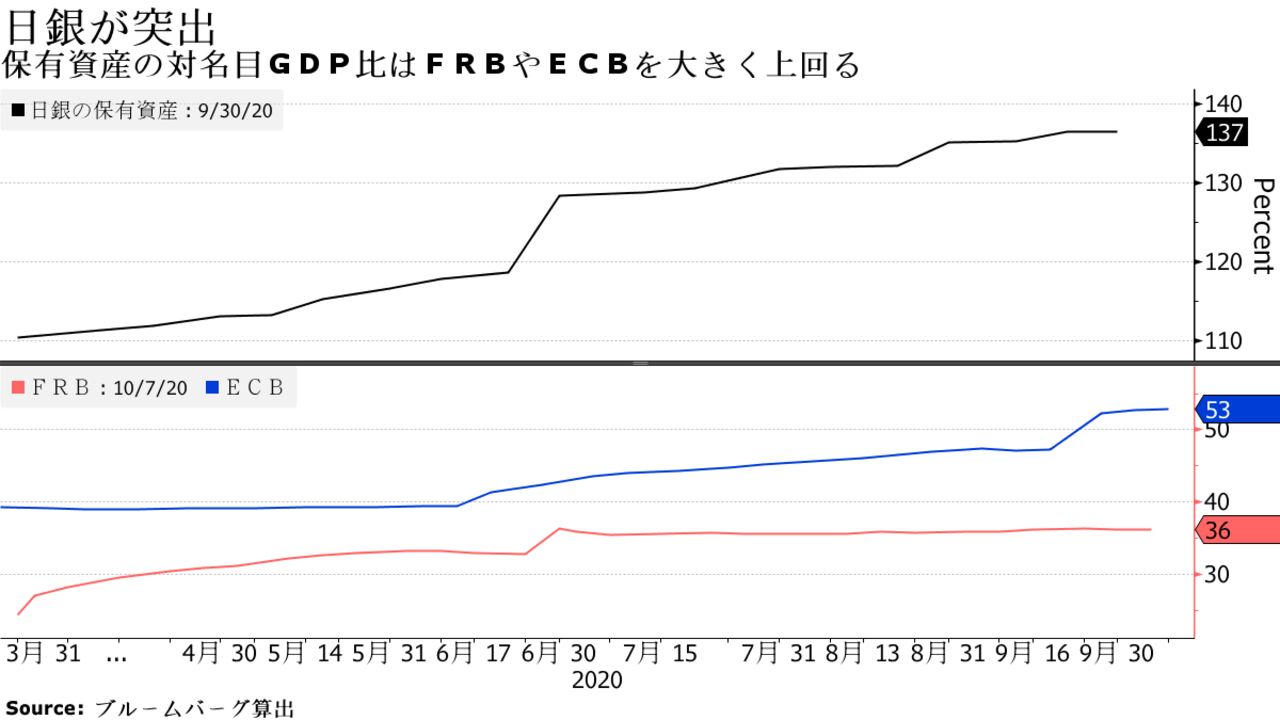

□¤¤¤⇨ 7日発表の営業毎旬報告によれば、日銀の資産は700兆円に迫る。ドルベースでは米連邦準備制度理事会(FRB)を若干下回るが、米国の経済規模は日本の約4倍だ。ブルームバーグの算出によると、日本の名目国内総生産(GDP)との対比では137%に達している。

日銀本店

Photographer: Kiyoshi Ota/Bloomberg

¤¤¤⇨ 多くの市場関係者は、企業の資金繰り支援や金融市場の安定化に向けた日銀のコロナ危機対応の成果を評価する一方、日銀資産の大幅な拡大は市場の日銀依存を増幅し、今後買い入れ縮小への道のりをさらに困難すると警鐘を鳴らす。コマーシャルペーパー(CP)や社債の保有残高も急速に増える中、日銀の「池の中のクジラ」化は国債、上場投資信託(ETF)市場以外にも広がっている。

○○⇨ 3月以降のコロナ対策を受けた日銀資産の拡大ペースは、FRBや欧州中央銀行(ECB)に比べれば緩やかだ。これは日本経済における日銀の資産の規模がすでに突出しているためで、7月にブルームバーグがエコノミストを対象に実施した調査では、94%が資金繰り支援など日銀のコロナ対策は十分と回答している。

日米欧中銀の新型コロナ対策

FRBは今年のバランスシート拡大ペースがトップ

出所:日本銀行、欧州中央銀行、米連邦準備制度理事会

□□⇧⇧ 日銀の保有資産の中で、コロナの影響が深刻化する前の2019年末と比べた増加率が300%超と最も高かったのが国庫短期証券だ。政府はコロナ対策で大規模な国債増発に踏み切ったが、多くを同証券で調達。2020年度第2次補正後の市中発行予定額は82.5兆円と当初の約4倍に達する。一方、日銀が4月に購入上限を撤廃した長期国債の保有は2.8%増にとどまっている。

コロナ禍での日銀資産の拡大

年初来の増加ペースは国庫短期証券がトップ

出所:日本銀行

備考:年初来の資産別の保有増加率

🏢💴💰⇧⇧ 貸付金もこの間にほぼ倍増した。企業の資金繰り支援策として、政府による実質無利子・無担保融資と連携した新たな貸付制度を導入したためで、貸出残高は45兆円程度に達する。日銀資産に占める貸付金の比率は昨年末の約8.5%から15%に上昇した。金融機関の貸し出しも過去最高ペースで増加しており、日本経済が大幅に落ち込む中でも倒産件数は抑制されている。

○○⇨ 政策効果もあり足元の金融市場は落ち着いた動きとなっており、日銀による資産買い入れや流動性供給はひところの危機モードが後退。日銀は市場が動揺した3月に、ETFの年間買い入れ上限を12兆円とするなどの金融緩和強化策を決めたが、9月は年間6兆円程度の増加ペースにとどまった。

⇨⇨ 大規模緩和の継続とコロナ対応に伴う資産拡大は、必然的に日銀の金融市場での影響力を高めている。国債市場とETF市場で支配的な地位を占めるほか、CPの約19%、社債の7%を保有する。日銀が市場を混乱させることなく、資産購入の指針をコロナ危機前の水準に引き下げられるのか、それがいつになるのかを市場関係者は注視している。

池の中のクジラ

各市場で大きなシェアを占める日銀が価格決定の鍵を握る

出所:日本銀行、 日本取引所グループ、 日本証券業協会、証券保管振替機構

備考:各市場における日銀の資産保有比率

¤¤¤⇨ 第一生命経済研究所の熊野英生首席エコノミストは「日銀の政策が市場安定に寄与したことは確かだ」と評価した上で、「こうした緊急政策は長期にわたって維持される傾向があり、さらに出口を難しくさせる。今後の市場機能への影響についての考慮も必要であり、問題提起されるべき論点だ」と指摘している。