日本株がおびえる「緑のインフレ」

編集委員 川崎健

スクランブル

2021年10月18日 19:58 (2021年10月19日 5:08更新)

中国の石炭火力発電所(写真はロイター)

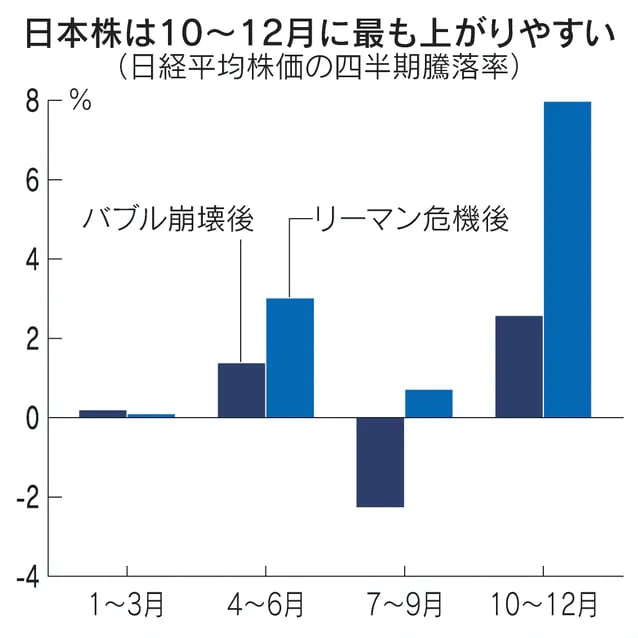

10~12月は日本株にとって相場が1年で最も強含む「ベストシーズン」なのは、よく知られた事実だ。今年は衆院選というもうひとつの株価上昇のアノマリー(経験則)もセットだ。例年なら年末高を唱える強気節の大合唱になってもよさそうな頃合いだが、慎重論ばかりがめだつ今年はいつもと雰囲気が異なる。いったい日本株は何におびえているのだろうか。

10~12月に日本株が最も上がりやすいというデータから。1990年のバブル崩壊以降の日経平均株価の四半期騰落率を計算すると、10~12月は2.58%高と最も高い。リーマン危機後の2009年以降に限れば、7.98%高と10~12月の相場の強さはより際立つ。

「クリスマスラリー」という年末高を示す言葉がある米国株は必ずしもそうではない。米ダウ工業株30種平均の10~12月の騰落率は、過去40年、30年、20年、10年のいずれも4~6月、7~9月に次いで3番目だ。

理由は分からないが、日本株だけは10~12月に強含むというわけだ。

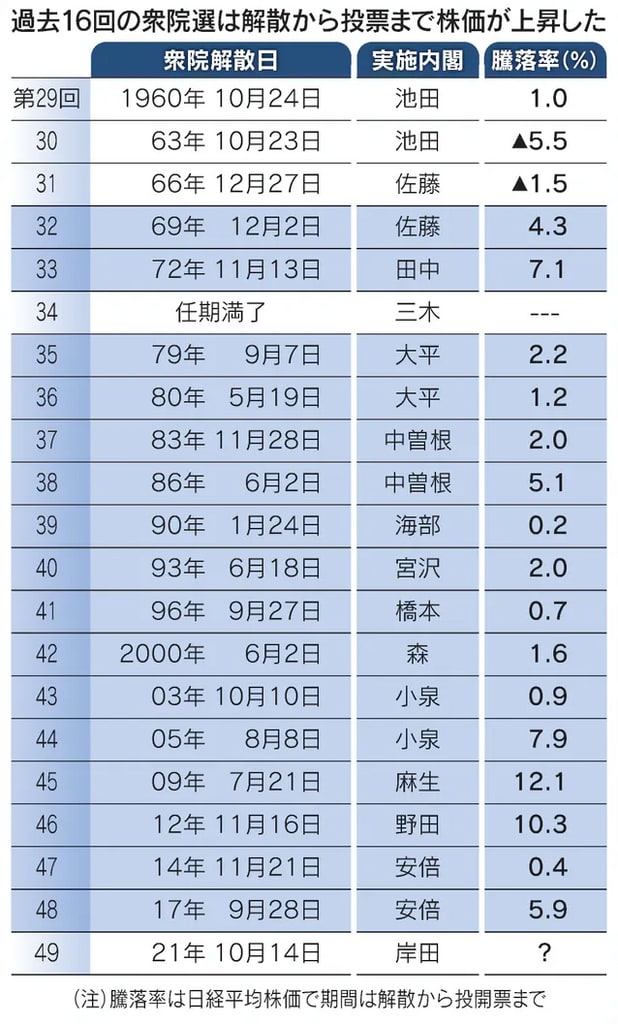

さらに、衆院選も日本株にとっては株高になるというアノマリーが知られている。衆院解散日の前日から投開票日の前営業日までの日経平均騰落率を計算すると、1969年の第32回衆院選以来16回連続(任期満了だった76年は除く)で日経平均は上昇している。経験則では日本株にとって選挙は「買い」なのだ。

それなのに、市場参加者らからは相場の先行きに慎重な声ばかりが聞こえてくる。最大の理由は海外要因の悪化だ。

「外部環境が、年末に株価が急落した18年終盤の構図に似てきているのが気がかりだ」。SMBC日興証券の圷正嗣チーフ株式ストラテジストは指摘する。18年と同じように、米金融政策の「タカ派化」と中国経済の悪化が同時進行しているうちは、なかなか日本株に強気になれないという。

市場は、足元のインフレは「一時的」との見方をつづける米連邦準備理事会(FRB)のパウエル議長の予想とは裏腹に、インフレが長期化するリスクを警戒する。

半導体不足や人手不足など供給制約が解消されない中、物価高騰が消費や企業収益を圧迫して景気を下押しする「スタグフレーション」をあり得るシナリオとして市場が想定し始めたといえる。物価高騰を抑えるためにFRBが利上げの前倒しを迫られるのが、株価には最悪のシナリオだ。

FRBのタカ派転換が意識される中、世界経済のもうひとつのエンジンである中国では景気下振れが深刻だ。「米中経済のベクトルが逆向きになっていることが、世界の株式相場の不安定要素になる」。圷氏はいう。

スタグフレーション懸念と中国経済の悪化懸念の同時進行という現在の状況を、意外な側面から約3カ月前に見通していた人物がいる。米ブラックロックのラリー・フィンク最高経営責任者(CEO)だ。

「私たちの目標が(カーボンゼロといった)完全にグリーンな世界を手に入れることであるとすれば、はるかに高いインフレに直面するだろう」。こう指摘したフィンク氏は、その理由を「我々は目標を実現するための技術をまだ持ち合わせていないからだ」と説明した。

当時は市場でほとんど注目されなかったフィンク氏の予言に、現実は近づいている。世界各国の政策が脱炭素に急激にシフトしたことで、その副作用として天然ガスや石炭など資源価格が高騰。幅広い物価に影響を与える原油価格にも波及し、市場のインフレ期待が跳ね上がったためだ。

「石炭や天然ガスの価格高騰は産出地の洪水や季節的な需給だけでは説明できず、中国や欧州連合(EU)の気候変動規制の国家戦略が大きく影響している」。野村証券の尾畑秀一シニアエコノミストは指摘する。

欧州で石炭火力発電所の閉鎖が進む中、石炭から天然ガスへの需要シフトによって天然ガス価格が急騰。中国では電力不足が深刻化し、再び石炭火力発電への需要が増加したが、石炭産出地の洪水被害や豪州産石炭の輸入規制が石炭価格の高騰を引き起こした。

「グリーンフレーション(Greenflation=緑のインフレ)」。急激な脱炭素シフトが引き起こす物価高騰という新たな現象を、市場関係者たちは「グリーン」と「インフレーション」を足し合わせた造語で呼び始めた。

最大の問題は、脱炭素へのシフトは政策が動かしているだけに、供給不足が通常の物価上昇ではなかなか解消されず、インフレが長期化しやすい点だ。そのうえ「緑のインフレ」に対し、中央銀行の金融政策の打つ手は極めて限られている。

日本株にも「緑のインフレ」は大きなリスクになる可能性がある。

エネルギー価格の高騰は、大半の資源を海外に頼る日本経済にとって痛手になるからだ。さらにエネルギー高騰が生産コストの上昇を通じ、多くの企業の収益を押し下げるのは言うまでもない。

「中国では今年上期に気候変動目標を達成できなかった20の地域が、国内総生産(GDP)の約7割を占めている」と野村の尾畑氏は指摘。そのうえで「これらの地域が是正措置を積極化させており、中国景気の回復を遅らせている」という。

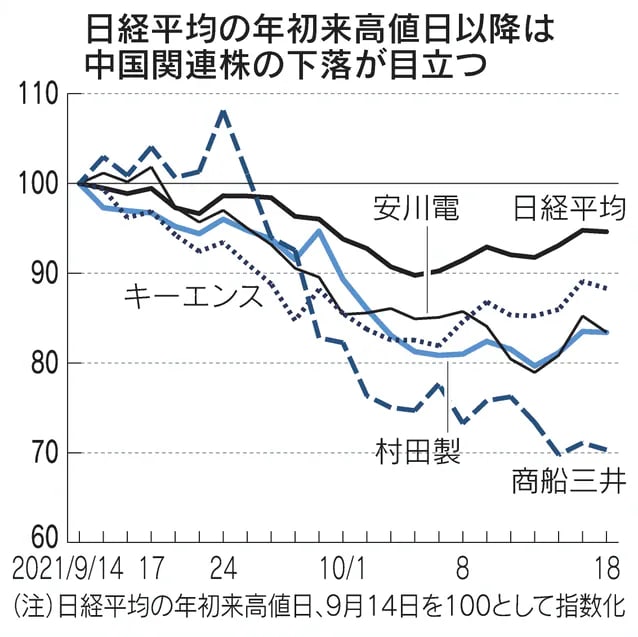

日本企業にとって、エクスポージャーが大きい中国経済の減速は大きなリスクだ。商船三井、村田製作所、安川電機、キーエンス……。日経平均が年初来高値をつけた9月14日以降、中国関連株の下げ幅がきつくなっているのは、「緑のインフレ」と決して無縁ではない。