日本銀行は、9月に金融政策の見直しをするとしている。

そこでの分析は、マイナス金利の評価が中心になるだろう。マイナス金利導入の目的は、貸し出しを増加させることだとされていた。その効果はあったのだろうか? また、見直し表明は、将来金利の予想にいかなる影響を与えたか?

以下では、これらの問題について検討する。

マイナス金利は貸し出しを増やしたか?

法人向け設備資金貸出はほぼ横ばい

マイナス金利導入によって、貸し出しは増えているだろうか?

まず、法人向け設備資金貸出の動向を見よう。

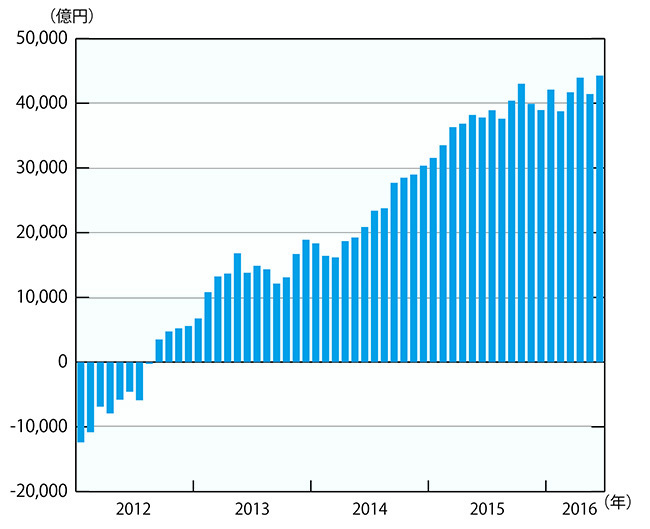

図表1に示す国内銀行の法人向け設備資金貸出金残高の対前年同月からの増加額を見ると、この1年間程度はほとんど横ばいであり、マイナス金利の影響は認められない。

実際、2016年4~6月期のGDP速報においても、民間企業設備は、実質マイナス0.4%(1~3月期はマイナス0.7%)と、落ち込んでいる。

では、住宅についてはどうか?

4~6月期のGDP速報では、GDPの対前期比が0.0%(年率0.2%)と停滞している中で、民間住宅は、実質5.0%(1~3月期はマイナス0.1%)と高い伸びを示した。これは、マイナス金利で住宅ローンが増えたためだろうか?

これについては、この連載の前回「住宅建設の増加はマイナス金利の影響か?」で論じた。そこで述べたように、新設住宅着工戸数の伸びが著しいのは事実だが、それがマイナス金利によるものとは必ずしも言えない。

◆図表1:国内銀行の法人向け設備資金貸出金残高(対前年同月からの増加額)

(資料)日本銀行

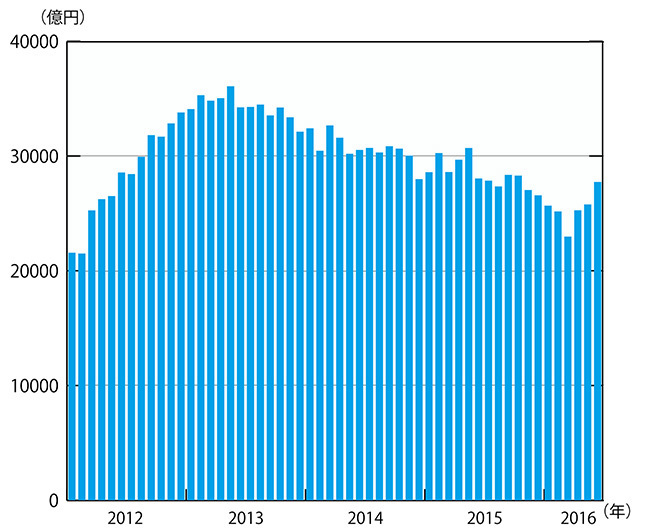

(資料)日本銀行図表2では、国内銀行の個人向け設備資金貸出金残高の対前年同月からの増加額を示す。これで見ると、16年2月をボトムとして、その後増加している。

これはマイナス金利の影響と考えられなくもない。ただし、これは、相続税強化の影響や省エネ住宅ポイントの着工期限を前にした駆け込み需要、17年4月に予定されていた消費税増税前の駆け込みの影響である可能性もある。

また、つぎの諸点にも注意が必要だ。

第1に、増加額の絶対値は、消費税増税後の14年のレベルに比べてもなお少ない。

第2に、住宅金融支援機構が作成する「業態別の住宅ローン新規貸出額及び貸出残高の推移」によって、国内銀行以外の融資主体も含めた住宅ローン新規貸出の16年1~3月期の対前年同期比を見ると、国内銀行マイナス3.5%、生命保険会社マイナス21.1%、住宅金融専門会社等マイナス34.4%などとなっている。

第3に、基本的な問題として、空き家が増える時代において、新築住宅を増やすのが適切かどうかという問題がある。

◆図表2:国内銀行の個人向け設備資金貸出金残高(前年同月からの増加額)

(資料)日本銀行

(資料)日本銀行イールドカーブを上にシフトさせた

日銀による金融政策の見直し表明

日銀が7月29日の金融政策決定会合で金融政策の見直しを表明したのを受け、1日の市場では長期金利が急上昇(債券価格は下落)した。その後も、金利は低下していない。

以下では、これが市場のいかなる判断を反映しているのかを分析することとする。

まず、イールドカーブがどのように変化したかを見よう。

2016年4月までの時点のイールドカーブは、この連載の第62回(16年5月19日)「マイナス金利の効果『徐々に浸透』は本当か」で示したので、それと合わせてご覧いただきたい。

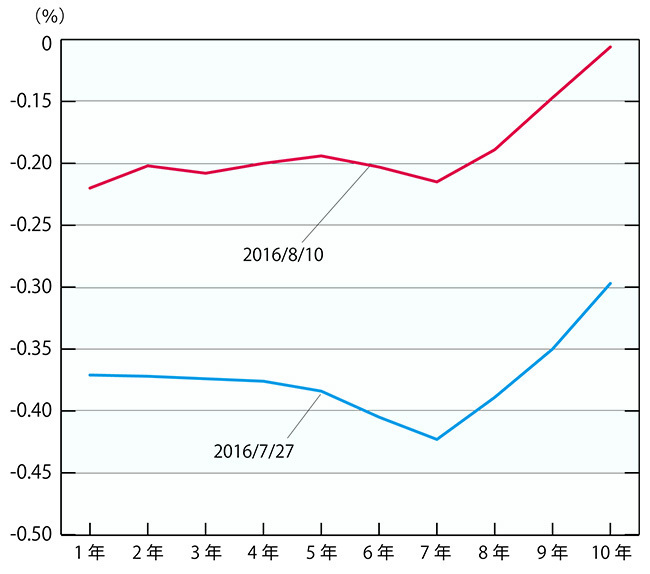

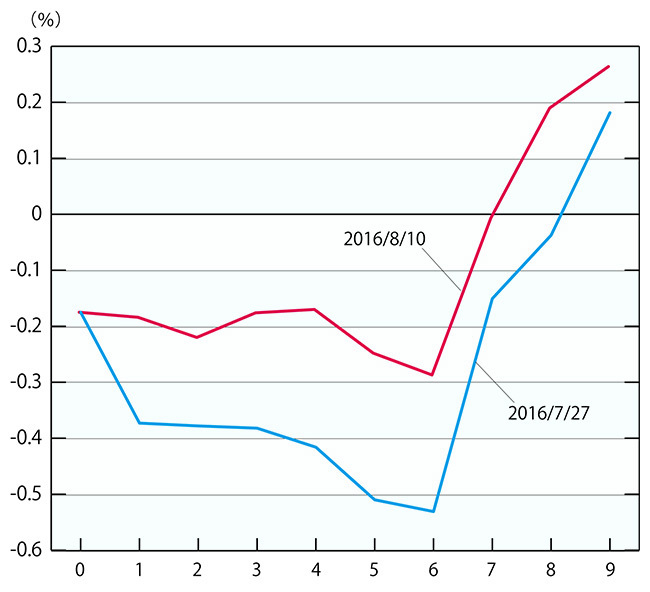

7月27日と8月10日のイールドカーブを比較すると、つぎのとおりだ。

最初に10年以下の期間の利回りを見ると、図表3のとおりである。

イールドカーブは上方にシフトしたが、単純な平行移動ではない。

第1に、1年債の利回り上昇幅(0.151%)より、10年債のそれが大きい(0.191%)。

第2に、7月27日では、7年債までイールドカーブが右下がりだったが、8月10日では7年債まではほぼ水平になっている。

第2の事実は、何を意味するか?

現在の金利がマイナスであり、将来マイナス金利幅が拡大していくとすると、現時点においてどの期間の債券もマイナスの利回りとなり、期間の長い債券ほどマイナス幅が大きくなる。つまり、イールドカーブは右下がりになる。

それに対して、将来はマイナス金利幅が縮小していくとすると、期間の長い債券ほどマイナス幅が小さくなる。つまり、イールドカーブは右上がりになる。

7月27日のイールドカーブの7年債までの部分は、最初の見通しを反映している。それに対して、8月10日のイールドカーブは、マイナス金利拡大の見通しが消滅したことを示しているのである。

これについて、以下により厳密な分析を行なおう。

◆図表3:10年以下の期間のイールドカーブ

(資料)財務省、金利情報

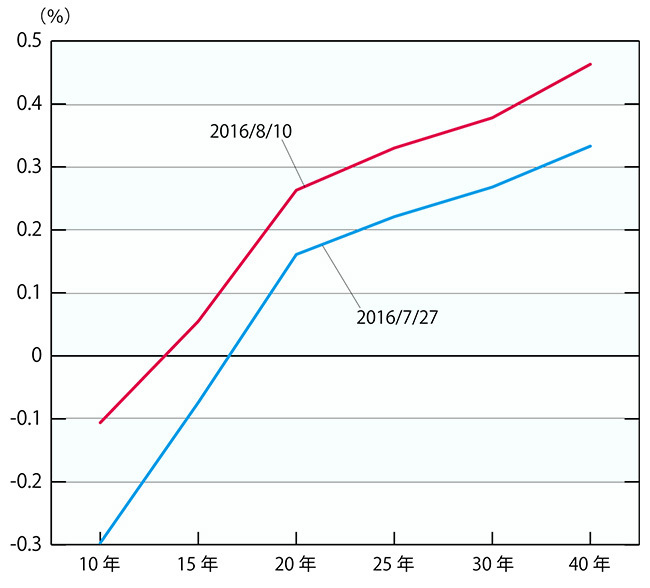

(資料)財務省、金利情報◆図表4:10年以上の期間のイールドカーブ

(資料)財務省、金利情報

(資料)財務省、金利情報将来の金利予測を行なえば

マイナス金利拡大の見通しが消滅

以下では、イールドカーブの情報を用いて、将来の金利の予測を行なう。このための方法は、この連載の第49回「マイナス金利は長く続かず、金融を混乱させるだけ」で示した。

まず、n年後の1年債の利回り予測を計算すると、結果は、図表5のとおりである。

7月27日のデータでは、今後マイナス幅が拡大すると予測されていた。そして、1年債利回りがプラスになるのは、9年後だ。

それに対して、8月10日のデータでは、今後マイナス幅は拡大せず、ほぼ現状どおりと予測されている。そして、1年債利回りは、7年後にプラスになる。

このように、マイナス金利幅の拡大予測は、7月27日のデータではあったが、8月10日のデータではなくなった。金融機関の損失拡大などを考えれば、これ以上マイナス金利を拡大するのは無理との判断が広がったためだろう。

ただし、それでもマイナス金利自体は続くので、国債購入が損失をもたらす状況に変わりはない。だから、金融機関は国債購入に慎重になっている。

◆図表5:n年後の1年債の利回りの予測

(注)横軸はn

(注)横軸はn図表3のデータより計算

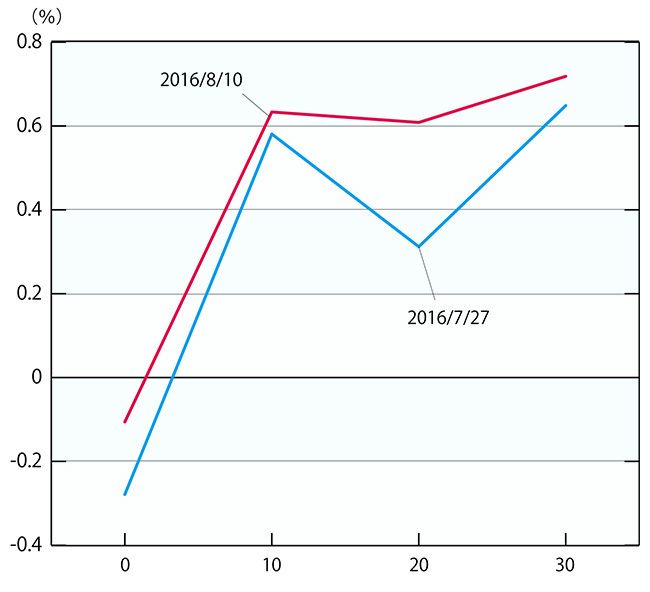

つぎに、n年後の10年債の利回り予測を計算すると、結果は図表6のとおりである。

「現在はマイナスである10年債の利回りが10年後にはプラス0.6%程度になり、それ以降もプラスが続く」という点では、7月27日の予測も8月10日の予測も変わらない。

なお、7月27日のカーブでは20年後に利回りが低下する形になっていたが、8月10日のカーブではこの傾向は消滅し、10年目以降ほぼ0.6%というフラットなカーブになっている。

以上をまとめると、7月27日と8月10日の違いは、10年債の利回り予測ではあまり顕著でない。これは、「マイナス金利が10年以上は続かない」という判断が不変であることの表れであろう。

違いは、1年債の利回り予測に表れている。7月27日には、「マイナス金利幅が今度拡大する」という見通しがあったが、8月10日には、その見通しがなくなった。

ただし、「10年後にはマイナス金利から脱却している」という点では、見通しは変わっていない。

◆図表6:n年後の10年債の利回りの予測

(注)横軸はn

(注)横軸はn図表4のデータより計算

銀行の収益に悪影響のマイナス金利

公的機関も批判的な評価を表明

マイナス金利が銀行の収益に悪影響を与えていることは、間違いない事実である。

金融機関はマイナス金利政策に強く反対しているが、公的機関も、マイナス金利政策に批判的な評価を明らかにしつつある。

金融庁は日銀のマイナス金利政策が、3メガ銀行グループの2017年3月期決算で少なくとも3000億円程度の減益要因になるとの調査結果をまとめた(8月14日の日本経済新聞の報道による)。同庁は、収益悪化が銀行の貸し付け余力の低下につながるとみて、日銀に懸念を伝えたとされる。

また、国際通貨基金(IMF)が8月2日発表した対日審査の年次報告書では、「非伝統的な金融政策が長引けば、金融の安定性が損なわれるおそれがある」としている。「非伝統的金融政策」とは、マイナス金利政策を指すと考えられる。

IMFが6月20日に公表したレポートでは「マイナス金利政策は、これまでのところ成功」としていたので、それに比べて評価は後退したわけだ。

以上を考えると、原理的にマイナス金利を拡張することが可能であるといっても、それを実行するのはかなり困難ではないかと考えられる。