別の記事を多々挿入し、噺が飛び飛びで恐縮である。暫く当該連載を続けることとする。以下、2019年3月期の決算書からの数字である。

売上高:1兆5750億円 営業利益率:16.9%

(参:TDK 売上高1兆3818億円 営業利益率:7.8%)

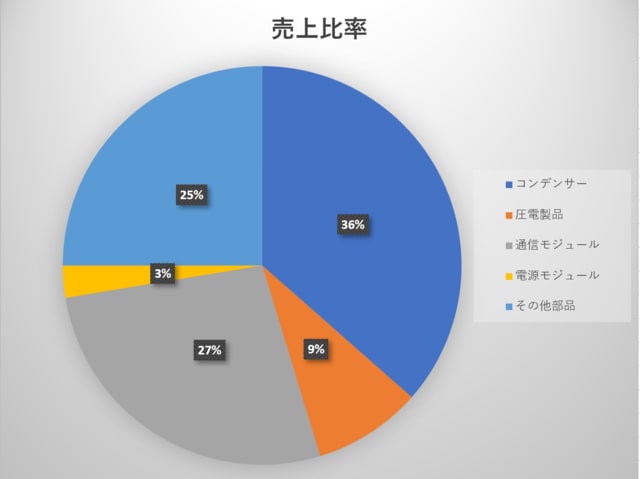

利益率が比較的高いのは、muRata独自の商品が多いのが、その理由である。創業時の商品は磁器コンデンサーであったが、今日の売上比率が36%であるのは、当然と云えば当然であるが柱になる商品が、通信モジュール以外に育っていない結果とも云え褒められたものではない。近年ダボハゼのように企業買収したが、早く主力の商品を育成して欲しいものである。

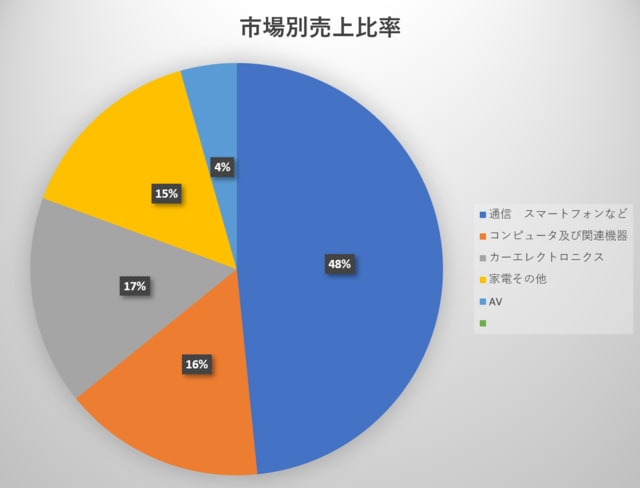

上手くいかないもので、スマホを含む通信市場に集中している。後5年も経過すれば、車市場への売り上げが圧倒的になるであろう。市場の分散化が望ましいかもしれないが、これだけは市場動向に左右されるのもやむを得ず・・・と云ったところか。

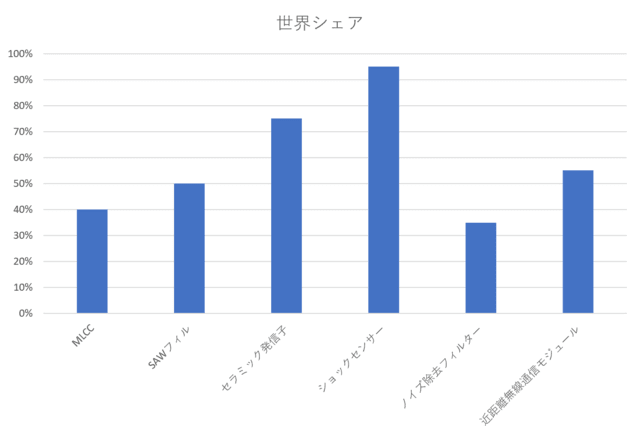

強さの源泉は、高シェア商品を抱かえていることである。順風満帆にここまで来たわけではない。詳細は説明できないが、一般論的説明をすれば、以下のような地道なシェア獲得の物語である。

それはMLCCであるが、一時期シェア20%切れまで低下し、それは底沼のようにも思われ、当時の危機感は非常事態であった。サムソン電子の子会社・サムソン電機(SEMCO)に背中が見えるまで猛追された。それからの対応を述べるわけにいかないが、新商品と新工法開発の繰り返しで徐々に離しにかかり、今日のシェアを獲得するまでになった。SEMCOは侮れないが、SEMCOが追いついたと思っている頃には、muRataは2歩程度離す体制が整った。ひとえに間断なき新商品と新原料・新工法の開発以外の何物でもない。

そのような取り組みの結果が、新商品売上高比率40%の達成である。筆者が現役の頃は20%にも届かなかったことを思えば雲泥の差である。

自画自賛の表現が多すぎたようだが、次回は辛口の噺も掲載したい。

<続く>

※コメント投稿者のブログIDはブログ作成者のみに通知されます