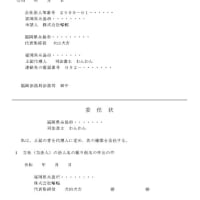

信託財産を受託者の固有財産とする旨の登記の可否★不動産登記

委託者 A犬山父男

受託者 B猫田娘子

受益者 A犬山父男

A犬山父男の死亡により信託が終了し、B猫田娘子が帰属権利者となる場合の登記

1 帰属権利者B猫田娘子は受益者とみなされる

→ 受益者の変更登記(A犬山父男からBへ) ※信託法183条6項

2 受託者(B猫田娘子)=帰属権利者(B猫田娘子)

「信託財産を受託者の固有財産とする旨の登記」

+

「信託登記抹消」

※所有権移転登記ではない

3 登記権利者 B猫田娘子

登記義務者 B猫田娘子

※不動産登記法104条の2第2項

4 B猫田娘子がA犬山父男の法定相続人

(登録免許税法7条2項が適用)

→1000分の4

疑問点(>_<)

※登記識別情報は発行されないのか??

→個人的には発行されて欲しいけどなぁ。。。

※委託者の変更登記は必要なのか??

→私はこれまで委託者の変更登記も申請していました。。。。。次の申請するとき事前打ち合わせしてみます

信託法第183条

信託行為の定めにより帰属権利者となるべき者として指定された者は、当然に残余財産の給付をすべき債務に係る債権を取得する。ただし、信託行為に別段の定めがあるときは、その定めるところによる。

2 第八十八条第二項の規定は、前項に規定する帰属権利者となるべき者として指定された者について準用する。

3 信託行為の定めにより帰属権利者となった者は、受託者に対し、その権利を放棄する旨の意思表示をすることができる。ただし、信託行為の定めにより帰属権利者となった者が信託行為の当事者である場合は、この限りでない。

4 前項本文に規定する帰属権利者となった者は、同項の規定による意思表示をしたときは、当初から帰属権利者としての権利を取得していなかったものとみなす。ただし、第三者の権利を害することはできない。

5 第百条及び第百二条の規定は、帰属権利者が有する債権で残余財産の給付をすべき債務に係るものについて準用する。

6 帰属権利者は、信託の清算中は、受益者とみなす。

不動産登記法第104条の2

信託の併合又は分割により不動産に関する権利が一の信託の信託財産に属する財産から他の信託の信託財産に属する財産となった場合における当該権利に係る当該一の信託についての信託の登記の抹消及び当該他の信託についての信託の登記の申請は、信託の併合又は分割による権利の変更の登記の申請と同時にしなければならない。信託の併合又は分割以外の事由により不動産に関する権利が一の信託の信託財産に属する財産から受託者を同一とする他の信託の信託財産に属する財産となった場合も、同様とする。

2 信託財産に属する不動産についてする次の表の上欄に掲げる場合における権利の変更の登記(第九十八条第三項の登記を除く。)については、同表の中欄に掲げる者を登記権利者とし、同表の下欄に掲げる者を登記義務者とする。この場合において、受益者(信託管理人がある場合にあっては、信託管理人。以下この項において同じ。)については、第二十二条本文の規定は、適用しない。

上欄 二 不動産に関する権利が信託財産に属する財産から固有財産に属する財産となった場合

中欄 受託者

下欄 受益者

令和6年1月10日法務省民二第16号

信託財産を受託者の固有財産とする旨の登記の可否について

(東京法務局民事行政部長令和5年12月22日付2不登1第16号)

下記事例において、委託者兼受益者Aが死亡したため、受託者Bから、受益者をBとする旨のB作成の報告的登記原因証明情報が提供された上で、受益者の変更登記の申請がされるとともに、登記権利者を受託者B、登記義務者を受益者Bとする不動産登記法(平成16年法律第123号)第104条の2第2項の不動産に関する権利が信託財産に属する財産から固有財産に属する財産となった旨の登記の申請がされたところ、信託目録の記録からBが受益者とみなされることが明らかであるため、当該受益者の変更登記の申請は受理することができ、また、当該受益者の変更登記によって登記記録上の受託者及び受益者がいずれもBとなることから、信託財産を受託者の固有財産とする旨の登記の申請についても受理することができるものと考えますが、いささか疑義がありますので照会します。

併せて、信託財産 を受託者の固有財産とする旨の登記申請に係る登録免許税については、登録免許税法(昭和42年法律第35号)第7条第2項が適用されると考えますが、この点についても御教示願います。

記

信託財産は不動産のみであり、以下のとおり、登記名義人を受託者Bとする所有権の登記がされている。

委託者A

受託者B(BはAの相続人の一人である。)

受益者A

信託目録に次の記録がある。

ア 委託者Aが死亡した場合には、信託が終了する。

イ 委託者の死亡により信託が終了した場合の清算受託者及び残余財産帰属権 利者は、信託終了時点における受託者とし、その者に給付引渡すものとする。

(回答) 令和5年12月22日付け2不登1第16号をもって照会のあった標記の件については、貴見のとおりと考えます