変な社説である。それにしても、なんで財政再建なのか?

財務省、日銀は、何かしら、財政再建には、熱心さが見えない。

財政再建の原資は、更なる増税であれば、日本国民には負担感が伴う。

最近、株価が米国の中国経済制裁によって、暴落したが、今も2万円台を行き来している。

先の民主党政権では8000円とかいった数値とは雲泥の差である。

同じ様に、為替相場を放置し、海外に製造拠点を移す事態と成った円高状態も同じ民主党政権である。

戦後何度目かの好景気に日本国内は盛会を繰り広げるかと思えば、加計は(しまった、誤変換した)

青息吐息である。収入よりも支出が増大すれば、好況感どころか、実質は不当感で満たされる。

衆議院直後の、増税案は、全く不当と思われる。財務省は日本に1000兆円を越す、負債がある。

財政再建をしなければならないと言う。国民一人当たり80万円とか、800万円としりを叩く。

国の財務書類、なる統計表があるやに聞いて、平成28年度「連結財務書類」の概要

http://www.mof.go.jp/budget/report/public_finance_fact_sheet/fy2016/national/renketsu_gaiyou20180326.html

内容は、平成28年度末資産合計986.3兆円、左側の数値より、313.6兆円増加である。

気になる平成28年度末負債合計は1469.7兆円、左側の数値より、248.1兆円増加である。

資産負債差額は483.4兆円で、左側の数値より、65.5兆円増加である。

資産が増えて、差額が少なくなった。

負債総額が財務省の数値の半分以下の483.4兆円である。

news-us さんのブログでは、韓国の負債増加に関して、同様の論説を展開しているが、

債務償還費 など、不適切な会計処理が為されていると指摘している。

http://www.news-us.jp/article/20180331-000011z.html

財務省の決裁文書改ざん事件が起きて直ぐであるが、消費税増税の議論にはこうした事項は

密接不可分である。

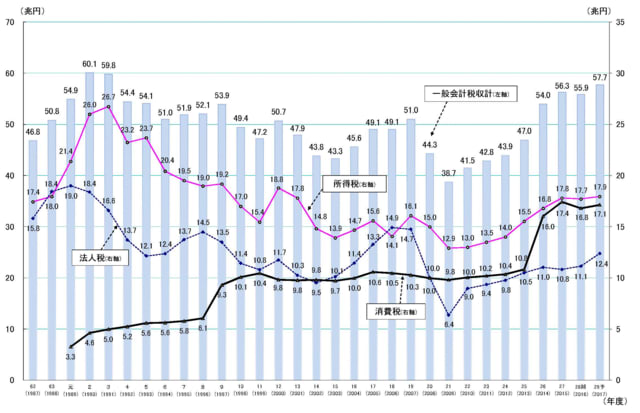

税収の推移であるが、消費税収入の増加は、一般庶民への増税間を裏付ける

結果と成っている。

(社説)財政再建論議 まずは「森友」の解明だ

2018年3月30日05時00分

https://www.asahi.com/articles/DA3S13427206.html?ref=opinion

新年度予算の成立を受け、政府はきのう、首相が議長を務める経済財政諮問会議で、新たな財政再建目標とそれを達成する具体策に向けた議論を始めた。

来年秋に予定する10%への消費増税を前提に、高齢化で膨らみ続ける社会保障費をどの程度抑制するかなどが焦点になる。

しかし肝心の財務省、そして安倍政権は、森友学園への国有地の大幅値引き売却とそれを巡る決裁文書の改ざんについて納得のいく説明をしておらず、国民の信頼を失ったままだ。

こんな状態で、国民に痛みを求める財政再建を進められるのか。まずは疑惑を解明し、きちんと説明するのが先だ。

国の借金が1千兆円を超え、日銀による国債の大量購入で財政規律のゆるみが指摘されるだけに、財政再建自体は待ったなしの課題である。

借金に頼らず政策経費をまかなえるかを示す基礎的財政収支について、政権は20年度に黒字化するとしていた。しかし首相は昨年、衆院解散の表明にあわせて、消費税収の使途を教育無償化にも広げる政策変更とともに目標の達成を断念した。

内閣府が1月に示した最新の試算では、経済が高めの成長を続けた場合でも、基礎的収支が黒字になるのは27年度だ。

今後の議論では、黒字化の時期をどれほど前倒しするか、それに伴いどんな歳出抑制策をとるかが問われる。ただでさえ国民の反発が予想されるのに、森友問題でその視線は厳しさを増している。疑惑の解明が議論の前提になるのは当然だろう。

ところが国会での証人喚問で、財務省の佐川宣寿(のぶひさ)・前理財局長は核心部分について証言拒否を繰り返した。省内を調査中の財務省も、大阪地検の捜査の行方を見守る姿勢だ。

安倍首相は全容解明の必要性を強調しながら、リーダーシップを発揮しているとはいえない。麻生財務相は、森友問題が連日大きく報道される一方、環太平洋経済連携協定(TPP11)の記事が少ないとして「(それが)日本の新聞のレベル」と国会答弁で揶揄(やゆ)した。

事態の深刻さに向き合わない不誠実な姿勢である。問われているのは、国民を代表する国会を行政が欺いたという重大な問題だ。与党も野党もなく、森友問題を調べる態勢を国会に整える。その場を通じて財務省をはじめ政府が説明責任を果たす。国民の信頼を取り戻すには、そうした取り組みが不可欠だ。

もう一度言う。信頼を失った政権が財政再建を論じても、国民の理解は得られない。

国の財務書類

http://www.mof.go.jp/budget/report/public_finance_fact_sheet/fy2016/national/renketsu_gaiyou20180326.html

平成28年度「連結財務書類」の概要

平成28年度連結財務書類の概要

租税及び印紙収入予算の説明

http://www.mof.go.jp/tax_policy/summary/condition/a03.htm

一般会計税収の推移

(注)平成27年度以前は決算額、平成28年度は補正後予算額、平成29年度は予算額である。

所得・消費・資産等の税収構成比の推移(国税+地方税)

各税目を個人所得課税、法人所得課税、消費課税、資産課税等に分類した上で、その税収が総税収(国税+地方税)に占める割合を表しています。

(注)

1.平成23年度までは決算額、平成29年度については、国税は予算額、地方税は見込額による。

2.所得課税には資産性所得に対する課税を含む。