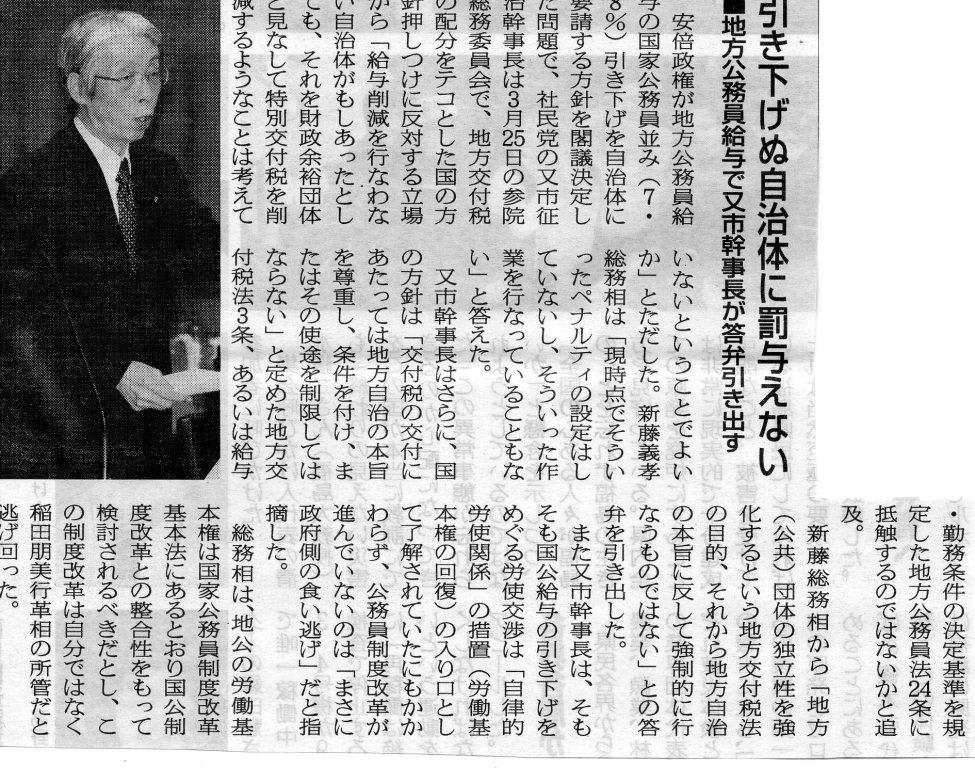

長野県議会は3月6日以下の意見書を可決し関係大臣に送付した。社民党又市参議院議員は、3月25日参議院総務員会でこのことを追及、新藤総務大臣から「給与削減を行わなかったことでペナルティの設定はしない」と答弁を引き出しました。

議 第 10 号 地方公務員給与費に係る地方交付税の一方的な削減に関する意見書

平成25年3月6日

衆議院議長

参議院議長

内閣総理大臣

総務大臣 あ て

財務大臣

地方分権改革担当大臣

議 長 名

地方自治法第99条の規定により、下記のとおり意見書を提出します。

記

本年1月、平成25年度地方財政対策についての総務大臣・財務大臣合意及び国の予算の取りまとめが行われた。この中で、地方の一般財源総額については、平成24年度と同水準となる59.8兆円が確保され、また、防災・減災事業、地域の活性化等の緊急課題に対応するための事業費が計上された点等は、評価するものである。

しかしながら、この10年余りの地方の行財政改革の努力を適切に評価することなく、国家公務員の給与減額支給措置に準じて地方公務員の給与の削減を求め、それを前提として地方交付税を削減したことは、財政力の弱い地方公共団体に大きな影響を与えるものである。また、地域経済の再生なくして日本経済の再生はないという国と地方の共通認識からも問題がある。

そもそも地方公務員の給与は、地方公務員法に基づき、地方が自主的に決定すべきものであり、国が地方公務員の給与削減を強制することは、地方自治の根幹に関わる問題である。ましてや、地方交付税を国の政策目的を達成するための手段として用いることは、地方の固有財源という性格を否定するものである。

よって、国においては、地方の自主性を尊重するとともに、地方と十分な協議を経ないまま、地方公務員給与費に係る地方交付税を一方的に削減する今回のような措置をとることのないよう強く要請する。

4月3日社会新報

議 第 10 号 地方公務員給与費に係る地方交付税の一方的な削減に関する意見書

平成25年3月6日

衆議院議長

参議院議長

内閣総理大臣

総務大臣 あ て

財務大臣

地方分権改革担当大臣

議 長 名

地方自治法第99条の規定により、下記のとおり意見書を提出します。

記

本年1月、平成25年度地方財政対策についての総務大臣・財務大臣合意及び国の予算の取りまとめが行われた。この中で、地方の一般財源総額については、平成24年度と同水準となる59.8兆円が確保され、また、防災・減災事業、地域の活性化等の緊急課題に対応するための事業費が計上された点等は、評価するものである。

しかしながら、この10年余りの地方の行財政改革の努力を適切に評価することなく、国家公務員の給与減額支給措置に準じて地方公務員の給与の削減を求め、それを前提として地方交付税を削減したことは、財政力の弱い地方公共団体に大きな影響を与えるものである。また、地域経済の再生なくして日本経済の再生はないという国と地方の共通認識からも問題がある。

そもそも地方公務員の給与は、地方公務員法に基づき、地方が自主的に決定すべきものであり、国が地方公務員の給与削減を強制することは、地方自治の根幹に関わる問題である。ましてや、地方交付税を国の政策目的を達成するための手段として用いることは、地方の固有財源という性格を否定するものである。

よって、国においては、地方の自主性を尊重するとともに、地方と十分な協議を経ないまま、地方公務員給与費に係る地方交付税を一方的に削減する今回のような措置をとることのないよう強く要請する。

4月3日社会新報

※コメント投稿者のブログIDはブログ作成者のみに通知されます