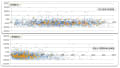

“資産系”バリュー投資に関する興味深いデータが取れた。下記グラフは2005年時点での自己資本比率、及び現金比率の分布を示す。Y軸はその後5年間の株価変動。低PBR銘柄(PBR0.6倍以下)はグリッドで強調表示した。

見ての通り、“資産系”バリュー銘柄である低PBR&高財務銘柄は他の高PBR銘柄と変わらない。後述するが、利益系バリュー投資であれば、2005年から2010年の市況停滞期間でもその下落幅が小さく、且つ資本蓄積に応じて株価も底上げされる。

私は“資産系”バリュー投資を全否定するつもりは毛頭無い。しかし、データを見る限り、戦略として有意性があるのかと言われると、疑問が残る。勿論、資産系バリュー投資は自己資本比率や現金比率のみに依存しているわけではない。その点は理解している。が、これらの指標は軸足となる指標である。さらにデータを取ってみないと断定はできないが、あまり望みは大きくないと思われる。

見ての通り、“資産系”バリュー銘柄である低PBR&高財務銘柄は他の高PBR銘柄と変わらない。後述するが、利益系バリュー投資であれば、2005年から2010年の市況停滞期間でもその下落幅が小さく、且つ資本蓄積に応じて株価も底上げされる。

私は“資産系”バリュー投資を全否定するつもりは毛頭無い。しかし、データを見る限り、戦略として有意性があるのかと言われると、疑問が残る。勿論、資産系バリュー投資は自己資本比率や現金比率のみに依存しているわけではない。その点は理解している。が、これらの指標は軸足となる指標である。さらにデータを取ってみないと断定はできないが、あまり望みは大きくないと思われる。