ホコタテ的な。

東軍:5年定期10%複利案件

西軍:5年以内100%発生する-30%下落事案(5年目までに回復)

どっちが勝つか?そりゃ最後は東軍が勝つのよ。括弧書きしている通り、回復するんだから。

じゃあどう投資したほうがいいのか?ッテ話ね。

要は、初期から5年定期10%複利案件い突っ込むのがいいのか?それとも暴落来てから突っ込むのがいいのか?という話。

5年定期10%複利案件は年間10%ずつ増えていく。方や暴落案件は100%発生して-30%まで株価を引きずり込む。

0-3年以内に暴落来るなら現金保持で暴落時に投資がお得。4-5年は微妙だけど初期から投資しておいた方が若干お得。という話。

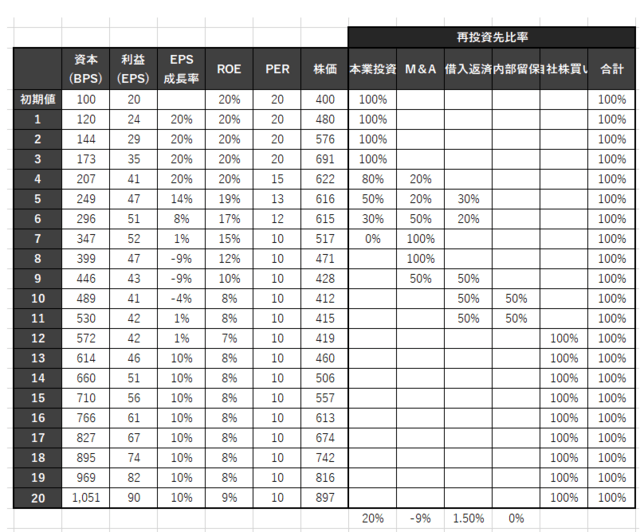

計算すると凡そこんな感じ。EPS+株価が暴落前の株価と思って。株価は暴落時。リターンも暴落時。

ここで何が言いたいのかというと、市場が割高圏にあって5年以内に3割くらい調整させられそうな場合、下手な投資するよりも現金もって待ってた方が良いという事。

さすれば暴落時に機動力生かして株券拾えるからね。それも暴落分割り引かれている。-30%の逆数は30%じゃなくて42%。還元性向次第で直利だけどそれだけリターンがプラスで乗ってくる。

逆に割高株抱えてたら身動きが取れない。

それに、第一、確実に取れる10%案件なんて割高時にはほぼ見つけられないだろうな。

少なくとも自分には無理。微妙な割高の今ですら10%案件消失気味。

果報は寝て待て。株高なんて投資家にとっては売る場。株券を現金化してやり過ごす場。買い場じゃない。

東軍:5年定期10%複利案件

西軍:5年以内100%発生する-30%下落事案(5年目までに回復)

どっちが勝つか?そりゃ最後は東軍が勝つのよ。括弧書きしている通り、回復するんだから。

じゃあどう投資したほうがいいのか?ッテ話ね。

要は、初期から5年定期10%複利案件い突っ込むのがいいのか?それとも暴落来てから突っ込むのがいいのか?という話。

5年定期10%複利案件は年間10%ずつ増えていく。方や暴落案件は100%発生して-30%まで株価を引きずり込む。

0-3年以内に暴落来るなら現金保持で暴落時に投資がお得。4-5年は微妙だけど初期から投資しておいた方が若干お得。という話。

計算すると凡そこんな感じ。EPS+株価が暴落前の株価と思って。株価は暴落時。リターンも暴落時。

ここで何が言いたいのかというと、市場が割高圏にあって5年以内に3割くらい調整させられそうな場合、下手な投資するよりも現金もって待ってた方が良いという事。

さすれば暴落時に機動力生かして株券拾えるからね。それも暴落分割り引かれている。-30%の逆数は30%じゃなくて42%。還元性向次第で直利だけどそれだけリターンがプラスで乗ってくる。

逆に割高株抱えてたら身動きが取れない。

それに、第一、確実に取れる10%案件なんて割高時にはほぼ見つけられないだろうな。

少なくとも自分には無理。微妙な割高の今ですら10%案件消失気味。

果報は寝て待て。株高なんて投資家にとっては売る場。株券を現金化してやり過ごす場。買い場じゃない。