不動産業は金融や建設官僚の天下り先

不動産の大規模開発をする企業、タワーマンション等の大規模建物を扱う企業、

店舗を多数持って全国展開する企業等で倒産する企業と生き残る企業には

どんな差があるのでしょうか?私は経営的に基本的な考え方に大差がないと思っていますが、

大きく違うのは資金繰り(バックに金融機関があるかどうか)、

と国の支援があるかどうかで大きく違ってくるのだと思います。

というのも大手の不動産会社や建設会社を見ると、

経営者やそれに準ずる会社を自由に動かすクラスに、

役人の天下りや金融機関出身の人物がいると余り倒産していません。

資本主義の矛盾なのですが役所や金融機関がその

企業を最後まで受注や資金の面で支えるからです。

下記に上記のような上場企業の財務状況を記してみました。

1)旧財閥系大手不動産会社グループの連結財務内容は下記の通りです。

例えば上記の日本で一流と言われる元財閥系の、M不動産、S不動産、MB地所等の

グループはここ4年でオフイスビルや大規模開発で、桁違いの有利子負債の増加を見せています。

M不動産約2千3百億、S不動産が約6千2百億、MB地所が約4千3百億と、

有利子負債が増加し、2008年3月期で残高もそれぞれ1兆5千5百億円、

1兆6千6百億、1兆6千5百億に達しています。

売上は有利子負債以下でそれぞれ1兆3千6百億、6千9百億、7千9百億と

有利子負債の半分以下のところもあります。

また2009年3月度の決算短信を見ますと、M不動産、S不動産、MB不動産で、

不況の為か肩を並べて1年で、約1千8百億の大幅な有利子負債増加になって、

それぞれ1兆8千億前後の有利子負債となっています。

グループが崩壊してもおかしくないくらいの規模と経営です。しかし倒産しません。

それなのに負債1000億規模残高位の上場の不動産企業は黒字でも関係なく

バタバタ倒産しています。

何故なのでしょうか?放漫経営といっても一応上場企業です、

むしろ売り上げ規模より多い負債を1兆8千億円前後も抱えている方が

色々と放漫経営と思うのですが。

確かにワンマン経営者が私利私欲で北朝鮮のように、

使いたい放題したら倒産するのが当たり前だと思いますが、

しかし少なくとも上場企業であればそれなりのチェックが入るはずですので

一人の経営者の独断だけではいかないと思います。もし独断があるのであれば、

上場基準が形式的なもので、上場の市場や上場会社そのものが信用できない

という根本的問題となり株式市場がいかさまということになります。

普通に考えれば、それにはメインバンクの問題とか、役員人事とか、

会社ぐるみの粉飾とか何か違った力が影響して、

倒産したりしなかったりしているのではないでしょうか。

いずれにせよそうであれば、果して民主主義の自由競争なのでしょうか?

明らかに違うような気がします。

前記のような旧財閥系の会社の場合、中小企業と比べ、

資金繰りの有利な事が大きく影響しているのだと思います。

これらの企業の役員を見ると、金融関係から必ず2~5名位入っています。

社員を含めるとかなりの数になると思います。天下りとまでは言いませんが、

役人と同じ仕組みが出来上がっているようです。

マンション分譲業者にもそういうところが散見されます。

2)上場マンション分譲グループ業者の連結決算状況 (単位億円)

上記でN・S㈱グループは、棚卸資産の評価損を突然200億以上計上

(資産の水増し等いくらでも出来るものですね?)し破綻しています。

またK・I㈱は、更生法等による法的整理を避けて、私的整理という手法を取りました。

しかし業績を見ると整理再生に入った2社と比較しても、

固定資産、棚卸資産、有利子負債等大幅に増加している、

T建物もあまり芳しくありません。何故倒産しないのでしょう。

N・S㈱とK・I㈱は銀行等金融機関からの経営者や役員が殆どいません。

それに対し、大手T建物㈱は会長以下役員のほとんどが

大手金融機関(合併後)のMグループの出身で占められています。

T建物㈱は資金繰りが有利なことで、倒産しないでいるとしか思えません。

これで自由民主主義の自由競争と言えるのでしょうか?

3)産業再生機構のグループ連結決算状況(再生されたと言うところからの比較)

上記は産業再生機構送りとなった企業で、とりあえず再生されたということで、

産業再生機構からDA(スーパー)は丸紅、イオンが、DK(マンション)はオリックスが、

M(戸建建設)は三菱UFJグループ、トヨタが、

それぞれ役員に入り引き受けたということですが、

どの会社も再生されたには程遠い悪化している数字です。

DA(スーパー)等1兆5千億も短期間で返済しています、

再生より清算に近い方法です。

このDAは前記の不動産会社と比べて2004年の数字はすごく違いますか?

売上等はむしろいいですね?

役人の天下りや金融支配では、企業はつぶれないかも知れませんが、

どの職業にせよ、その職業の現場からの経験の積み重ねがなく、

理論値や耳学問で運営をしなければならず、

どうしても微妙なところで改善が出来ない状況になるのではないのかと思います。

そのため人事とかだけに執着し、現場はおろそかになり、

だんだん保守的になり、個性がなく横並びの感覚になり、

進歩がなくなってしまうのかも知れません。

日本に受注できるだけの内需がそんなにあるのか?の問題はありますが、

建設について考えてみますと、設計、生産、建設、販売、財務・経理は一連の動きであり、

金融機関で財務に強いからと言って、突然建設の財務・経理ができるはずもなく、

国土交通省の建設管理部門にいたからと言って、突然建設部門を仕切ると言っても、

無理があるのではないのでしょうか、その為に企業がつぶれなくなったとしても、

その代りにその企業は進歩がなく、

元々いる社員(これをプロパー社員とか呼んでいるようです)は

希望や活気がなくなってしまうのではないでしょうか?

これは歴史の中の天下取りの組織や現代の人事の、

永遠の課題かもしれません。

※例として新人が個人住宅建設を受注する流れの最悪のケースを見てみます、

個人が住宅を建てる場合はまず設計が必要です。

そしてその設計が自分の収入に見合うものか、

ローンを使って将来返済計画がうまくいくのかの検討をし、

資金調達をしなければなりません。

企業の販売統括の長は当然自分の統括部門の成績の為、契約を急がせます。

そうすると新人に契約金をもらって契約さえすればこちらのものだということで、

夜討ち・朝駆け(販売の精神論の言葉で、契約を取り付ける為には、

お客のところに、夜・昼なく通いお金をもらって契約してこいという意味です)で

お金をもらってこいと、契約を急がせます。

そして新人が契約金を持ってきます(契約するためには、魚を追い込むように、

お客を断りきれないような人間関係を作り、魚網の方へ追い込むのだそうです。

果たして人間関係と言えるかどうか疑問ですが?)

しかし、契約金を貰ってきても、

それを契約するには設計はおろか、ローンも決まっていません。

販売の長としては、なんとか契約の実績にしたいのでと、経営者に泣きつき、

その後各セクションの所属長が集められ契約について検討が始まります。

設計は確認申請を出してみない契約していいかどうかわかりませんと言います、

建設はお客さんの土地が建築基準法に合っているのか検討をしないと

契約していいかどうかわかりませんと言います。

販売資金はローンについては銀行に申請書を出してみないと

契約していいかどうかわかりませんと言います。

この状態では契約が出来ません。経営者はあまりルール通りやると、

営業成績が落ちてしまうから、営業はとりあえず不完全でも契約を取ってきて、

そのあと、着工打ち合わせ等をやってフォローすればいいじゃないかといいます。

しかし、基本的なことですから、例外ばかり作っていたら進歩がありませんが、

よくしたもので、これらのことは、現場では何度もそれぞれが苦しみ、

なんとか改善しようと考え始めます。

上記の場合、新卒の営業だけに責任をかぶせるわけにはいかないということで、

代願料(まず設計料をもらいましょう)という発想が出てきました、

そうするととりあえず設計がお客と打ち合わせ、建設とも打ち合わせ、

設計積算し、役所に確認申請書を提出します。最初の原則がクリア―されます。

その次には、着工前に必ずお客と販売と建設と販売資金が集まり

契約内容を確認しようという発想も出てきました。

着工前に再度、販売、建設、販売資金で確認しあうことにより工事や資金の抜けがなくなります。

もともとあるルールなのですが、もう一度基本を再確認するということです。

これらのことは机上だけでは、なかなかうまくいきません。

例えば概算で契約してしまった場合、販売資金が契約に家具や別途工事がないので、

お客が多分資金ショートするだろうということで、販売に話します。

販売は実績や報奨金ですから、経営者や販売資金に

なんとかオーバーローンを通してほしいといいます。

しかしローンの場合金融機関の原則がありますから、販売資金の自由にはなりません。

販売資金担当やその長である私はそれを通したことによって、

私文書偽造とか客に車でも買わせるのだろうということで悪人になってしまいます。

この場合本当はローンに融資幅を持たせ、

金額確定申請時期を建物完成時にしたらいいと思いませんか?

しかし金融機関が同意しなければそれも無理です。

この状態の時一番の問題点は何でしょうか?明らかにわかることは最初のところ、

お金をお客からもらってくるというところが間違っているのです。

順番通り、設計から入っていればこういう問題は起きません。

まだお客は受注残管理(契約の前)の段階ということです。

上記のことによる弊害は次のようなことが起こります。

1) 確認を急ぎ無理な設計により後手後手となり、

付帯工事や家具等細かい設計が抜けてしまいがちになります。

2) 無理な設計の為、概算ローンになり、銀行にローン審査を通すため、

付帯工事や家具等の資金繰りが抜けてしまい、

高い金利の追加融資が必要になります。

3) 現場始めてからのお客の要望が多くなり、

設計変更等による追加工事や追加資材調達による予算オーバー

(企業、顧客とも)となります。

4) その後の度々打ち合わせが必要になり、

工期もオーバー、建物も完成が遅れる為、銀行の建物に対する抵当権設定が遅れ、

企業の資金繰りが苦しくなります。

※話は余談ですが、最近住宅ローンの話でNHKや民放で住宅ローンの前倒しで、

不動産会社が倒産し、住宅を建設した人が建物の完成もしないのに、

ローンだけ返済しなければならないという話が報道されました。

これは基本的に住宅の完成のない住宅ローンを顧客が返済しなければならない

ということは私たちの頃には絶対なかったことですので理解できません。

というのは住宅ローンの原則は建物が完成し、

建物に抵当権という担保を設定し銀行等金融機関が融資を実行するはずですから、

建物完成前に住宅ローンの返済が始まるはずがありません。

提携ローンなどで、早めに実行することがありますが、それは企業と金融機関の話であって、

顧客の返済はあくまで建物に抵当権設定後の融資だと思います。

もし土地に建物のローンも含めて早めに融資するとすれば、

それは常識的に金融機関のルール(公庫等公的資金は現場審査後

早めに融資することがありますが返済は完成入居後です。)違反だと考えられます。

もちろん建設販売会社は責任を逃れられません。

また現金の前倒しや、顧客自身がローンを調達して払った場合は住宅ローンと違いますから、

建設販売会社との問題になります。

そのため私たちの頃は建設工事保険(建設途中で、

倒産等の原因で建設ができなくなった時の保険です。)を付けていたと思います。

次に代理店方式の一戸建て建築業者の資金繰りを単純な下記条件で1年間を試算してみます。

(条件)○営業10、建設3、総務1、経理1、販売資金1、の16名体制と仮定します、

○ 毎月10棟契約、毎月10棟着工、3ヶ月完工と仮定します

(1) 入金 1000万円

①契約の入金平均 100万円(1ヶ月目と仮定)

②最終金平均 900万円(着工から5ヶ月目入金と仮定)

※ ローン、公庫、年金等融資の実行は抵当権設定後になりますから、2ヶ月後として計算します。

(年金融資等実行迄、3ヶ月以上かかるものもあります。)

(2) 支出 800万円

①着工時支払(2割) 160万円(1ヶ月目)

②中間時支払(3割) 240万円(2ヶ月目)

③完成時支払(5割) 400万円(3ヶ月目)

※工務店は日雇い労務者等を働かせますので、現金払いが原則になります。資材を含め、

着工2割、中間(上棟)3割、完工5割の支払と仮定します。

(3) 人件費(16名) 毎月800万円

(4) その他経費 毎月800万円

(大体建設業の場合人件費が一般管理費の5割以上を占めます、人件費には福利厚生費、や社会保険料の会社負担分も含みます、

実際の個人の平均年収は400万以下と思います。なお、販売員の報奨金も含んでいます。

私の現役の頃ですから今は各段に進歩していると思います?)

収入は840百万円、支出は856百万円、経費は192百万円、

収入-支出-経費=-208百万円、資金繰りとしては約2億円の資金不足になります。

これに対し損益計算は3ヶ月目から毎月10棟完工するとして、

売上げ10億円、原価8億円、粗利益2億円で経費が約2億円ですので、

収支トントンになります。借金だけ残る勘定になります。

その後店を拡大していくと、借金はどんどん増え金利負担は賄えません。

ということは、粗利益2割では、会社が成り立たないことになります。

ちなみに私が今まで述べてきたことは、販売代理店方式による最大利益率を前提に

話しています。販売代理店方式は、金融、メーカー、販売代理店で、

利益を奪いあうわけですから、薄利多売になるほど、

記3社のいずれかが負担が大きくなります、

通常は力の弱い販売代理店の負担が多くなると思います。

ではどこで解決するかといえば、

1)、別途工事などを積極的に受注する。2)、人件費を下げる。

3)、原価を安くする(姉歯になるかも?)4)、工期を短くする。

5)、回収を早め金利負担を軽減する。6)、受注を増やす(人も工務店も増やさなければ?)

1)、は片手間ですのでそう多くの収入は望めません、

2)、は実際問題世間より低いわけですから困難です、

3)、も人手に頼る所を日雇いでやっているわけですから困難です、

4)、工期を短くするは販売代理店だけでは解決できません、

5)、の金利負担を軽減するですが力関係で借りる方が弱いし、

金融機関の協力がなければ困難です、

6)、の受注を増やすですが、私が経験した所では全国平均で一人当たり

約月0.5棟なのですが、上記計算式は一人当たり月1棟で計算していますので困難です、

ということで、発想としては浮かびますが、これといった良い解決策は見当たりません。

また言い忘れましたが、上の人件費には、

突出した社長・役員の人件費は考えておりません。

いずれにせよ、経費、金利、を極力押さえ、受注、粗利益率を上げ、

なおかつ最終ユーザーに安く供給するという課題に挑戦しなければなりません。

また数量契約で受注もしていないのに、たくさんの部材を引き取ればたくさんのお金がいり、

たちまち販売代理店は崩壊してしまいます。

これらのことは金融機関や全体の指導をするメーカーが一体とならないと問題解決できません。

いろいろ金融の気に障ることを書いていますが、

私は金融機関がいまのままではただお金を豊富に持ったわがままな権力者にしか見えません。

もう少し目線を庶民に下げたらどうでしょうか?将来の金融に期待します。

他の自動車業界や電気業界等の販売代理店方式やフランチャイズ方式の

経営委託方式は多かれ少なかれ上記のような問題に、直面していると思います。

民間でこの状態なのですから、

役所や金融機関等が力を持ちすぎたら

自由主義の競争はほとんどなくなるのではないでしょうか?

つまり中小企業は前記で述べているように簡単に利益が上がりませんので、

土木、建設業界等のように国の公共事業に頼りながら生き伸びるか、

金融機関がバックにいる、生かさず殺さずの方針の、

大企業の傘下に入り生き伸びるかで

自由競争の仕組みそのものが壊れている状態の中にいるのです。

I T業界、アニメ業界、ゲーム業界は国の管理や金融支配の合い間を縫って、

急激な進歩をしましたが、プログラムや絵を描く人たちは、

成功する人は高い年収を得ますが、そうでない人は100万、200万の低所得年収だそうです。

これも能力の差だからと言えばそれまでですが、問題のような気もします。

一生懸命働けば報われるという前提も壊れてしまいます。これらのことを考え併せると、

やはり金融は不正の温床となりやすいし、人の生きがいはおろか、

生死を決めてしまいますので、公正に管理する為、

国有化した方がいいような気がしますがどうでしょう?

アメリカは上記のような問題等で本当の自由民主主義とは思いませんが、

自由主義の消費大国であるため、

とりあえず消費者に対する法的優遇は日本より優っているようです。

日本は「官僚国家の中国のような、自由主義のアメリカのような、

どちらとも言えない中途半端な国家体制」のような気がします。

あまり金儲けに関心のないわたしとしては、

資本主義=自由民主主義という幻想からそろそろ世界が目覚めてくれるといいと思います、

日本は国の膨大な借金より、株の値上がりに一喜一憂しているようですので、

当分駄目でしょうね?

不動産の大規模開発をする企業、タワーマンション等の大規模建物を扱う企業、

店舗を多数持って全国展開する企業等で倒産する企業と生き残る企業には

どんな差があるのでしょうか?私は経営的に基本的な考え方に大差がないと思っていますが、

大きく違うのは資金繰り(バックに金融機関があるかどうか)、

と国の支援があるかどうかで大きく違ってくるのだと思います。

というのも大手の不動産会社や建設会社を見ると、

経営者やそれに準ずる会社を自由に動かすクラスに、

役人の天下りや金融機関出身の人物がいると余り倒産していません。

資本主義の矛盾なのですが役所や金融機関がその

企業を最後まで受注や資金の面で支えるからです。

下記に上記のような上場企業の財務状況を記してみました。

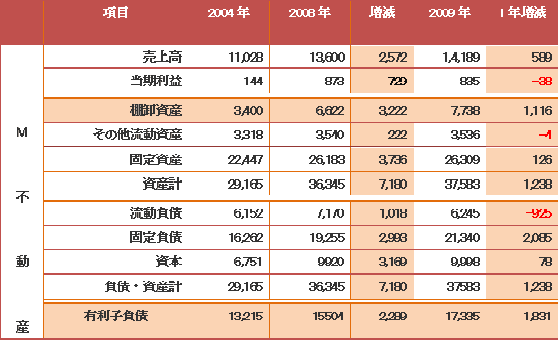

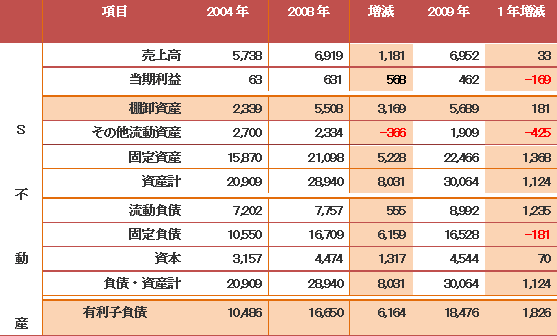

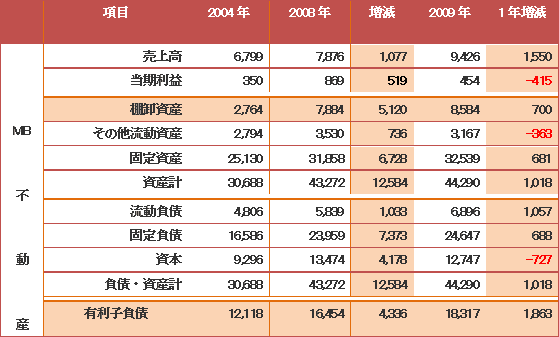

1)旧財閥系大手不動産会社グループの連結財務内容は下記の通りです。

例えば上記の日本で一流と言われる元財閥系の、M不動産、S不動産、MB地所等の

グループはここ4年でオフイスビルや大規模開発で、桁違いの有利子負債の増加を見せています。

M不動産約2千3百億、S不動産が約6千2百億、MB地所が約4千3百億と、

有利子負債が増加し、2008年3月期で残高もそれぞれ1兆5千5百億円、

1兆6千6百億、1兆6千5百億に達しています。

売上は有利子負債以下でそれぞれ1兆3千6百億、6千9百億、7千9百億と

有利子負債の半分以下のところもあります。

また2009年3月度の決算短信を見ますと、M不動産、S不動産、MB不動産で、

不況の為か肩を並べて1年で、約1千8百億の大幅な有利子負債増加になって、

それぞれ1兆8千億前後の有利子負債となっています。

グループが崩壊してもおかしくないくらいの規模と経営です。しかし倒産しません。

それなのに負債1000億規模残高位の上場の不動産企業は黒字でも関係なく

バタバタ倒産しています。

何故なのでしょうか?放漫経営といっても一応上場企業です、

むしろ売り上げ規模より多い負債を1兆8千億円前後も抱えている方が

色々と放漫経営と思うのですが。

確かにワンマン経営者が私利私欲で北朝鮮のように、

使いたい放題したら倒産するのが当たり前だと思いますが、

しかし少なくとも上場企業であればそれなりのチェックが入るはずですので

一人の経営者の独断だけではいかないと思います。もし独断があるのであれば、

上場基準が形式的なもので、上場の市場や上場会社そのものが信用できない

という根本的問題となり株式市場がいかさまということになります。

普通に考えれば、それにはメインバンクの問題とか、役員人事とか、

会社ぐるみの粉飾とか何か違った力が影響して、

倒産したりしなかったりしているのではないでしょうか。

いずれにせよそうであれば、果して民主主義の自由競争なのでしょうか?

明らかに違うような気がします。

前記のような旧財閥系の会社の場合、中小企業と比べ、

資金繰りの有利な事が大きく影響しているのだと思います。

これらの企業の役員を見ると、金融関係から必ず2~5名位入っています。

社員を含めるとかなりの数になると思います。天下りとまでは言いませんが、

役人と同じ仕組みが出来上がっているようです。

マンション分譲業者にもそういうところが散見されます。

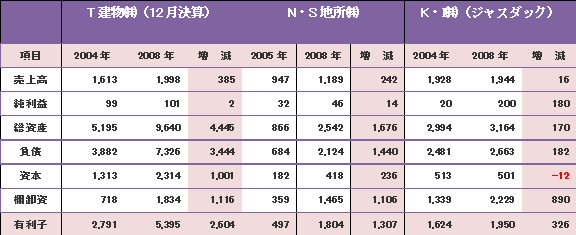

2)上場マンション分譲グループ業者の連結決算状況 (単位億円)

上記でN・S㈱グループは、棚卸資産の評価損を突然200億以上計上

(資産の水増し等いくらでも出来るものですね?)し破綻しています。

またK・I㈱は、更生法等による法的整理を避けて、私的整理という手法を取りました。

しかし業績を見ると整理再生に入った2社と比較しても、

固定資産、棚卸資産、有利子負債等大幅に増加している、

T建物もあまり芳しくありません。何故倒産しないのでしょう。

N・S㈱とK・I㈱は銀行等金融機関からの経営者や役員が殆どいません。

それに対し、大手T建物㈱は会長以下役員のほとんどが

大手金融機関(合併後)のMグループの出身で占められています。

T建物㈱は資金繰りが有利なことで、倒産しないでいるとしか思えません。

これで自由民主主義の自由競争と言えるのでしょうか?

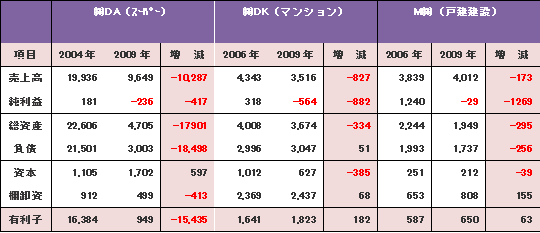

3)産業再生機構のグループ連結決算状況(再生されたと言うところからの比較)

上記は産業再生機構送りとなった企業で、とりあえず再生されたということで、

産業再生機構からDA(スーパー)は丸紅、イオンが、DK(マンション)はオリックスが、

M(戸建建設)は三菱UFJグループ、トヨタが、

それぞれ役員に入り引き受けたということですが、

どの会社も再生されたには程遠い悪化している数字です。

DA(スーパー)等1兆5千億も短期間で返済しています、

再生より清算に近い方法です。

このDAは前記の不動産会社と比べて2004年の数字はすごく違いますか?

売上等はむしろいいですね?

役人の天下りや金融支配では、企業はつぶれないかも知れませんが、

どの職業にせよ、その職業の現場からの経験の積み重ねがなく、

理論値や耳学問で運営をしなければならず、

どうしても微妙なところで改善が出来ない状況になるのではないのかと思います。

そのため人事とかだけに執着し、現場はおろそかになり、

だんだん保守的になり、個性がなく横並びの感覚になり、

進歩がなくなってしまうのかも知れません。

日本に受注できるだけの内需がそんなにあるのか?の問題はありますが、

建設について考えてみますと、設計、生産、建設、販売、財務・経理は一連の動きであり、

金融機関で財務に強いからと言って、突然建設の財務・経理ができるはずもなく、

国土交通省の建設管理部門にいたからと言って、突然建設部門を仕切ると言っても、

無理があるのではないのでしょうか、その為に企業がつぶれなくなったとしても、

その代りにその企業は進歩がなく、

元々いる社員(これをプロパー社員とか呼んでいるようです)は

希望や活気がなくなってしまうのではないでしょうか?

これは歴史の中の天下取りの組織や現代の人事の、

永遠の課題かもしれません。

※例として新人が個人住宅建設を受注する流れの最悪のケースを見てみます、

個人が住宅を建てる場合はまず設計が必要です。

そしてその設計が自分の収入に見合うものか、

ローンを使って将来返済計画がうまくいくのかの検討をし、

資金調達をしなければなりません。

企業の販売統括の長は当然自分の統括部門の成績の為、契約を急がせます。

そうすると新人に契約金をもらって契約さえすればこちらのものだということで、

夜討ち・朝駆け(販売の精神論の言葉で、契約を取り付ける為には、

お客のところに、夜・昼なく通いお金をもらって契約してこいという意味です)で

お金をもらってこいと、契約を急がせます。

そして新人が契約金を持ってきます(契約するためには、魚を追い込むように、

お客を断りきれないような人間関係を作り、魚網の方へ追い込むのだそうです。

果たして人間関係と言えるかどうか疑問ですが?)

しかし、契約金を貰ってきても、

それを契約するには設計はおろか、ローンも決まっていません。

販売の長としては、なんとか契約の実績にしたいのでと、経営者に泣きつき、

その後各セクションの所属長が集められ契約について検討が始まります。

設計は確認申請を出してみない契約していいかどうかわかりませんと言います、

建設はお客さんの土地が建築基準法に合っているのか検討をしないと

契約していいかどうかわかりませんと言います。

販売資金はローンについては銀行に申請書を出してみないと

契約していいかどうかわかりませんと言います。

この状態では契約が出来ません。経営者はあまりルール通りやると、

営業成績が落ちてしまうから、営業はとりあえず不完全でも契約を取ってきて、

そのあと、着工打ち合わせ等をやってフォローすればいいじゃないかといいます。

しかし、基本的なことですから、例外ばかり作っていたら進歩がありませんが、

よくしたもので、これらのことは、現場では何度もそれぞれが苦しみ、

なんとか改善しようと考え始めます。

上記の場合、新卒の営業だけに責任をかぶせるわけにはいかないということで、

代願料(まず設計料をもらいましょう)という発想が出てきました、

そうするととりあえず設計がお客と打ち合わせ、建設とも打ち合わせ、

設計積算し、役所に確認申請書を提出します。最初の原則がクリア―されます。

その次には、着工前に必ずお客と販売と建設と販売資金が集まり

契約内容を確認しようという発想も出てきました。

着工前に再度、販売、建設、販売資金で確認しあうことにより工事や資金の抜けがなくなります。

もともとあるルールなのですが、もう一度基本を再確認するということです。

これらのことは机上だけでは、なかなかうまくいきません。

例えば概算で契約してしまった場合、販売資金が契約に家具や別途工事がないので、

お客が多分資金ショートするだろうということで、販売に話します。

販売は実績や報奨金ですから、経営者や販売資金に

なんとかオーバーローンを通してほしいといいます。

しかしローンの場合金融機関の原則がありますから、販売資金の自由にはなりません。

販売資金担当やその長である私はそれを通したことによって、

私文書偽造とか客に車でも買わせるのだろうということで悪人になってしまいます。

この場合本当はローンに融資幅を持たせ、

金額確定申請時期を建物完成時にしたらいいと思いませんか?

しかし金融機関が同意しなければそれも無理です。

この状態の時一番の問題点は何でしょうか?明らかにわかることは最初のところ、

お金をお客からもらってくるというところが間違っているのです。

順番通り、設計から入っていればこういう問題は起きません。

まだお客は受注残管理(契約の前)の段階ということです。

上記のことによる弊害は次のようなことが起こります。

1) 確認を急ぎ無理な設計により後手後手となり、

付帯工事や家具等細かい設計が抜けてしまいがちになります。

2) 無理な設計の為、概算ローンになり、銀行にローン審査を通すため、

付帯工事や家具等の資金繰りが抜けてしまい、

高い金利の追加融資が必要になります。

3) 現場始めてからのお客の要望が多くなり、

設計変更等による追加工事や追加資材調達による予算オーバー

(企業、顧客とも)となります。

4) その後の度々打ち合わせが必要になり、

工期もオーバー、建物も完成が遅れる為、銀行の建物に対する抵当権設定が遅れ、

企業の資金繰りが苦しくなります。

※話は余談ですが、最近住宅ローンの話でNHKや民放で住宅ローンの前倒しで、

不動産会社が倒産し、住宅を建設した人が建物の完成もしないのに、

ローンだけ返済しなければならないという話が報道されました。

これは基本的に住宅の完成のない住宅ローンを顧客が返済しなければならない

ということは私たちの頃には絶対なかったことですので理解できません。

というのは住宅ローンの原則は建物が完成し、

建物に抵当権という担保を設定し銀行等金融機関が融資を実行するはずですから、

建物完成前に住宅ローンの返済が始まるはずがありません。

提携ローンなどで、早めに実行することがありますが、それは企業と金融機関の話であって、

顧客の返済はあくまで建物に抵当権設定後の融資だと思います。

もし土地に建物のローンも含めて早めに融資するとすれば、

それは常識的に金融機関のルール(公庫等公的資金は現場審査後

早めに融資することがありますが返済は完成入居後です。)違反だと考えられます。

もちろん建設販売会社は責任を逃れられません。

また現金の前倒しや、顧客自身がローンを調達して払った場合は住宅ローンと違いますから、

建設販売会社との問題になります。

そのため私たちの頃は建設工事保険(建設途中で、

倒産等の原因で建設ができなくなった時の保険です。)を付けていたと思います。

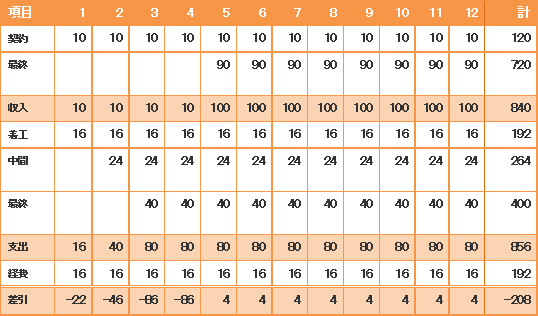

次に代理店方式の一戸建て建築業者の資金繰りを単純な下記条件で1年間を試算してみます。

(条件)○営業10、建設3、総務1、経理1、販売資金1、の16名体制と仮定します、

○ 毎月10棟契約、毎月10棟着工、3ヶ月完工と仮定します

(1) 入金 1000万円

①契約の入金平均 100万円(1ヶ月目と仮定)

②最終金平均 900万円(着工から5ヶ月目入金と仮定)

※ ローン、公庫、年金等融資の実行は抵当権設定後になりますから、2ヶ月後として計算します。

(年金融資等実行迄、3ヶ月以上かかるものもあります。)

(2) 支出 800万円

①着工時支払(2割) 160万円(1ヶ月目)

②中間時支払(3割) 240万円(2ヶ月目)

③完成時支払(5割) 400万円(3ヶ月目)

※工務店は日雇い労務者等を働かせますので、現金払いが原則になります。資材を含め、

着工2割、中間(上棟)3割、完工5割の支払と仮定します。

(3) 人件費(16名) 毎月800万円

(4) その他経費 毎月800万円

(大体建設業の場合人件費が一般管理費の5割以上を占めます、人件費には福利厚生費、や社会保険料の会社負担分も含みます、

実際の個人の平均年収は400万以下と思います。なお、販売員の報奨金も含んでいます。

私の現役の頃ですから今は各段に進歩していると思います?)

収入は840百万円、支出は856百万円、経費は192百万円、

収入-支出-経費=-208百万円、資金繰りとしては約2億円の資金不足になります。

これに対し損益計算は3ヶ月目から毎月10棟完工するとして、

売上げ10億円、原価8億円、粗利益2億円で経費が約2億円ですので、

収支トントンになります。借金だけ残る勘定になります。

その後店を拡大していくと、借金はどんどん増え金利負担は賄えません。

ということは、粗利益2割では、会社が成り立たないことになります。

ちなみに私が今まで述べてきたことは、販売代理店方式による最大利益率を前提に

話しています。販売代理店方式は、金融、メーカー、販売代理店で、

利益を奪いあうわけですから、薄利多売になるほど、

記3社のいずれかが負担が大きくなります、

通常は力の弱い販売代理店の負担が多くなると思います。

ではどこで解決するかといえば、

1)、別途工事などを積極的に受注する。2)、人件費を下げる。

3)、原価を安くする(姉歯になるかも?)4)、工期を短くする。

5)、回収を早め金利負担を軽減する。6)、受注を増やす(人も工務店も増やさなければ?)

1)、は片手間ですのでそう多くの収入は望めません、

2)、は実際問題世間より低いわけですから困難です、

3)、も人手に頼る所を日雇いでやっているわけですから困難です、

4)、工期を短くするは販売代理店だけでは解決できません、

5)、の金利負担を軽減するですが力関係で借りる方が弱いし、

金融機関の協力がなければ困難です、

6)、の受注を増やすですが、私が経験した所では全国平均で一人当たり

約月0.5棟なのですが、上記計算式は一人当たり月1棟で計算していますので困難です、

ということで、発想としては浮かびますが、これといった良い解決策は見当たりません。

また言い忘れましたが、上の人件費には、

突出した社長・役員の人件費は考えておりません。

いずれにせよ、経費、金利、を極力押さえ、受注、粗利益率を上げ、

なおかつ最終ユーザーに安く供給するという課題に挑戦しなければなりません。

また数量契約で受注もしていないのに、たくさんの部材を引き取ればたくさんのお金がいり、

たちまち販売代理店は崩壊してしまいます。

これらのことは金融機関や全体の指導をするメーカーが一体とならないと問題解決できません。

いろいろ金融の気に障ることを書いていますが、

私は金融機関がいまのままではただお金を豊富に持ったわがままな権力者にしか見えません。

もう少し目線を庶民に下げたらどうでしょうか?将来の金融に期待します。

他の自動車業界や電気業界等の販売代理店方式やフランチャイズ方式の

経営委託方式は多かれ少なかれ上記のような問題に、直面していると思います。

民間でこの状態なのですから、

役所や金融機関等が力を持ちすぎたら

自由主義の競争はほとんどなくなるのではないでしょうか?

つまり中小企業は前記で述べているように簡単に利益が上がりませんので、

土木、建設業界等のように国の公共事業に頼りながら生き伸びるか、

金融機関がバックにいる、生かさず殺さずの方針の、

大企業の傘下に入り生き伸びるかで

自由競争の仕組みそのものが壊れている状態の中にいるのです。

I T業界、アニメ業界、ゲーム業界は国の管理や金融支配の合い間を縫って、

急激な進歩をしましたが、プログラムや絵を描く人たちは、

成功する人は高い年収を得ますが、そうでない人は100万、200万の低所得年収だそうです。

これも能力の差だからと言えばそれまでですが、問題のような気もします。

一生懸命働けば報われるという前提も壊れてしまいます。これらのことを考え併せると、

やはり金融は不正の温床となりやすいし、人の生きがいはおろか、

生死を決めてしまいますので、公正に管理する為、

国有化した方がいいような気がしますがどうでしょう?

アメリカは上記のような問題等で本当の自由民主主義とは思いませんが、

自由主義の消費大国であるため、

とりあえず消費者に対する法的優遇は日本より優っているようです。

日本は「官僚国家の中国のような、自由主義のアメリカのような、

どちらとも言えない中途半端な国家体制」のような気がします。

あまり金儲けに関心のないわたしとしては、

資本主義=自由民主主義という幻想からそろそろ世界が目覚めてくれるといいと思います、

日本は国の膨大な借金より、株の値上がりに一喜一憂しているようですので、

当分駄目でしょうね?

※コメント投稿者のブログIDはブログ作成者のみに通知されます