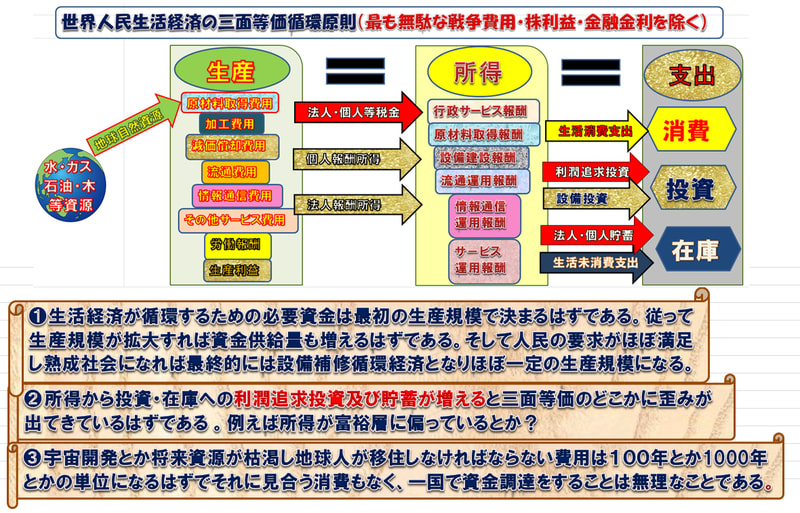

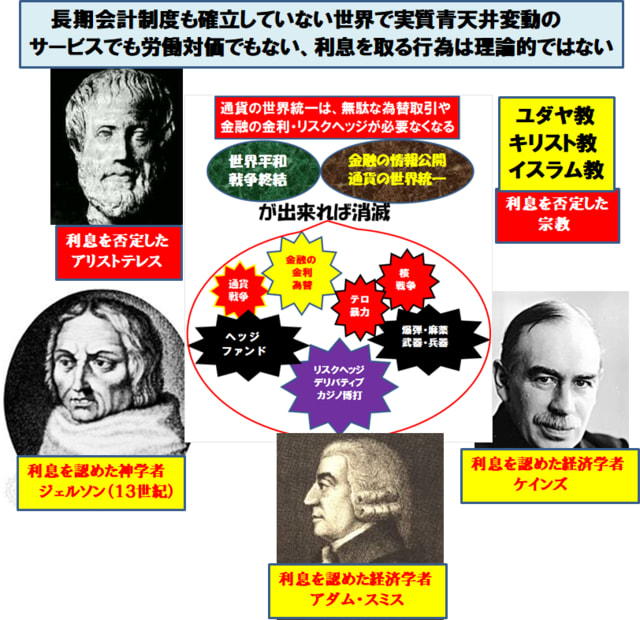

経済の中心である金融の自由金利や利息とは何であろう?財政政策という行政の都合の為に作り上げられた景気の調整弁というだけの理由は公営・民営間での民営の守秘義務・情報閉鎖等民営の閉鎖性を利用し行政が力関係で民営機関を操作しやすく、不正の元になり易く、余り理論的ではない。

※物理的生産性と経済的生産性について

物理的生産性を高めるために人々は色々な事をやってきた。例えば製造業では人件費削減の為に生産ラインの合理化・機械化・ロボット化・IT化等である。

経済的生産性は人件費が高くなり、仕入コストが高くなり、生産効率が上がらなければ、当然今の世界の状況のように便乗値上げも含めインフレ懸念が出てくる。

物理的生産性(生産効率)を上げ人件費も上げ物の安さも追求し、インフレをせずに成長し続けるためには大量生産、大量消費を目指しコストダウンを計り安く物を売るしかない。

つまりこの中で人件費が上がり続けるためにはインフレなき経済成長はないという事になるのではないか?

今中国.ロシアは海外資金が逃げだし資金的に追い詰められている。

投資資金は殆ど各国の金融機関を通じて行われているはずである。という事は政策金利上げるという事はそれもコストである。インフレの中で金利を上げるという事はインフレに拍車をかけスタグフレーションなる危険がある。政策金利を上げインフレを抑えるというのは、あくまで購買意欲の元市場の資金の量を減らすための政策を取らないとインフレは抑えられないのではないか?今の仮想通貨やコマーシャルペーパー等により、金融資金が世界にあふれている時は政策金利を上げても効果がないのでは?

ウクライナ問題で世界の物流コストやエネルギーコストが上昇しているのに逆に政策金利を上げ、外国金融投資を呼び込めば市場資金は減少しないでむしろ増加する、それが欧米のインフレを加速させているのではないか?

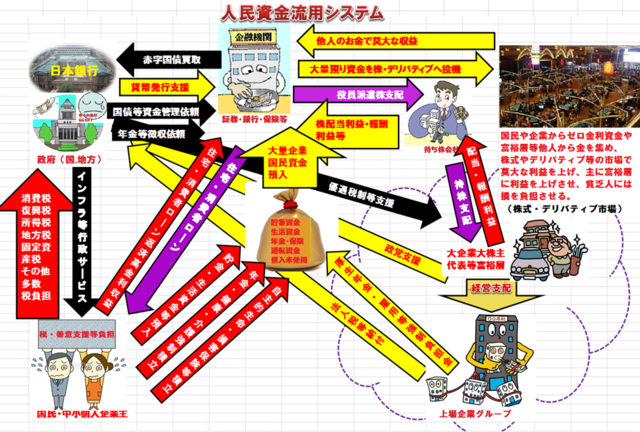

日本の借金は主に年金や損保・健康保険・生命保険等を基に日本が国民から借金している金である。そしてその支払わなければならない金を消費税などや福島原発特例税などによって賄ってきただけである。

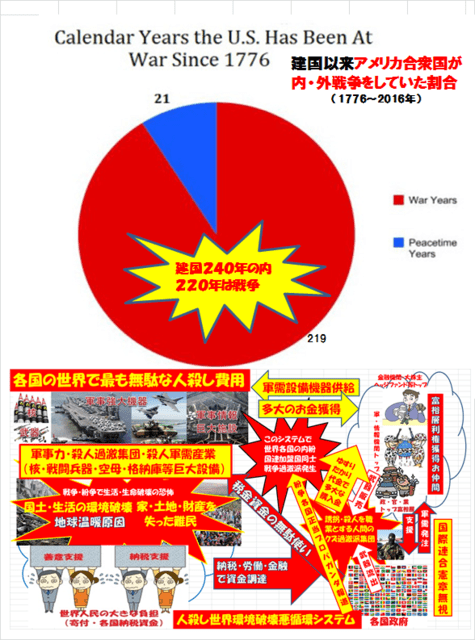

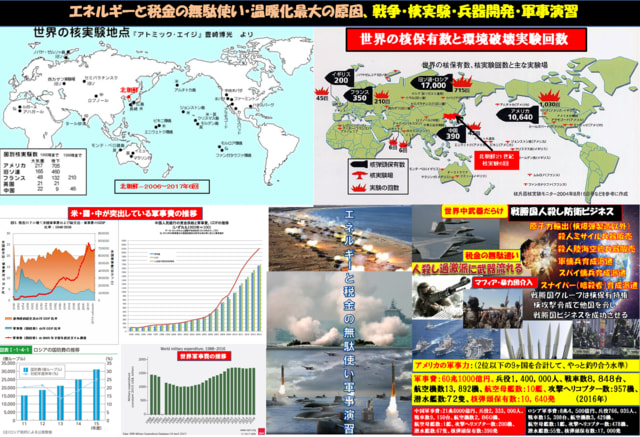

その中で世界は、核や人殺し軍の軍縮の方向に向かわず一番無駄なコストである人殺し軍だけが裕福になるかもしれない先の見通せない世界になるのだろうか?

※中国・ロシアを含めた世界の平均年収について

閉鎖的中国政府の中国の平均年収について、真実の情報は難しいようだが、中国語を本格的に勉強するネット記事から拾ってみると都市部と農村の格差は日本の江戸時代並の格差のようだ。その記事によれば

給与水準は中国の一定レベル以上の企業の従業員の平均年収で比べると、中国が約105万円(6万1578元)で、平均年収432万円の日本の4分の1になる。

ただしここからは中国の農業従事者約4億人(他のネットでは6億人)の数字が抜け落ちているそうだ。中国政府がこうしたデータを出す場合、農村のデータを出さないことが多いそうで、日本の総人口の約3〜5倍強の数字が隠蔽される。

そしてその抜け落ちている4億~6億の農業従事者は平均1か月1万円ちょっとで暮らしているそうだ。

※中国の平均年収の記事

( http://chugokugo-script.net/chugoku/nenshuu.html より)

ある中国転職サイトネットでは中国の発表を基に下記の様に所得層を分類しているが人口を合計すると7億1,360万にしかならない。実際中国人口は13億人と言われているので、約5億強の人がこの数字に入ってないことからも多くの農業従事者数が除かれていることが伺える。中國も中間層を入れても1360万人約1%の人が全体の富を占めていることになり、中国も大きな格差社会である。

※中国発表の所得階層

- 富裕層:360万人・2,500万円〜3,500万円

- 中間層:1,000万人・700万円〜850万円

- サラリーマン層:2億人・250万円〜350万円

- 低所得者層:5億人・100万円〜120万円

またロシアではロシア連邦国家統計局(2019)によると、

平均月収は約40,731円(46,285ルーブル)で、

平均年収は約610,962円(46,285×15=694,275ルーブル)だそうだ(1ルーブル=0,88円 2022年3月現在)。

日本の平均年収が約432万円なので、ロシアの平均年収が約61万円ほどだと日本の約7分の1だ。そして地方ではもっと低いそうだ。ロシアもプーチン大統領等官僚が大金持ちの格差社会のようである

拒否権を持つ国連常任理事国のロシアと中国がこの調子である。

また平均年収ではアメリカが最も高く、格差を示すジニ係数では先進国ではアメリカが一番高くOECD加盟国で8位にいる。

㋑OECD各国の平均賃金

㋺OECDジニ係数

OECD加盟国ではない中國は推定0.51で1位になるそうだ。

これではなかなか世界の各国通貨の為替取引(円安・円高)や株価や長期会計制度もない金融金利で市場を調整するのが是か非か等を含め、全世界の金融や経済比較分析等が余り役に立たないのではないかと私は思う。

また中南米やアジアやアフリカ等の平均年収も中国やロシア等よりも低いところが沢山あるようである。

世界はコロナ問題・ウクライナ戦争から色々な問題が噴出した。

※アメリカやEUや日本等自由資本主義国の問題

政治家・官僚・金融・大企業が資金的に恩恵を受け癒着し、中小企業や私企業にはお金が充分に回らず、政策金利が上がれば経営が立ち行かず政治家・官僚・金融・大企業との格差が広がる一方になる。

※中国やロシア等国家指導型運営主義の国の問題

政治家・官僚の指導中心でその指導に従わなければ、人々は低所得層もしくは逮捕され牢獄で暮らすことになりこれも中国やロシアのように格差が広がる。

※ロシアのウクライナ都市の地球環境破壊問題の再建費用問題

第二次世界大戦中、一万以上の都市や村の大半が破壊された。再建には、ドイツは賠償金を支払い、ヨーロッパ諸国は米国から経済援助を受けた。ポーランドは何十年もかかったそうだ。ウクライナ都市のロシア侵略による地球環境破壊の再建費用は、ウクライナの試算では4月時点6000億ドル(1㌦135円として約80兆円)かかるということだ。ウクライナ・ロシアどちらが戦争に勝つにせよロシアの侵略環境破壊戦争によって、新たに世界が負担しなければならない費用が100兆円以上かかるという事である。

こんな無駄な戦争をして世界を分断し、世界人民を苦しめるプーチンロシア大統領は悪魔である。

これでは国連の理想とする自由民主主義に世界が向かうことは難しい状況である。

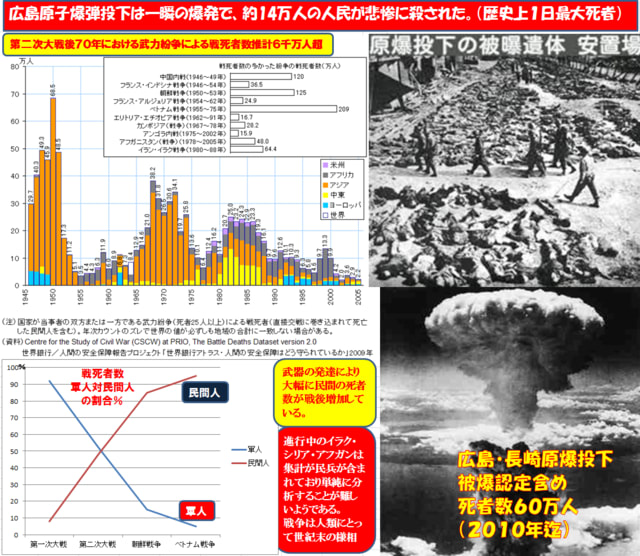

それに戦争による環境破壊や温暖化環境問題もある

全世界が貧富の格差が激しく教育制度や色々な事で公平なチャンスがなく貧乏な人は切り捨てるという格差社会がどんどん進んでいるようである。人間にとって一番無駄な費用の人間同士の戦争の中止と金融改革は待ったなしのようだ。

※アメリカ銃社会の恐怖(ニュースより)

ニューヨーク・タイムズがまとめた銃犯罪で死亡した18歳未満の子供は去年1年だけで1500人以上。銃犯罪は前年比52%増。銃を持つアメリカ人は述べ3億3100万人、家庭にある銃器の数は約4億丁。国内で製造された銃は2000年390万丁と急増した。増産された銃が犯罪に使用され、多くの子供が犠牲になったことは明らかだ。

パンデミックの間には、銃による死亡者数も急増していた。2021年には2万726人が銃による殺人(自殺は除外している)や不慮の事故で亡くなっている。

アメリカでは銃乱射事件が発生するたびに銃規制の議論が高まる。しかし、議会の与野党の議席は拮抗していて、例によって共和党に多額の献金をする大富裕層の集まり全米ライフル協会が銃規制法案に反対する為、成立する可能性は低いとみられる。2022年5月27日に全米ライフル協会のイベントが開催されトランプ前大統領が「教師が銃を持てば学校のセキュリティは強化される」と発言、教師が子供を撃つ???だ。

●アメリカの子供たちの死因トップが銃関連

海外ニュースでは、連日のようにアメリカでの銃乱射事件が報道されている。

その数は2022年に入って145日(約5カ月間)で199件に及んでおり、なんと、1日1件以上、週で平均10件発生している計算となる。 アメリカでは2019年~2020年に、1歳から19歳の間で銃に関連した、殺人、自殺、事故などの死者数は4,300人と29%増加。同年齢層の自動車事故による死亡者数3,900人を超え1位となったことが明らかとなった。なお、2位は自動車事故、3位は薬物中毒による死因で83%以上増加し1,700人以上となった。

また全年齢で増加している銃関連の死亡は

大人を含めた全年齢を対象とした場合、2019年から13%増加して、45,000人以上が銃関連によって死亡している。

この上昇率は、アメリカが最年少の人口を予防可能な死因から保護できていないということを示している。

そして例によって問題は銃規制に反対しているのが多額の政治献金をし、政治に多大な影響を与えている大金持ち全米ライフル協会である。

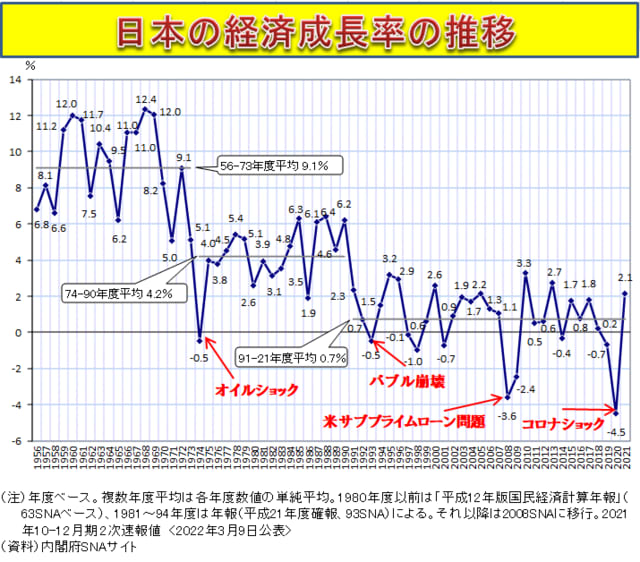

※日本のバブル期からバブル崩壊ーその後の現在までの長期低成長時期の、日米の行き過ぎた金融政策

バブル崩壊(ウキペディアより抜粋・追記・要約)

【1991年から1993年にかけてのバブル崩壊

➀地価下落・住宅価格下落

1980年代末期の日本での不動産バブルは、価格上昇の原資は主に国内のマネーだけであった。今までの土地神話が崩れ地価が大幅に下がり始めバブルが崩壊した。

16年間で約1,228兆円の資産価値が失われたと推定されている。

②不良債権拡大

景気が後退し、地価・株価が下落するとともに、従前金融機関が多額の融資をしていた企業の業績も悪化し、返済が順調に行えない企業も現れた。全銀行の不良債権の純損失の総額は100兆円という規模となった。日本のバブル崩壊で発生した不良債権は、約200兆円と言われている。

③大手金融機関の破綻

不良債権の査定を厳しくして経営状態の悪い金融機関も破綻・再生する処理にかかった。金融機関の破綻が相次いだ。

アジア通貨危機とも重なった。

拓銀は不良債権が膨らみ、1997年11月、営業継続を断念した。長銀は国有化された。日債銀も国有化された。山一證券は破産宣告を受けて解散。

➃メインバンク喪失

上記のように銀行が破綻した場合、当該銀行をメインバンクとしていた企業も倒産の危機に瀕する。貸出枠が縮小していく中で、他銀行融資も困難になり、結局融資を得られず倒産にいたる企業も多かった。

➄住専破綻

個人向け融資機能の弱かった金融機関が住宅資金需要に応えて設立した住宅金融専門会社(住専)であるが、優良な債権を銀行などが占有したため、住専はリスクの大きい物件に傾斜、住専7社のうち6社は破綻した。破綻に際しては、住専に多額の資金を融資していた農林系金融機関や銀行を保護するために公的資金が注入された。

⑥ゼネコン問題

バブル崩壊にともない、一気に負債額が増加し、経営悪化が表面化したゼネコンが多数あった。

⑦BIS規制

1988年に公表されたBIS規制は適用に際して、金融機関はそれまで大きく広げていた貸し出し枠を自己資本比率を満たすよう縮小する必要に迫られた。

⑧貸し渋り・貸し剥がし

総量規制に加えて、BIS規制、株価の下落が、金融機関の過剰に貸し付けていた融資を、半ば強引とも見える手法で引き上げる貸し剥がしや突然に全額一括返済を求め、運転資金を絶たれて倒産に追い込まれる企業も続出した。

⑨格付け引き下げ

邦銀、日本の企業、そして日本国債に対する、いわゆる格付けも順次引き下げられた。

➉日本国外からの撤退

かつて日本国外の不動産や資産、企業を購入して進出していた企業が、本業の業績悪化にともない、撤退を余儀なくされた。

⑪リクルートワークス調査によれば、大学卒業者に対する求人数はバブル景気崩壊の1991年(約84万人)をピークに1997年(約39万人)まで減少した。。

1991年から1992年は、人口が多い1970年代前半生まれが就職する時期、就職氷河期の到来した。就職できなかった多くの若者はフリーターやニートとなり、就職氷河期世代と呼ばれ、彼らの生活・雇用の不安定さ、社会保障の負担が充分できずにセーフティーネットから外れ困窮する状態に陥るなど、大きな社会問題となった。

⑫公務員人気

この時期は一転して公務員の人気が非常に高くなった。民間企業の倒産やリストラが相次ぎ新規採用が絞られるなか、「景気の動向に左右されにくい」という公務員の特徴がバブル期とはまったく逆のとらえ方をされ、その堅実性から公務員を希望する学生が増加した。

⑬一時的な雇用情勢回復

2003年ごろからようやく景気が回復基調に転じたころ、企業を長らく支えてきた団塊の世代の一斉退職が目前に迫っていた。若手社員が団塊の世代の持つ経験や技術を受け継ぐ立場にあったが、長期にわたる採用抑制のために多くの企業で20〜30代半ばの社員が極端に少なく、継承が円滑に行われる状況になかった。2008年秋以降は、バブル崩壊時よりも急激な勢いで求人数が落ち込み、就職氷河期へと逆戻りすることとなった。

⑭アウトソーシング(業務請負)・労働者派遣、人材派遣業

規制緩和の一環として、不況下の経費削減、殊に固定費削減のため企業の業務を担う人員や、業務そのものを企業本体から切り離し、外部調達する業務委託や、健康保険や年金や雇用保険の社会保障費を企業が切り離すことが出来る人材派遣業等が生まれた。この方法は労働者賃金の低下や社会保障制度の質を低下させた。そして低成長時代の労働者賃金の抑制し、日本の世界と比べ平均給与が長い間上がらない、非正規雇用による賃金切り下げ効果を生んだ。

※派遣業や外部委託が増えた結果非正規雇用の若者増加し、少子化が加速

バブル崩壊後の就職氷河期に、曲がりなりにも雇用が確保されたのは、これら非正規雇用による賃金切り下げの効果なのは疑いがない。その総数は全就業者の3分の1を占めるまで増加し、バブル景気以上といわれるまでに企業が利益を出しても非正規雇用者の待遇は今も変わってなく企業が利益を上げても内部留保がひたすらに積み上げられていく企業が多い。

何年勤めてもいつ解雇されるかわからないため、子供を作るどころか結婚さえするわけにいかない非正規雇用の若者(特に男性)が増加し、少子化が加速した。

⑮株持ち合いの解消と持株会社の復活

日本では企業間で株を持ち合ったり、銀行が取引のある会社の株を持って安定株主を確保する傾向が強かった。安全と堅実を旨とすべき金融機関が不安定な株資産、いわば博打に資金を投じたといった批判が寄せられた。

また1997年にはGHQ財閥解体で禁止されていた持株会社を復活させたので、金融機関が持株会社となり、親会社、関連会社、下請会社、孫請け会社等株式会社の縦系列グループ化が進んでいった。そして賃金等大きな格差社会を生んだ。

同時に、株を売却し、相互に持ち合う関係を解消する動きも出てきた。これは安定株主の喪失を招き、のちに株の買い占めによる乗っ取りなどの事例が増えることにつながった。株主が次第に存在感を増すようになり、利害関係者の対立を背景に「会社は誰のものか」という議論がなされるようになった。

バブル崩壊後は不動産の価格が大きく下落すると同時に投資信託が大きな損失を出して受け取れる保険金額が目減りし続ける一方、借金はそっくり残り、場合によっては保険金を含めた全資産がマイナスに転じるなど、契約者を苦況に陥れた。満期時の返戻金額が元本を大きく下回り、手数料もかかることから解約にも踏み切れず、株価が下がるにつれて見る見る保険金額が減っていくのを目の当たりにして「私が早く死んだ方がいいということか」と問う被保険者に、担当者が「その通りです」と答えた事例も伝えられる。満期時の保険返戻金が、最低額が保証されている死亡保険金を大きく下回った場合には、死亡保険金を獲得するために被保険者が自殺を選択した例もあった。

保険会社破綻

一部の保険会社は最終的に破綻に至り、その顧客の契約が他会社に引き継がれる際には保険金額の削減や予定利率の低減が行われた。

2005年ごろからは保険会社による保険金不払い事件や保険料過徴収問題なども表面化することになった。】

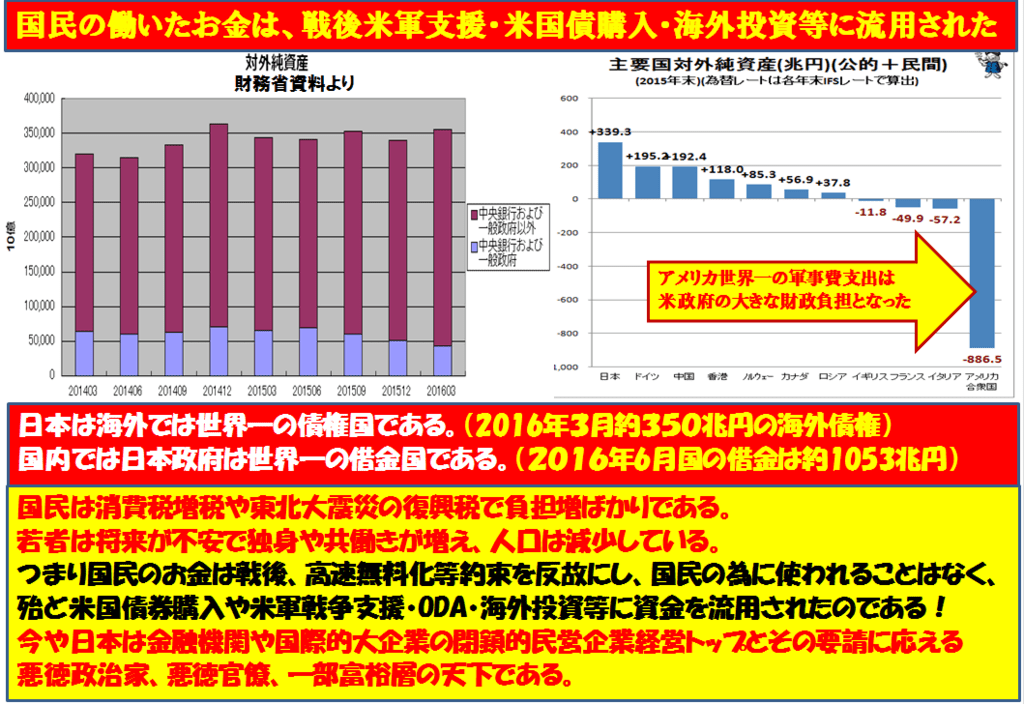

これら上記の金融問題部分では、常に報道では外されている大きな問題がある。それは日本が常にアメリカの国債を買い続けるという問題である。2022年2月の日本のアメリカ国債残高は1兆3,100億ドルだ。ドル=135円で換算すると日本円で約176兆8,500億円これは日本の2021年日本の政府国債1000兆円の約18%、日本のGDP541兆円の33%に相当する。

※米国債の日中保有残高の推移

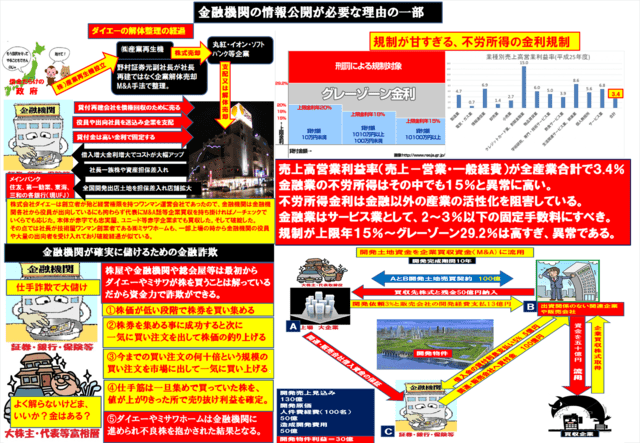

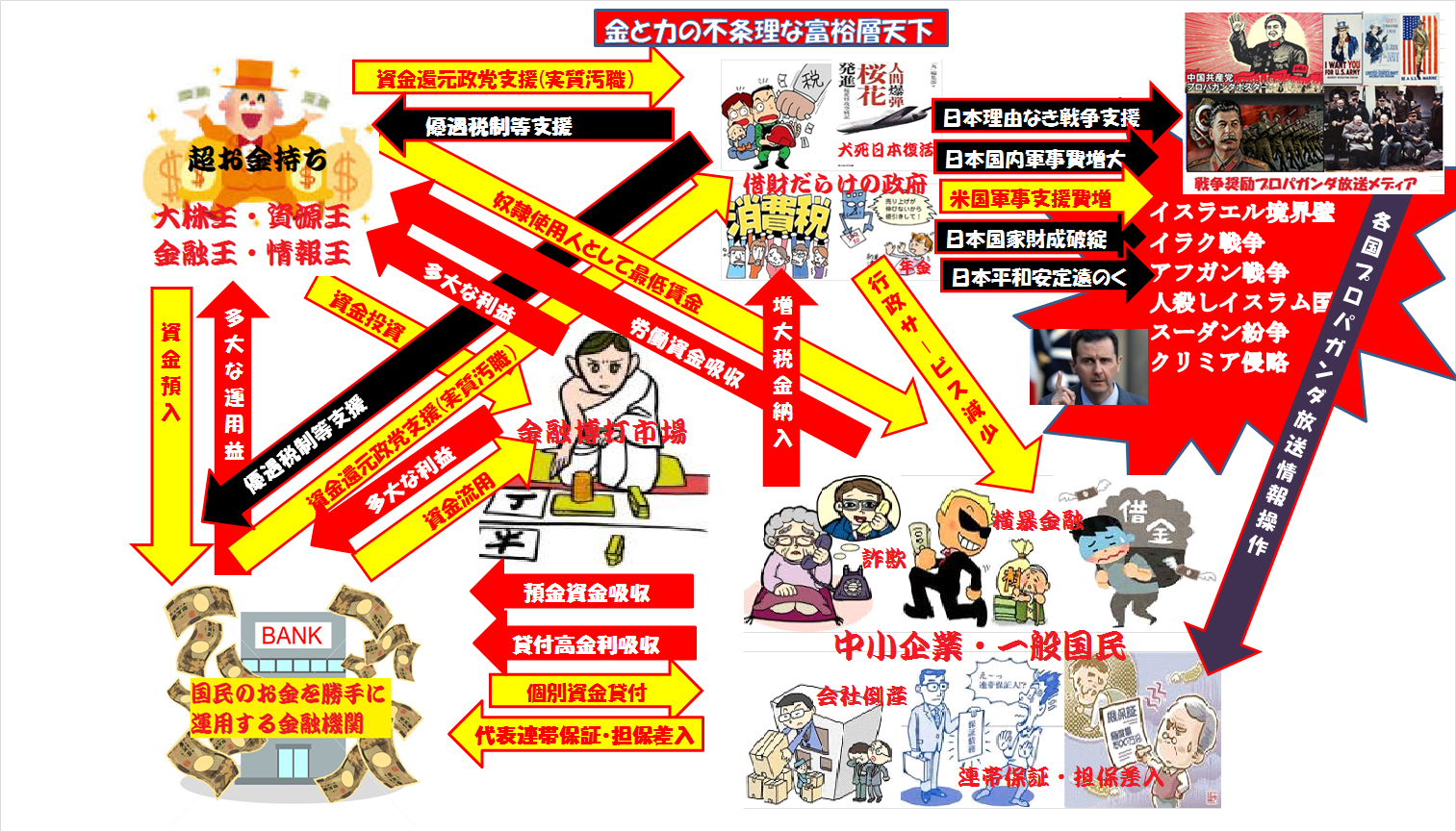

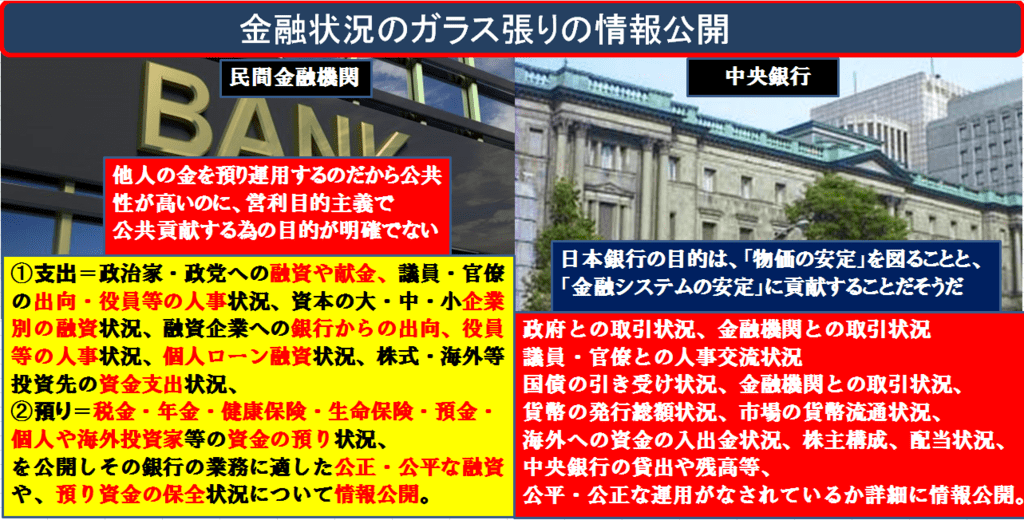

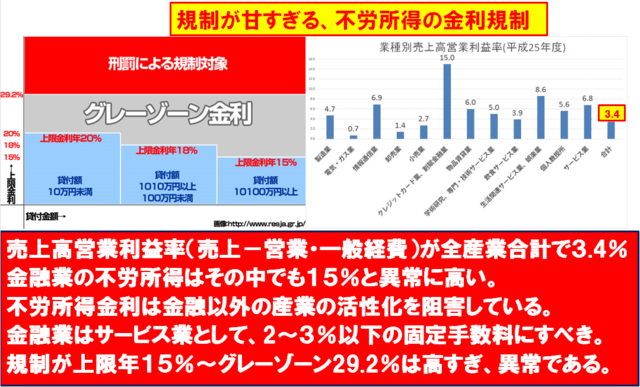

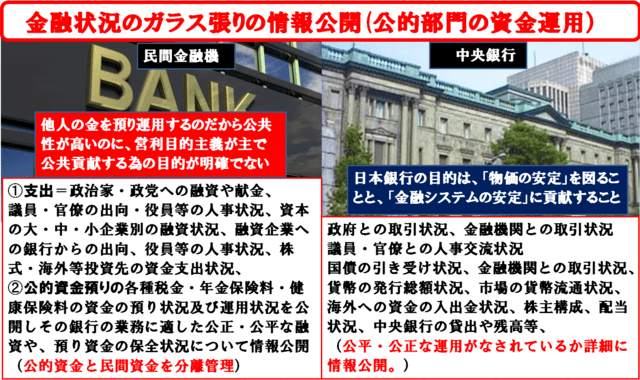

いずれにしろ、課税逃れの反社会的勢力への資金や一番無駄なコストである人殺し軍事費や労働生産性に寄与するものでもなく、仲介サービスのようではあるが、サービス競争でコストダウンしているわけでもない、無駄な金融金利をなくす為には 金融の詳細な国民への情報公開は日本にとっても世界にとっても必要だと思われる。

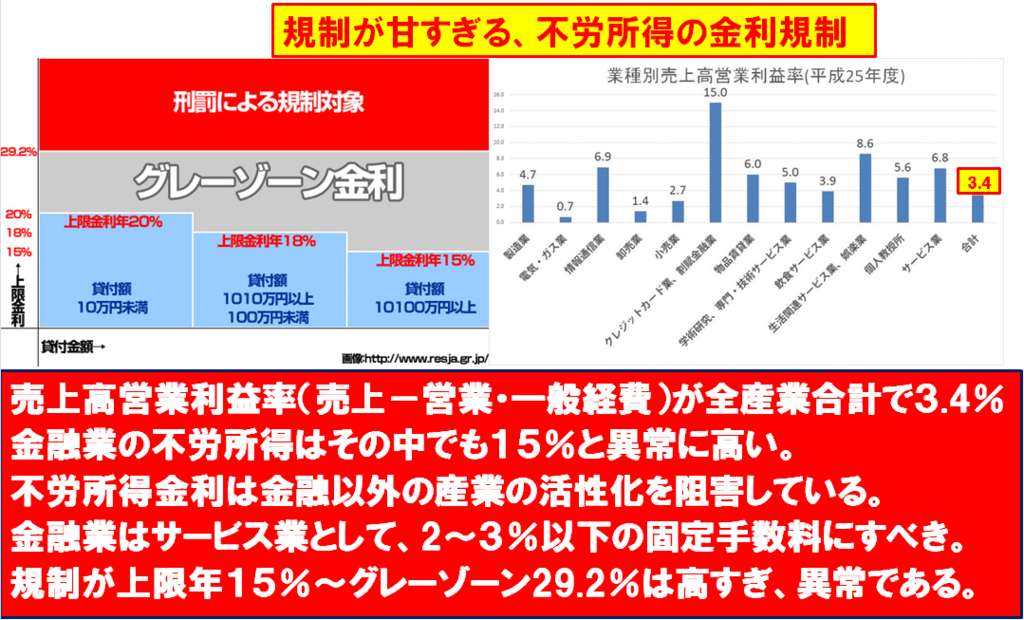

➀バブル期の緩すぎる金融金利規制

②金融の情報公開

為替も情報公開は世界で余り進んでおらず、先進国と発展途上国の争い等の元であり、金利・為替両方とも金融や行政側で大きな変動で社会の経済を混乱させるものであり経済の健全化という面で余り意味がない。

またそれを利用した少額資金で大きなリターンという信用取引や先物取引・金融証券化等を伴うデリバティブ(金融派生商品)など博打的要素が強い金融も破産者・競輪・競馬と同じく博打依存症という、一発博打で損を取り戻そうとする企業経営者や個人事業主の人格崩壊を生み易く経済健全化には-である。

また民放TVも金融機関から借入融資や、株主などのため余り金融の真実実態を報道することは避け、NHKの現会長は持株会社であるみずほフィナンシャルグループ元会長であり、間違っても金融金利が無駄だ等と発言するはずもなく、TVでは真実の金融情報が知らされない可能性が高い。

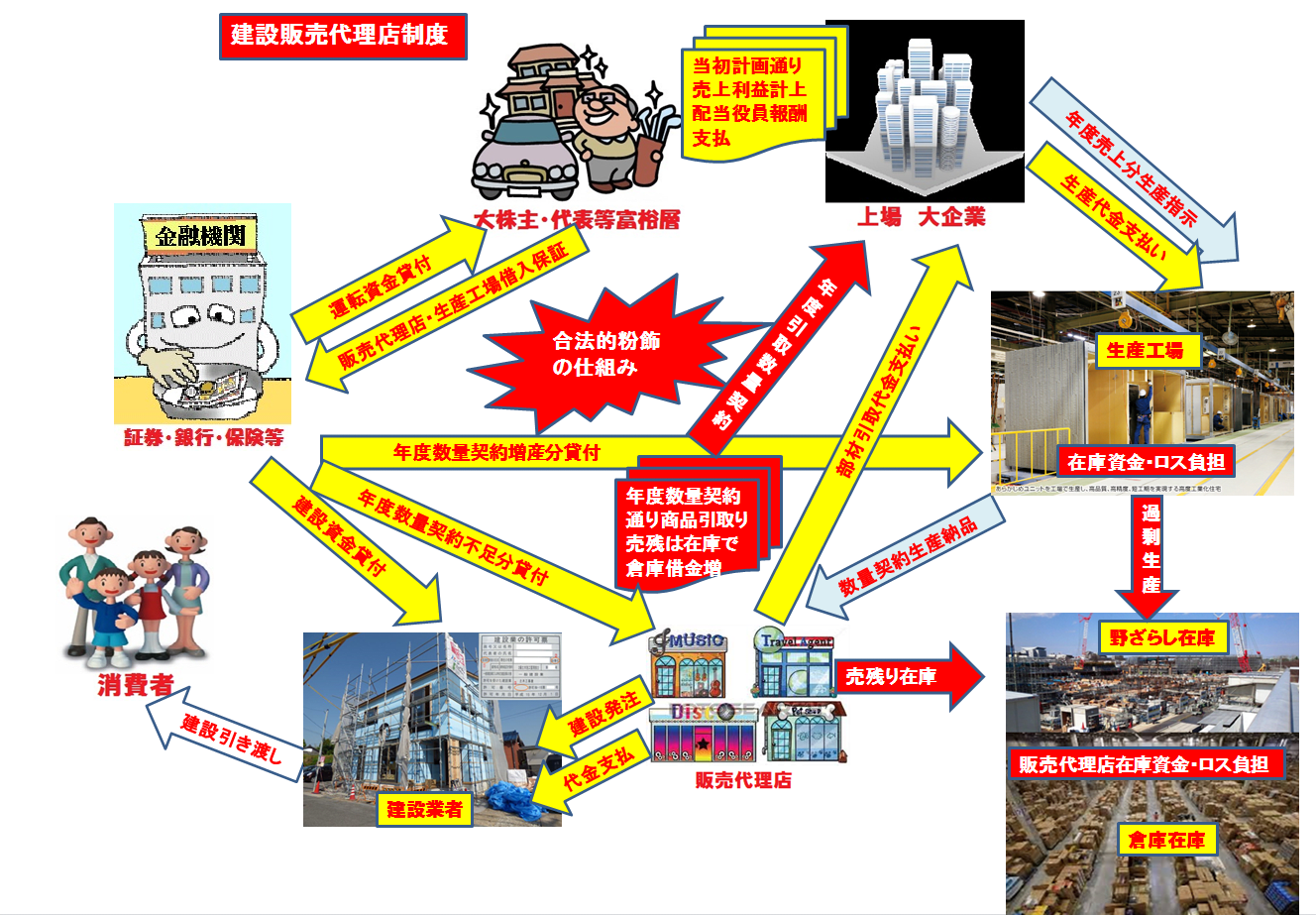

私は、現場で傾いた工場の整理や販売会社の清算、新規出資者の為の販売会社の設立、旧整理・清算会社の職を失った人の新会社への再雇用、その後の軌道に乗るまでの運営等を行ってきた。

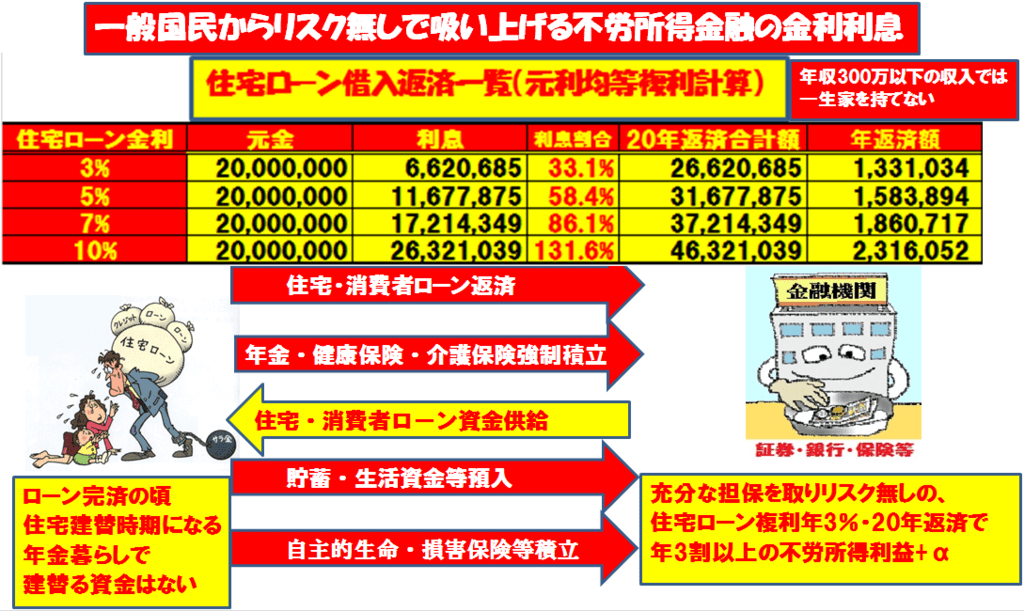

自動車販売を住宅販売に置き換えたディーラー制度(トヨタなどの販売提携会社と同じ制度)の中で、出向社員として、日本全国によく飛ばされた。もう40年以上前の話であるが昭和の高金利時代の頃は金融機関の自由金利は短期借入れで5%〜7%が常識の時代である。

金利が上がるたびに中小企業等の資金繰りが苦しくなり薄氷を踏む思いをするやりくりを何度も経験したことがある。借入依存度の高い企業では2%弱ぐらいであるようだ。借入に多くを依存している会社は、金利の1%前後の利上げは死活問題である。

※為替相場の変動金利でコストが安定しない貿易

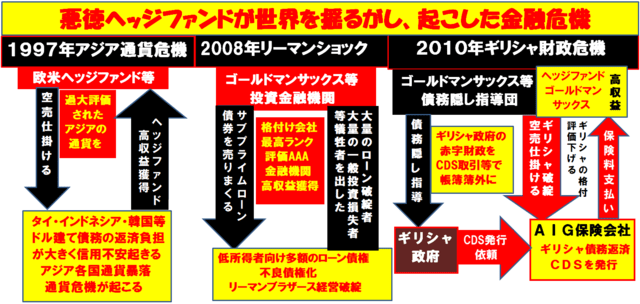

またアメリカの住宅ローン問題は、借りた者の自己責任という事を前面に出しレバレッジ(少額の投資で大きな利益を狙う博打の仕組み)とか金融証券化、為替取引等という金融機関と金余り富裕層投資家だけの利益を追求しその人たちだけが恩恵を受ける制度で問題を起こしたのがサブプライムローン問題である。

そのサブプライムローンの問題は色々なケースがあるが例えば最初の10年間は3%の金利で10年後住宅地の価値が大幅に上がるから、10年後から10%の金利となっても大丈夫と行政のお墨付きの住宅ローンで詐欺みたいな行政と金融とがタッグを組み低所得者層に住宅を売りまくったのである。

一時的に住宅バブルが起こったが、10年後には現実にローンを組む低所得者層全体の所得が増え、返済能力が急激に高くなるわけもないから返済不能の人間が多数出たのである。誰にでも想像がつくことを米金融と行政トップは低所得者層の事等真剣に検討せず、思い付きで無知な行為をしたのである。

※バブル期米国サブプライム問題

そしてリーマンブラザースの破綻させることで、低所得者層に目を配ることもなく自己責任で幕引きをした。またリーマンブラザースはゴールドマンサックスのギリシャ政府債務隠しを指導し、ギリシャ破綻させ、そのギリシャ破綻に多額の保険を掛けて詐欺みたいな大儲けに間接的にかかわっている。

※悪徳ヘッジファンドが起こした金融危機

また今住んでいる家を売るにしても値段が上がったからと言ってその値段で買うような不動産業者などいるわけがない。そして低所得者層は家を処分するか、抵当権の処分で家を失い、ホームレスは増えた。

また自動車等では米国など先進国の最低賃金が世界各国よりかなり高いのでコスト競争では中国・アジアにかなわないのでトランプ政権は貿易戦争で対処しようとした。

➀各国の労働賃金

②サブプライムローンの仕組み

このように各国でも中小企業や低所得者層にとって突然や自由な金利の上昇変動局面では中小企業経営の計画も人民の生活計画も不透明なものになる。厳密なサービスでも労働対価でもない。

いずれにしろ金融の金利の自由な変化制度や各国に任せっぱなしの通貨発行は世の中の大多数の中小企業や低所得者層の生活を奪ったり、混乱させるものであり、行政の借金低下の為と博打打ヘッジファンドや富裕層の利益だけを追求する一般経済の原則に反した無意味な制度のように思える。

世の中の現実に無知なゴールドマンサックスなどのヘッジファンドがやりそうなことではある。ギリシャの時と同じように。また為替制度も博打の要素が強い。いっそ全世界のお金を統一し、金融金利制度も廃止し、一定の手数料だけにしたらどうだろうか?

そうすれば戦争等による各国の為替変動や金利の変動による世界人民のリスクもなくなり、世界の実態経済に基づき各国の行政運営がより公正・公平な方向になるのではないだろうか?でないと各国行政の権力争いと、お金の欲望で今後も馬鹿な人間同士の戦争が繰り返される事だろう。

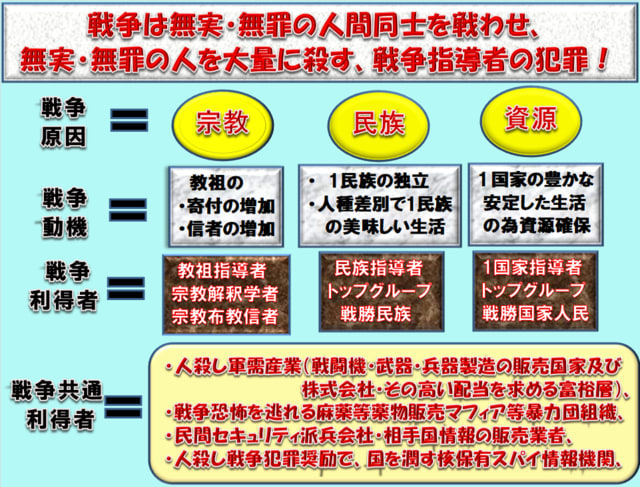

➀金融資金の流れの透明化

②無実・無罪の人を大量に殺す、侵略戦争は戦争指導者の犯罪(正当防衛は別)

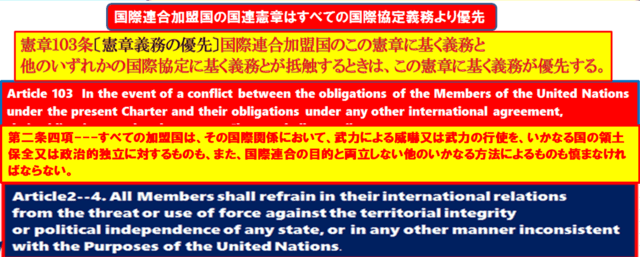

③国際連合加盟国の国連憲章はすべての国際協定義務に優先する。

大半の人達は組織に従い働いているだけである。それを運営する制度に問題があるのでは?

世界人民の格差と人間にとって最も悲惨な戦争という人間同士の殺し合いが起こる原因は、各国の安全保障に名を借りた自国軍事力強化や、各国を脅し、無理であればお土産を持って来いとか、一方的経済政策で各国を脅す自国第一大国主義の行政であることは間違いない。

それに付随する金融機関・ヘッジファンド・金余り富裕層だけが豊かになる仕組みが原因なのではないかと言いたい。敗戦国日本もその戦勝大国第一主義に巻き込まれアメリカ軍事支援や震災・原発事故等の為お金はいくら刷っても足りないようである

➀独裁と戦争の連鎖

②バブル期から崩壊後の米国依存自主性のない金融行政

軍や経済資金力等で力を誇示する独裁国家は、都合の悪い真実の情報をプロパガンダ等権力で抑え込み秘密にしてしまうので、情報統計数字が操作され真実が隠され、科学的根拠に基づく情報統計や分析などが独裁国では殆ど役にたたないし、全世界の情報の統計や分析でも、分離して考えなければならず、科学的根拠を考えるうえで悪い影響しかもたらさないのでは?

※現代の独裁国家

。