もう統一教会が云々とか、マイナンバーカードが嫌だとか言ってる場合じゃないの。そんな時代じゃないのよ。

もう統一教会が云々とか、マイナンバーカードが嫌だとか言ってる場合じゃないの。そんな時代じゃないのよ。

とうとう政府は、国民年金支払い期間を45年に延ばすっていう法案を出そうとしているのです。

「うちは厚生年金だから関係ないわ」じゃないのよ。

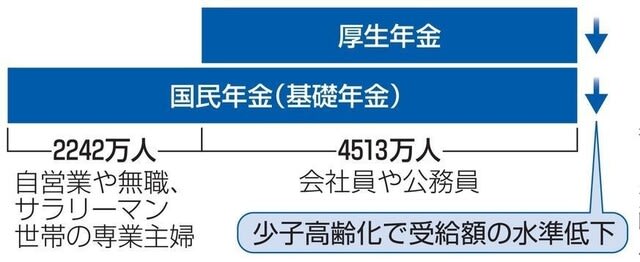

日本の年金制度は3階建て。一番下が国民年金。その上が厚生年金。その上が企業年金等。

日本の年金制度は3階建て。一番下が国民年金。その上が厚生年金。その上が企業年金等。

20歳から40年間、国民は年金保険料を支払い義務がある。

20歳から40年間、国民は年金保険料を支払い義務がある。

国民年金保険料は現在17000円くらい。会社を辞めて国民健康保険を貰うと必然的に国民年金の1号になります。

サラリーマンは2号被保険者で毎月厚生年金保険料を給料から天引き。

通常、60歳出払い込み終了。あとは65歳まで何とか働いて収入を得れば年金生活出来ます。

年金生活者は、年金から介護保険料、国民健康保険料、後期高齢保険料などが天引きされるようになります。

40年間支払わない、満額もえらません。

自営業者は国民年金しかないので、非常に支給額が少なく、さらに払い込み期間が5年延びると負担が増大。

私は自営業の家で育ったので、母の年金がどれ程少なかったかよくわかります。

問題なのは5年間払い込み期間が延びることで何が起こるかということ。

免除申請が増える

免除申請を受けられなかった人達が損をする

満額貰えない人が続出。

生活苦になる

というわけです。

現在は20歳から国民年金に加入するのは義務化されていますので、否応なく払わないといけない。

学生の場合は免除を受けられますが、でも後々払わないと。

でも私達の世代の大卒は義務化されてないので常にマイナス2年です。

さらに+5年ですよ。

この課題は

50代で役職定年させられた人の収入が減るのに年金の負担はそのまま

50代で役職定年させられた人の収入が減るのに年金の負担はそのまま

60歳定年がほとんどで、5年間は嘱託など収入が半減するも年金保険料の支払いはそのまま

70歳もしくは75歳にならないと年金がもらえなくなるかも。

だから国は「投資をしろ」というわけです。

自分の金は自分で稼げというわけですね。

しかし、「投資」の壁は厚い。

若い人ならNISAでもiDecoでも入れるし、長期運用して利益を上げることができます。

しかし、50代はどうしたらいいのですか?

中には退職金で運用を・・・と、思ってる人も多いですが、リスクが怖いでしょう?

小さな額を投資してもちょっと追いつかないかも。

岸田総理は、私達の世代を殺そうとしているのではないか?

本気でそう思うようになりました。

中国人留学生

ウクライナ避難民が増えていくのかしら…

役職定年、思いもよらなかったです。

考えてみれば、早期退職で、それなりの退職金を貰えても、65歳までの年金保険料を支払わなくてはならなくなりますね。

かなり慎重に算盤弾かないと、

先々は下流老人になる人も出てくるわけですね。

こうした事について、学校でも教えないと、いけないでしょう。

寸前のところで45年に引き伸ばされそうな私たち世代ももちろんだけど若い人たちも可哀想で、平和なだけが救いだけどこれだって今後どうなるかわからない。嫌になりますね。

何故なら30万人の年間外国人の留学生のうち日本がお招きする国費留学生は8500人、殆んど大学院への留学生、残りの291500人程度は本人の実費か?又は自分の国の国費留学生。

中国人留学生で食い繋ぐ学校結構あるかも?閉校で失職覚悟で留学生反対したときに、受け皿もなくてね。どうするんかな?文科省の天下り先の学校を潰す運動でもするか?

https://www.city.akashi.lg.jp/zaimu/zaisei_ka/shise/zaise/aramashi/yosannaiyo/r4yosann.html

↑ そう言えば千葉の県知事さん明石市の泉市長に噛みつきましたが、明石市の今年の予算表です。解りやすい。日本の自治体は何処もそうですけど、健康保険料と介護保険料で一杯一杯。

逆に国は年金制度で一杯一杯。

現在これから間もなく高齢者の仲間入りする人は現行のままで、若い人は自分で何とかしなくては成りません。女性も専業主婦何てとんでもない時代に成りました。働くしかないですね。

私は65歳で積み立てニ―サ入りました。20年掛けて85歳で有料老人ホームへ行く予定。

生きている限り働きます。二宮金次郎みたいな生活です。

https://www.google.com/amp/s/eiga.com/amp/news/20220903/11/

https://happinet-phantom.com/plan75/index_sp.php

どの様に生きてどの様に死ぬか?考えても上手い考えが浮かびません。

10〜20代は若いを通り越して宇宙人です(笑)

なので今から積み立てNISAやiDeCoを始める価値はあるのでは?

証券会社は窓口でぼったくり投資信託を売りつけてくるのでネット証券のSBI証券や楽天証券ではじめてみては?

悠仁さまの即位の礼を見ることを目標にしたらモチベーションも上がるかもしれませんよ。

私の母も還暦ですが、今更積み立てNISAはじめました。

あと節税対策のためにiDeCoもしてます。iDeCoは掛け金が全額所得控除になって、住民税、所得税が安くなるらしいです。

私は最低95歳は生きるからって言って。ヤングだな…

ところで、あの連合赤グン・重信房子が20年の刑を終えて出所した直後に京都で「民主主義を守ろう。自民を潰そう」とアジったそうです。腰抜けますよねー。さらに生きにくい国になりそうです。

→「免除」でなく「猶予」では?

実家暮らしだと親の収入があるから

免除は認められないです。

猶予になります。

お金を投資で運用することのメリットは、長期で運用することで複利効果が最大限に発揮されることにつきると思うのですが、逆にいうと残り20年そこそこの人生しかない定年退職者が、その20年で消費するはずの退職金を運用に回したところで、なんの恩恵も得られないわけで…

実際、そこを理解せずに退職金ぜんぶ投資にぶん投げて、電車に飛び込んだり老後破産に追い込まれる年金生活者も、今までたくさんいたのではないかと思います…

この度の円安で儲けるできましたよ。

投資は失っても構わない金額をチョコットやるくらいが丁度いいです。

タイミングと運です。