『 資 本 論 』 を 読 ん で み ま せ ん か

11月2日に開票された、アメリカの中間選挙は、オバマ民主党の大敗に終わった。民主党は下院で過半数を割り込み、上院では辛うじて過半数は維持したものの大幅な後退を余儀なくされた。

米中間選挙で敗北したオバマ大統領

オバマ大統領は、敗因について「米国民にとって最大の懸念は、経済であることには疑いの余地がない。必要な前進ができていないという事実、私に直接の責任がある」と経済問題への対応の不十分さにあることを認めた。

実際、米CNNの出口調査でも投票にあたって重視した政策では「経済」を挙げた人が62%に登ったという。今年9月の全米の失業者数は1477万人に登り、失業率も9.7%となっている。さらに仕事を失うだけでなく、資産の差し押さえなどで住む場所さえ失う人が増大しているのだという。

しかし下院で過半数を割ったオバマ政権は、景気対策の主導権を失ったも同然とも言われている。オバマ政権は、この間、景気刺激策として史上最大となる7800億ドル(約64兆円)もの財政出動を行ってきた。しかし下院で過半数を握った共和党は、それらの政策を「大きな政府」政策として批判しており、今後は財政出動が困難になると予測されているからである。

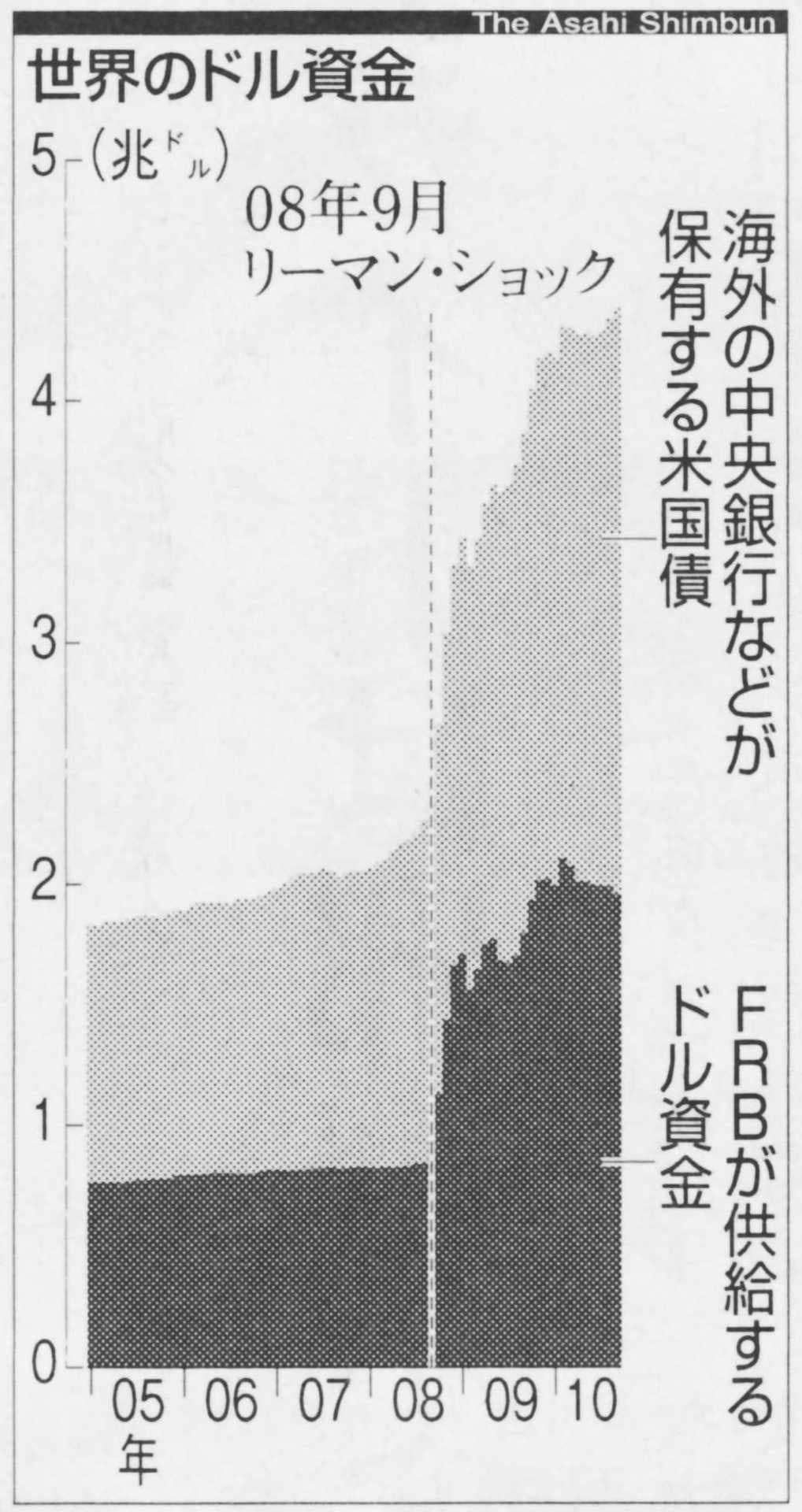

こうしたなかで11月3日、米連邦準備制度理事会(FRB)は、来年6月までに6000億ドル(約49兆円)の長期国債(米債)を金融機関から買い入れるなどの追加の金融緩和策を決めた。FRBは2008年のリーマン・ショックによる金融恐慌に対応するために、同12月にいわゆる「ゼロ金利政策」を導入、昨年3月には長期国債3000億ドルの購入や住宅ローン担保証券や政府機関債の購入など矢継ぎ早に信用を膨張させる政策を打ち出してきた。今回の国債の購入額はそれらを大幅に上回る規模である。

これを受けて、日本銀行は、すでに35兆円の基金をもとに、5兆円規模の長期国債の市中銀行からの購入や、株価指数連動型上場投資信託(ETF)や不動産投資信託(J-REIT)の市場購入などに踏み切ることを打ち出していたが、それを始めるために、5日、政策決定会合を前倒しして、週明けから開始することを決めたのだという。

こうした日米の膨大ないわゆる「金融緩和策」というものの実体は一体何なのであろうか。すなわち経済学的にはそれらはどのように説明されるべきであろうか。またそれは今後の世界経済にどのような影響を及ぼすのであろうか。

人によっては、こうした政府の政策を、「通貨の垂れ流し」とか「ヘリコプターで通貨をばらまく」とか、あるいは「輪転機をフル回転してドルをばらまく」などと説明する。しかしこれらは厳密な意味での「通貨」とは直接には何の関係もない。それらはマルクスが「帳簿信用」と述べている操作にもとづいている。つまり預金の帳簿記録をただ書き換えているだけに過ぎないのである。それを政府の信用(公信用)だけにもとづいて行っているわけだ。だからこうした膨大な貨幣の貸し借りが可能なのである(国債等の債権購入の実際の内容は利子生み資本に固有の運動である「貸借」である)。マルクスは「通貨」と「貨幣資本(moneyed Capital)」とは、恐慌時のような支払手段としての現金への需要が強烈に生じる一時期を除けば、直接には関連しないと次のようにのべている(ただし、こうした現金需要そのものも、信用制度が高度に発達している現在では、例え恐慌時でもほとんどなくなっている)。

〈このような場合(恐慌時--引用者)のほかは、通貨の絶対量は利子率(つまり貸し付け可能な貨幣資本の増減--同)には影響しない。なぜならば、この絶対量は――通貨の節約や速度を不変と前提すれば――第一には、諸商品の価格と諸取引の量とによって規定されており(といってもたいていの場合一方の契機は他方の契機の作用を麻痺させるのであるが)、また最後に信用の状態(諸支払の相殺度合い--同)によって規定されているが、逆にそれが信用の状態を規定するのではけっしてないからである。また、第二には、商品価格と利子とのあいだにはなにも必然的な関連はないからである。〉(『資本論』第3部第33章全集25b680頁)

以前に指摘した、「通貨」と「為替」との区別と同様に、またその区別を理解するためにも、「通貨」と「貨幣資本(利子生み資本)」との区別を理解することは、今日の複雑な金融諸政策の実際の内容を読み解くには極めて重要なのである。

さて、こうした政府の政策は、当然、市中銀行の貸し付け可能な貨幣資本を増大させる。だから金利は実質上ゼロに張りつく。しかしそれらが生産的な投資、すなわち蓄積に向かうことはほとんどできない。なぜなら、日米の産業資本はリーマン・ショック以後露呈した過剰生産に直面しており、何一つそれらが解消されていないからである。いくら市中銀行に実質ゼロ金利で入手した貸し付け資本が潤沢にあっても、彼らは将来焦げつきが予想され損失が確実な中小企業などに貸し付けるわけがないし、また大企業の側も低落した利潤率のもとで新規投資をする余地をほとんどなくしているからである。だからそれらのほとんどは銀行準備の一形態である様々な「金融商品」の購入に充てられざるを得ない。特に日米の金融機関に溢れる膨大な貨幣資本(moneyed Capital)は新興諸国の債権や土地等への投機資金として流出しており、それらの国々でバブルを引き起こす可能性が指摘されている。

そしてこうした貨幣資本の流出は、同時に、日米の為替相場(ドルや円)を押し下げる効果をもち、他方、それが流入する新興諸国(例えば中国やインド、ブラジル等)の為替相場を押し上げて、それらの国々の輸出を困難にさせている。だからオバマや菅は、それをドル高や円高に対抗する有効な為替政策の一つともしているわけである。

8日の人民日報は、米追加緩和策は間接的な為替操作だとする論説を掲載し、FRBの行動は「世界の通貨切り下げ競争を誘発、『通貨戦争』や貿易保護主義につながり、世界経済の脅威になる」と指摘した。しかしそういう中国政府自身も、米国などの強い抗議にも関わらず、為替相場に直接介入する姿勢を変えず、膨大な外貨準備を積み上げるばかりなのである。

かくして、世界の大国は今や国内経済の行き詰まりのなかでますます余裕を失い、互いの損失を相手に押しつけ合う競争へと駆り立てられ、経済的・政治的な軋轢と対立・抗争の時代へと突入しつつあるかである。

こうした世界情勢や各国政府の経済政策の実際の内容を解明していくためにも、やはり『資本論』をしっかり研究することがますます必要となりつつある。是非、貴方も『資本論』を共に読んでみませんか。

…………………………………………………………………………………………

第30回「『資本論』を読む会」・案内

■日 時 11月21日(日) 午後2時~

■会 場 堺市立南図書館

(泉北高速・泉ヶ丘駅南西300m、駐車場はありません。)

■テキスト 『資本論』第一巻第一分冊(どの版でも結構です)

■主 催 『資本論』を読む会