生命保険会社の商品を銀行の窓口で販売する『銀行窓販』。

この窓販の主力だったのが、変額年金。もともと薄利多売商品で月に1万円

とかの今までの生保レディルートでは採算に合わない保険会社と、

「手数料ビジネス強化」の銀行のニーズが合致し、今までの生保の概念では

考えられないほどの急成長商品となりました。

その変額年金がここにきて急ブレーキ、というか急逆走のようです。

理由は、昨年来の金融危機とあまりに売れすぎて生保にリスクが集中しすぎたから。

最大手外資は、撤退を決めました。

『ご契約者の契約は一切変更はありません』とのことです。

あたりまえです。破綻もしていないのに、契約事項が守られないなんて許されません。

ただ、どうでしょう。「将来急激な経済変動の場合には、見直すことができる」とかって、

生保商品の約款にはかならず書いてあります。

変額年金は、投資信託と基本的に似ています。

人気があって総資産が拡大または安定している間は、それなりの運用成績をだすことができますが、

人気がなくなり、総資産が減少しはじめると、返還のために組み入れ資産売却→運用悪化→総資産減少という悪循環が始まり、

結局のところ、運用手数料だけとられるジリ貧投信となります。

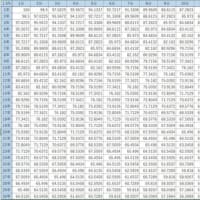

変額年金資産は数十兆円ともいわれますがですが、ちょっと社会問題化しそうで恐ろしいです。

--------------------------------------------------------------------------

(でもね、これどこかの肉屋さんじゃないですけど、消費者とそれを認可した当局が悪いんです。

変額年金、変額とはいいながら、一部元本保証したりしている。それで、保険会社が痛んじゃう。

こういう商品じゃないと売れない国民性とだめになる可能性が高い商品を認可する監督官庁。

で、変額年金の運用手数料は、潰れそうなアメリカの会社の役員のボーナスになるんです。

運用がうまくいかなかったから、手数料はお返ししますなんていう感覚は彼らにはまったくありません。

領土を侵略したら戦争になるけど、財産は侵略されても戦争にならない。

国民の生命と財産を守るのが、国家としての最低限の役割なんですが・・・)

※コメント投稿者のブログIDはブログ作成者のみに通知されます