チャイナ・リスクに備えよ~中国不動産バブル崩壊で世界はどうなる?

栫井駿介

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。中国不動産バブルのソフトランディングは困難、その影響は?

中国の成長率低下は必然

中国経済の最大の問題点は、GDPの約半分が総固定資本形成、すなわち不動産やインフラへなど投資で占められていることです。

日本が約2割、アメリカが約15%、同じ新興国のインドですら約3割であることを考えると、半分というのは異常に高い数字です。

総固定資本形成の内訳は、「製造業投資」「不動産投資」「公共投資」で三分されます。

昨年の”チャイナ・ショック”は、主に「製造業投資」に関係するものでした。

中国の製造業関係指標の悪化に加え、人民元の切り下げを行ったことで、製造業市況の悪化を市場が懸念したのです。

中国の製造業が厳しくなっていくことは、経済理論からみても明らかです。

これまで豊富な労働力と安い賃金を背景に「世界の工場」として台頭してきましたが、ここ数年は人件費の上昇に悩まされています。

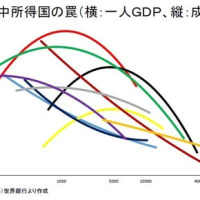

これを経済用語で「中進国のわな」と呼び、人件費の上昇によりこれまでのような競争力を保てなくなることを意味します。

今の中国は明確にこの状態にはまりつつあります。

この問題に対しては、中国政府は目標成長率を下げることでソフトランディングを目指しています。

これまで「7%以上」の成長を掲げて来ましたが、いまでは「6.5%以上」と徐々に引き下げています。

目標成長率の引き下げと、足りない部分を公共投資でまかなうことでショックを和らげようとしているのです。

不動産は供給過剰のバブル

しかし、どうしてもソフトランディングが難しいのが「不動産投資」です。

地方政府主導によるマンションの乱造と、不動産に投資する理財商品に代表されるシャドーバンキングの氾濫で、不動産バブルが発生しているのです。

中国マンションの空室率は異常に高いと言います。

単に高いというだけではなく、そもそも消費者は購入したマンションを居住・賃貸のいずれにもせず、放っておいて転売によるもうけを期待しています。

実需のない供給過剰を招いているのです。

※バブル膨らむ深センの不動産市場(The Wall Street Journal)

不動産価格そのものは異常に高い水準ではありませんが、それでも何らかの形で将来の価格上昇への期待が薄れた瞬間に、投資目的の人は一気に売りにかかるでしょう。

売りが売りを呼び、不動産価格は下落します。

新たな不動産投資は凍結されるため、GDP成長率も大幅に下落するでしょう。

不動産バブル崩壊で起きること

不動産バブルが崩壊すると、大きく2つの問題が生じます。

1つ目は、理財商品などシャドーバンキングの崩壊による金融危機です。

不動産への貸出を裏付けとした金融商品ですから、米国のサブプライム・ローンの問題と一見よく似ています。

しかし、サブプライム・ローンと大きく違うのは、金融商品の流通が国内にとどまることです。

したがって、世界的な金融危機に発展する可能性は低く、中国内の問題として処理されるでしょう。

2つ目は、中高所得者の消費の減退です。

彼らの多くは不動産投資を行っていますから、バブル崩壊により家計の危機に見舞われます。

理財商品に手を出していたりするとダブルパンチです。

そうなると、中国の消費は一時的に大きく減退するでしょう。

いまや世界第2位の経済大国の消費が減退することは、世界経済にとっても大きな打撃となります。

世界経済が減退するということは、当然世界の株式市場も下落局面を迎えます。

日本も例外ではありません。賢明な投資家は、チャイナ・リスクを見越して今から備えをするべきなのです。

チャイナ・リスクへの備え

チャイナ・リスクに備えるには、まずは中国の成長に大きく依存する銘柄を避けることです。

例えば、無印良品を展開する良品計画は、近年中国への展開で急速に業績を伸ばしていますが、そのままの成長が続くとは考えない方がいいと思います。

国内の不動産価格にも注意が必要です。

中国の個人投資家は日本のマンションにも手を出していて、湾岸部のタワーマンションを好んで購入しています。

彼らが撤退すれば、日本のマンション価格への影響も避けられません。

もちろん、世界経済が悪化した場合は、どんな株式を持っていたとしても影響を避けることは難しいでしょう。

それでも、当社が推奨するバリュー株投資は、本質的な価値より低い価格のものに投資することを前提とするため、長期的に考えれば一時的な下落に惑わされることはありません。

バリュー株投資で相場の波に左右されない長期投資を目指しましょう!

※コメント投稿者のブログIDはブログ作成者のみに通知されます