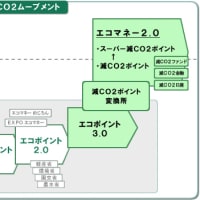

私が提唱したエコポイント(こちらをご覧ください)は、家電エコポイント・住宅エコポイントのように単なるポイントの延長線で語られるのが一般ですが、その根底には、基軸通貨であるドルに代わる共通通貨としての「エコマネー」を登場させるという大構想があります(こちらをご覧ください)。1998年の提唱以来(拙著『エコマネー』、『エコマネーの新世紀』、『エコマネーがマネーを駆逐する』など)、一般的には途方もないと考えられてきた構想ですが、ギリシャ危機後の最近のドルやユーロの全面安、反面での円高という現象を見ていると、いよいよ2年前に始まったリーマンショック後の金融危機が通貨大波乱へと発展し(この点は、最近多くの経済学者やエコノミストが指摘しています)、基軸通貨としてのドルに代わって共通通貨としての「エコマネー」の登場が不可避になっているのではないかという感を強くします。

リーマンショック後の金融危機が通貨大波乱の時代を迎えているのは、基軸通貨としてのドル自体に内在された矛盾がもはや“やりくり”できないところまで来ているからです。ドル自体に内在された矛盾というのは、ベルギーの経済学者ロバート・トリフィンが提起した「流動性ジレンマ」と呼ばれる現象です。「流動性ジレンマ」は、ドルという基軸通貨は世界で幅広く使われるものであるから、潤沢に出回る必要がある。その点からすれば供給不足は禁物だ。他方、あまり出回りすぎると値打ちが落ちる。基軸通貨たるもの値打ちが下がったのではそもそも基軸通貨としての基盤が揺らぐからこれも禁物だ。要するに、基軸通貨としてのドルは希少価値があると同時に流動性が十分でなければならない、というものです。

希少性と流動性の同時達成。基軸通貨としてのドルには、この”至難の業”が求められるのですが、1971年のニクソンショック以来、管理通貨体制への移行、石油危機後の原油の代金にリンクしたドルの価値の維持(原油本位制)、中東→ユーロ市場→アメリカへのペトロマネーの世界的流通、過大貯蓄の日本・新興国と過大消費のアメリカの「グローバルインバランス」の下での巨額のマネーのアメリカ市場への流入などにより、なんとかこの”至難の業”をこなしてきました。しかし、2年前のリーマンショック後の金融危機から脱出するために各国が行った巨額の財政出動と国債の増発、金融市場の大幅な緩和、それを支えるための中央銀行による非伝統的な金融緩和政策などが、むしろ基軸通貨としてのドルの「崩壊」を決定づけることになりました。

それは、過剰に供給され続けたドルに対しては、もはや「マネーによる信用の抑制」と「マネーに対する信頼の回復」の2つの基本的な対策が講じ得ないところまで来ているからです。このうち「マネーによる信用の抑制」に関しては、07年夏に始まったサブプライムローン問題以降今の世界金融恐慌の深刻化がもたらされたことの本質は、高度な金融工学を駆使したリスク管理により人間がコントロールできないほどに全体の仕組みを複雑化させてしまったということにあります。前述したリーマンショック後の各国が行った巨額の財政出動と国債の増発、金融市場の大幅な緩和、それを支えるための中央銀行による非伝統的な金融緩和政策は、経済の一時的回復をもたらしましたが、この複雑化した仕組みをさらに複雑化させる方向にドルを供給するという結果を招いてしまいました。金融工学はいくら高度化が進んでも"リスク"を取り扱うものであり、現在のような発生確率そのものがわからない"不確実性"に基づく事態へは対処できません。また、一時短期資本の移動を抑制するために「トービン税」が提唱されたこともあり、最近では「国際連帯税」の名の下に提唱されていますが、実効性のあるプランが提示されたことはなく、今後もあり得ない状況です(少なくとも、最近の「国際連帯税」構想には、実効性のあるプランが提示されてはいません)。

また、「マネーに対する信頼の回復」に関しては、基軸通貨としてのドルに対する信頼は、もはや回復できそうにありません。サブプライムローンが典型ですが、安全な資産であると信じられたとき、証券化され複雑に組み合わされて世界金融機関、ひいては投資家・預金者に受容されました。ところが一転して安全性に対する不安が広まりマネーへの信頼がなくなると流動性は低下し、それが信用不安からドルに対する信認の低下にも及んだのが今回の危機です。いまや不安心理はサブプライムローン以外に各国が発行している国債にも拡大しています。

このような状況の下では、国際的な「通貨・金融のプランB」(レスター・ブラウンの環境エネルギーに関する「プランB」になぞらえたもの)を推進することも必要です。第2次世界大戦後のブレトンウッズ体制を見直し、国際通貨体制を再構築する必要があります。ブレトンウッズ体制創設に当たっては、ケインズ案とホワイト案の対立があり、結局ホワイト案が採用されたがそのホワイト案を採用したことが今日の苦難の原点です。そこまで遡って国際通貨システムのあり方を原点から見直し、ケインズが構想した国際的な名目利子率マイナスの通貨「バンコール」と「国際清算同盟」の考え方を取り入れてシステムを構築することです(ポスト・ブレトンウッズ体制の構築」)。少なくとも経済統合が進展しているアジア通貨圏においては、日本がリーダーシップをとるべきです(地球温暖化の「京都プロトコール」に対応したアジア通貨圏の「東京プロトコール」=「アジア版バンコール」を登場させるなど)。

その際、現在の世界金融恐慌のマグニチュード、切迫性にかんがみると、スピード感を持った処方箋を提示することが求められています。このため電子ポイント、電子マネーなどの最先端のIT技術を活用して貨幣の名目利子率マイナス化をできるかぎり早急かつ広範に実現し、通貨・金融システムの安定化が可能となる貨幣が流通するゾーン(テーマ別、エリア別等)を急いで拡大していくことが必要です。その際必要なことは、「環境は経済の一部ではなく、経済が環境の一部である」(レスター・ブラウン)という発想に立って、環境を切り口にしつつ、狭い意味での環境金融ではなく広い意味での環境金融のシステムを構築することです。

これ以上の詳細に関しては、こちらをご覧ください。

リーマンショック後の金融危機が通貨大波乱の時代を迎えているのは、基軸通貨としてのドル自体に内在された矛盾がもはや“やりくり”できないところまで来ているからです。ドル自体に内在された矛盾というのは、ベルギーの経済学者ロバート・トリフィンが提起した「流動性ジレンマ」と呼ばれる現象です。「流動性ジレンマ」は、ドルという基軸通貨は世界で幅広く使われるものであるから、潤沢に出回る必要がある。その点からすれば供給不足は禁物だ。他方、あまり出回りすぎると値打ちが落ちる。基軸通貨たるもの値打ちが下がったのではそもそも基軸通貨としての基盤が揺らぐからこれも禁物だ。要するに、基軸通貨としてのドルは希少価値があると同時に流動性が十分でなければならない、というものです。

希少性と流動性の同時達成。基軸通貨としてのドルには、この”至難の業”が求められるのですが、1971年のニクソンショック以来、管理通貨体制への移行、石油危機後の原油の代金にリンクしたドルの価値の維持(原油本位制)、中東→ユーロ市場→アメリカへのペトロマネーの世界的流通、過大貯蓄の日本・新興国と過大消費のアメリカの「グローバルインバランス」の下での巨額のマネーのアメリカ市場への流入などにより、なんとかこの”至難の業”をこなしてきました。しかし、2年前のリーマンショック後の金融危機から脱出するために各国が行った巨額の財政出動と国債の増発、金融市場の大幅な緩和、それを支えるための中央銀行による非伝統的な金融緩和政策などが、むしろ基軸通貨としてのドルの「崩壊」を決定づけることになりました。

それは、過剰に供給され続けたドルに対しては、もはや「マネーによる信用の抑制」と「マネーに対する信頼の回復」の2つの基本的な対策が講じ得ないところまで来ているからです。このうち「マネーによる信用の抑制」に関しては、07年夏に始まったサブプライムローン問題以降今の世界金融恐慌の深刻化がもたらされたことの本質は、高度な金融工学を駆使したリスク管理により人間がコントロールできないほどに全体の仕組みを複雑化させてしまったということにあります。前述したリーマンショック後の各国が行った巨額の財政出動と国債の増発、金融市場の大幅な緩和、それを支えるための中央銀行による非伝統的な金融緩和政策は、経済の一時的回復をもたらしましたが、この複雑化した仕組みをさらに複雑化させる方向にドルを供給するという結果を招いてしまいました。金融工学はいくら高度化が進んでも"リスク"を取り扱うものであり、現在のような発生確率そのものがわからない"不確実性"に基づく事態へは対処できません。また、一時短期資本の移動を抑制するために「トービン税」が提唱されたこともあり、最近では「国際連帯税」の名の下に提唱されていますが、実効性のあるプランが提示されたことはなく、今後もあり得ない状況です(少なくとも、最近の「国際連帯税」構想には、実効性のあるプランが提示されてはいません)。

また、「マネーに対する信頼の回復」に関しては、基軸通貨としてのドルに対する信頼は、もはや回復できそうにありません。サブプライムローンが典型ですが、安全な資産であると信じられたとき、証券化され複雑に組み合わされて世界金融機関、ひいては投資家・預金者に受容されました。ところが一転して安全性に対する不安が広まりマネーへの信頼がなくなると流動性は低下し、それが信用不安からドルに対する信認の低下にも及んだのが今回の危機です。いまや不安心理はサブプライムローン以外に各国が発行している国債にも拡大しています。

このような状況の下では、国際的な「通貨・金融のプランB」(レスター・ブラウンの環境エネルギーに関する「プランB」になぞらえたもの)を推進することも必要です。第2次世界大戦後のブレトンウッズ体制を見直し、国際通貨体制を再構築する必要があります。ブレトンウッズ体制創設に当たっては、ケインズ案とホワイト案の対立があり、結局ホワイト案が採用されたがそのホワイト案を採用したことが今日の苦難の原点です。そこまで遡って国際通貨システムのあり方を原点から見直し、ケインズが構想した国際的な名目利子率マイナスの通貨「バンコール」と「国際清算同盟」の考え方を取り入れてシステムを構築することです(ポスト・ブレトンウッズ体制の構築」)。少なくとも経済統合が進展しているアジア通貨圏においては、日本がリーダーシップをとるべきです(地球温暖化の「京都プロトコール」に対応したアジア通貨圏の「東京プロトコール」=「アジア版バンコール」を登場させるなど)。

その際、現在の世界金融恐慌のマグニチュード、切迫性にかんがみると、スピード感を持った処方箋を提示することが求められています。このため電子ポイント、電子マネーなどの最先端のIT技術を活用して貨幣の名目利子率マイナス化をできるかぎり早急かつ広範に実現し、通貨・金融システムの安定化が可能となる貨幣が流通するゾーン(テーマ別、エリア別等)を急いで拡大していくことが必要です。その際必要なことは、「環境は経済の一部ではなく、経済が環境の一部である」(レスター・ブラウン)という発想に立って、環境を切り口にしつつ、狭い意味での環境金融ではなく広い意味での環境金融のシステムを構築することです。

これ以上の詳細に関しては、こちらをご覧ください。

※コメント投稿者のブログIDはブログ作成者のみに通知されます