わたしは不動産投資をしているので典型的なサラリーマン大家である。

ところで、世間では

「サラリーマン大家による早期引退!」

なんてナメたことを書いている本がいくつもあるが、これは本当に可能なのかどうなのかを検証したい。

【想定1:都会の築浅マンションをフルローンで購入】

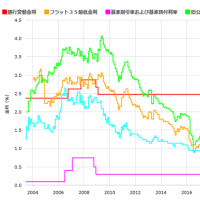

表面利回り 7%

維持コスト 2%

物件の陳腐化 2.5%

金利 2.5%

―――――――――――

合計 0%

おっと! これでは儲からない。

ただしこれでも一見儲かっているように見せることはできる。

物件の陳腐化はキャッシュアウトの発生しない費用なので、素人には損しているようには感じにくい。

また、確定申告上は赤字にすることで税金を取り返せば、あと1%良く見せることはできる。

また借金の元本が減ってくれば利払いコストも減ってくるが、フルローンでキャッシュフローをトントンではじめると何年たってもなかなか減らない。

【想定2:都会の築浅マンションを現金一括で購入】

表面利回り 7%

維持コスト 2%

物件の陳腐化 2.5%

金利 0%

―――――――――――

合計 2.5%

これなら悪くない。

ただし、会社を辞めてもいいようにしようと思えば、たとえば年収600万円欲しいとするならば、2億4000万円も資力が必要だ。

物件の陳腐化に見てみぬフリをしてキャッシュフローで年収600万円にしたとしても、1億2000万円も資力が必要で、どのみちサラリーマンには無理な話である。

【想定3:ハイリスク物件をフルローンで購入】

表面利回り 15%

維持コスト 6%

物件の陳腐化 2.5%

金利 4.5%

―――――――――――

合計 2%

一応これならフルローンでも回る。

想定としては、ド田舎のお客が半分もつかないボロアパートか、都会の築30年で16平米しかないような激狭ボロマンションかであり、マトモな金融機関だと抵当権つけても貸したくないようなスルガ銀行くらいしか融資が降りないような物件を想定しているので、金利は4.5%とした。

維持コストだが、修繕積立金(アパートの場合は自主的な修繕費)は何倍にもなり、固定資産税も物件価格の割合から見れば増加するはずであり、それが2%から4%にまで上昇するのは避けられないと思われる。

空室リスクやら突発的な費用やらをここではエイヤでさらに2%ほど上乗せしているが、それをどこまで退治できるかでどうにでもなる。

一応この条件なら、手持ち資金ゼロでも3億円借金すれば、年収600万円になるにはなる。

だが、ちょっとでも何かあればカンタンにくたばる恐ろしく危ない橋だ。

こんなことするくらいならサラリーマンのまま気楽な人生を送ったほうがよかろう。

【結論】

よほどハイリスク高利回りの物件の運用に精通していなければ、または億単位の資本を投入できるよほどの金持ちでなければ、サラリーマン大家による早期引退は不可能。

まあこれは直感的にアタリマエなことを数字で確認したに過ぎないのではあるが。

ならわたしはどう思っているのかというとだな・・・

隠居する時点で保有物件のどれか1つに済む予定であり、物件数がnだとするとn-1件で1人分のジジイの老後の生活の足しになるキャッシュフロー200万円(物件の陳腐化コストも現金で受け取るとして)が出せればゴールとしては上々だと考える。

これが3件分だとすれば4件で270万円のキャッシュフロー、借金を完済している前提で金利負担なしだと築浅換算でも5%とれるので5300万円の用意となる。

物件は借金を完済すれば複利でどんどん増殖できるので、それくらいなら到達できるかもしれない。

ところで、世間では

「サラリーマン大家による早期引退!」

なんてナメたことを書いている本がいくつもあるが、これは本当に可能なのかどうなのかを検証したい。

【想定1:都会の築浅マンションをフルローンで購入】

表面利回り 7%

維持コスト 2%

物件の陳腐化 2.5%

金利 2.5%

―――――――――――

合計 0%

おっと! これでは儲からない。

ただしこれでも一見儲かっているように見せることはできる。

物件の陳腐化はキャッシュアウトの発生しない費用なので、素人には損しているようには感じにくい。

また、確定申告上は赤字にすることで税金を取り返せば、あと1%良く見せることはできる。

また借金の元本が減ってくれば利払いコストも減ってくるが、フルローンでキャッシュフローをトントンではじめると何年たってもなかなか減らない。

【想定2:都会の築浅マンションを現金一括で購入】

表面利回り 7%

維持コスト 2%

物件の陳腐化 2.5%

金利 0%

―――――――――――

合計 2.5%

これなら悪くない。

ただし、会社を辞めてもいいようにしようと思えば、たとえば年収600万円欲しいとするならば、2億4000万円も資力が必要だ。

物件の陳腐化に見てみぬフリをしてキャッシュフローで年収600万円にしたとしても、1億2000万円も資力が必要で、どのみちサラリーマンには無理な話である。

【想定3:ハイリスク物件をフルローンで購入】

表面利回り 15%

維持コスト 6%

物件の陳腐化 2.5%

金利 4.5%

―――――――――――

合計 2%

一応これならフルローンでも回る。

想定としては、ド田舎のお客が半分もつかないボロアパートか、都会の築30年で16平米しかないような激狭ボロマンションかであり、マトモな金融機関だと抵当権つけても貸したくないようなスルガ銀行くらいしか融資が降りないような物件を想定しているので、金利は4.5%とした。

維持コストだが、修繕積立金(アパートの場合は自主的な修繕費)は何倍にもなり、固定資産税も物件価格の割合から見れば増加するはずであり、それが2%から4%にまで上昇するのは避けられないと思われる。

空室リスクやら突発的な費用やらをここではエイヤでさらに2%ほど上乗せしているが、それをどこまで退治できるかでどうにでもなる。

一応この条件なら、手持ち資金ゼロでも3億円借金すれば、年収600万円になるにはなる。

だが、ちょっとでも何かあればカンタンにくたばる恐ろしく危ない橋だ。

こんなことするくらいならサラリーマンのまま気楽な人生を送ったほうがよかろう。

【結論】

よほどハイリスク高利回りの物件の運用に精通していなければ、または億単位の資本を投入できるよほどの金持ちでなければ、サラリーマン大家による早期引退は不可能。

まあこれは直感的にアタリマエなことを数字で確認したに過ぎないのではあるが。

ならわたしはどう思っているのかというとだな・・・

隠居する時点で保有物件のどれか1つに済む予定であり、物件数がnだとするとn-1件で1人分のジジイの老後の生活の足しになるキャッシュフロー200万円(物件の陳腐化コストも現金で受け取るとして)が出せればゴールとしては上々だと考える。

これが3件分だとすれば4件で270万円のキャッシュフロー、借金を完済している前提で金利負担なしだと築浅換算でも5%とれるので5300万円の用意となる。

物件は借金を完済すれば複利でどんどん増殖できるので、それくらいなら到達できるかもしれない。

※コメント投稿者のブログIDはブログ作成者のみに通知されます