行政と税金

『(1) 消費税

消費税の納付税額は、課税期間中の課税売上高に6.3%(注)を掛けた額から、

課税仕入高に108分の6.3(注)を掛けた額を差し引いて計算します。

課税期間は、原則として、個人の場合は1月1日から12月31日までの1年間で、法人の場合は事業年度です。

なお、この場合の「課税売上高」は、消費税及び地方消費税に相当する額を含まない税抜きの価額です。

※消費税の納付税額=課税期間中の

課税売上に係る消費税額-課税仕入れ 等に係る消費税額

(2) 地方消費税

地方消費税の納付税額は消費税の納付税額に63分の17(注)を掛けた額です。

納税する際には消費税と地方消費税の納付税額の合計額をまとめて

納税することになります。 』

というのが国税庁の消費税計算方法です。

この日本の消費税の細かい計算方法は別として、

基本的な考え方の問題点を述べてみます。

消費税は日本の場合、概算

(売上×消費税率8%)-(仕入れ控除×消費税率8%)=

消費税+地方消費税という形で企業やお店や個人等から申告納税制度によって

税務署が徴収しています。

これには大きく下記のような3つの問題点があると思います。

1、課税免除対象の会社が消費税を消費者から取った場合、

課税を免除されているわけですから顧客からもらった消費税は利益となり、

8%利益が向上し、税務署にはその分の税金は払われません。

つまり消費者が企業を儲けさせるだけの結果となります。

この問題は企業の申告制でなくインボイス方式にすれば

解決するのかもしれません。

2、仕入れ控除の際の給料・賞与等は認めないという問題。

これは仕入控除の部分は、通常の仕入控除-

(給料手当+課税対象とならない費用)という算式なのですが、

見方を変えると、

(利益+給料手当+課税対象とならない費用)×(8パーセント)となり、

人を雇えば雇うほど消費税が重圧となってかかってくるという矛盾があります

3、流通(間に入る業者)が多くなるほど消費者の負担が多くなる。

この問題は例えば元の原価10,000円だと仮定しますと

下記のような矛盾が起こります。

イ)間に業者0の場合=10,000円×1.08%=10,800円

ロ)間に業者3の場合=10,000円×1.08%=①10,800円×1.08%

=②11,664円×1.08%=③12,597円×1.08%=13,605円

と間に3つの業者を入れたら13,605円-10,800円=2,805円

高くなってしまいます。これは各業者の売上粗利益に課税している

のと同じことになりますから、流通業者が多ければ多いほど物は高く

なっていきます。

競争が熾烈であればまた下請けに負担させることにつながって行きます。

下記は上記2、の仕入れ控除として人件費を認めない法律や通達の部分です。

(1)消費税法の2条には、

「課税仕入れ 事業者が、事業として他の者から資産を譲り受け、

若しくは借り受け、又は役務の提供

(所得税法(昭和四十年法律第三十三号)第二十八条第一項(給与所得)に規定する

給与等を対価とする役務の提供を除く。)を受けること

(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、

又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、

第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律

又は条約の規定により消費税が免除されるもの以外のものに限る。)をいう。」とあります。

ところが所得税法第二十八条第一項(給与所得)には、

「俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与

(以下この条において「給与等」という。)に係る所得をいう。」

としか記載されていません。給与の定義が法律上はっきりしていないのです。

最高裁は「勤労者が勤労者たる地位にもとづいて使用者から受ける給付は

すべて…給与所得を構成する」としました、

それを根拠に税務署は給与とは事業主と雇用契約を結んだものは給与だ

としているのだと思います。しかし国税局や税務署は雇用者と雇用契約等

結んでいる中小企業がどれだけあると思っているのでしょう。

現実には採用通知程度ではないのでしょうか?

それに有期雇用契約は2004年の改正まで1年更新が原則ですよね。

やっとそれが3年となったのですよね。

正社員の雇用関係は雇用契約により動いていますか?

実質的には、就業規則や人事規定、採用通知等で動いていませんか?

労働基準法によるこれらの基本ですら、

守られていない中小企業が多いようですが。

国税局のホームページによると仕入税額の控除の対象となるもの は

(2)のように述べています。

(2)『[平成22年4月1日現在法令等] 消費税の納付税額は、

課税期間中の課税売上高に4%を掛けた金額から

課税仕入高に4%を掛けた金額を差し引いて計算します。

課税仕入高に4%を掛けた額を差し引くことを仕入税額の控除といいます。

ここでは、仕入税額の控除ができる課税仕入れの範囲について説明します。

※課税仕入れとは、事業のために他の者から資産の購入や借り受けを行うこと、

又は役務の提供を受けることをいいます。

ただし、非課税となる取引や給与等の支払は含まれません。

課税仕入れとなる取引(仕入れ控除となる取引)には

次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

なお、給与等の支払は課税仕入れとなりませんが、

加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には

消費税が課税されます。したがって、加工賃や人材派遣料、

警備や清掃などを外部に委託している場合の委託料などは

課税仕入れとなります。』とあります。

またこの他に国民には知らされない社内通達文書として、

消費税法基本通達1-1-1という通達が出ています。

(3)消費税法基本通達1-1-1

①その契約に係る役務の提供の内容が他人の代替を受け容れるかどうか

②役務の提供に当たり事業者の指揮監督を受けるかどうか

③まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、

当該個人が権利として既に役務に係る報酬の請求をなすことができるかどうか

④役務の提供に係る材料又は用具等を供与されているかどうか

以上の点を総合的に勘案して税務署(裁量権)が判断するのだそうです。

この三つの文章の中で、いま各企業と税務署でもめているところは

何かというと、原価の部分の人件費は事業所得であれば認めるが、

給与所得では認めないという給与の解釈についての論争をしているようです。

税法は「社会通念上一般的に」とか「必要な事項は、政令で定める」とか

色々な判断を保留する文章をたくさんつけます。

これは意図的ではないと思いますが法律文章にあいまいさを残し

裁量権を広げるずるい一手法だと思います。

自分達の裁量と主導権で税金が取れますからね。

運送業の税理士等は運転手の人件費を事業所得の運送原価として計上するなど、

苦肉の策をとっているようなところもあるようです。

このような事が起こるのは毎度のことで、

財務省や国税庁等の税金に対する目的と説明不足というか、

人件費は認めないのなら人材派遣も外注も請負もすべて認めないとするか、

人件費はすべて控除を認めるかどちらかにすべきでした。

ここをはっきりさせなかったために、今も解釈の違いで、

いろいろ全国で、もめているのだと思います。

私個人的には人件費も全部認めるべきだと思います。

何しろ原価の大きな部分は人件費なのですから、

人件費を仕入れ控除に算入するかしないかでは大きく消費税が違ってきます。

それに本当は一般管理費の人件費でもその会社の為に働いているわけですから

原価であるはずです。

それを消費税だけは企業会計原則の会計基準と違って

正社員雇用の人件費は認めません、ということは間接的に

人材派遣や外注や請負を奨励し、

正社員をなるべくリストラしなさいという行政を行っていると

同じことになります。

とても筋の通る話ではありませんよね?

このおかげで、会社の決算が赤字でもたくさんの消費税を

支払わなければならないところが数多くあると思います。

「会計上は製造や運送や現場建設作業、販売業務、仲介業務の場合でも、

その作業をやっている人の給料や後方支援である一般管理費の給料等の

人件費はすべて原価ですが、消費税の場合は特別に、

仕入れ控除の原価対象とはなりません。」という方が

会計をやっている人間にとってみれば大変理解しにくい解釈だと思います。

それで企業側は消費税軽減の為、社員を、

派遣社員や請負や外注費に切り替えるのです。

そして政府の正社員の雇用促進という政策に反する本末転倒な問題が

出てくるわけです。

それに司法は裁判の対象物以外は判断しないという原則があったとしても、

司法までも、法律解釈の問題として消費税の解釈論争に、

単純に加わってくるのです。そして正社員や派遣社員や請負社員の問題、

及びそれらの会計処理である企業会計原則の問題等を棚上げにして、

法律解釈だけを論じるわけです。何か法律は何のためにあるんだ!

という基本的なことを忘れているような気がしませんか?

こんなこと、裁判してまで消費税を国民から巻き上げる話なのでしょうか?

現場を余り見ていない司法や税制調査会も財務省、

国税庁グループも画竜点睛を欠く状態なのですかね?

それに消費税は社会保障の為ということで税金として徴収されているのですが、

その支出も透明ではなく、社会保障の為にという約束は全然守られてなく

どんぶり勘定になってしまっているようです。

このような片手落ちの行政は過去にも述べましたがたくさんあります。

何故そういうことが起きるかというと、

例えば縦割り行政の財務省や国税庁等は税金の場合は税金を

どれだけたくさんとれるかという発想から出発する為に

こういうことが起きるのではないかと思います。

つまり労働基準法や、社会保険制度、経済活動の流通経路や、

複式簿記や原価計算の仕組みの基本である企業会計原則、等を無視し

税金をいくら多くとれるかに余りに目が行き過ぎるために

起こる問題ではないでしょうか?

また徴収方法の問題ですが課税免除業者等のことを考えると、

多少煩雑になるのでしょうが、長期会計制度がない問題は別とすれば、

今の半年または一年決算制度では

伝票で回るインボイス方式の方が公平になるのではないでしょうか。

また今の消費税の取り方にしても経済活動をうまく機能させながら、

なるべく所得に応じて公平に税負担を考えるのではなく。

一律に人件費は認めませんと言った場合、

人を多く正社員で雇用している企業は赤字でも

消費税を納めなければならなくなりますから益々リストラが増えて行きます。

これでは政府の方針と完全に反した行為を財務省や国税庁等はやっている

ことになります。これで正社員の雇用促進になるのでしょうか?

余りにも取るための方策に偏りすぎ、問題を複雑に考えすぎていませんか?

3、の問題は流通経路が多くなると税金がそのたびに課税され最終ユーザーに

高い物を買わせることになる問題は最終単価が高くなったら、

本当に自由競争のある商品では消費者は買いませんから、

直接仕入れ等、行政ではなく業者の方で消費税分を

単純に価格転嫁しない等の手法を取ると思われます。

しかし問題は政府の公益法人や関連企業等行政そのもので、

その流通間に関連業者を何社も経由している場合、

すなわち公共料金やそれに準じる物は大体生活必需品であり、

今の行政では当てになりませんから、価格転嫁される可能性があります。

これも行政姿勢の問題ではありますが。

ここで原点に返って税金とは何かについてウィキペディア (Wikipedia)より

要約してみます

『税---税とは公共部門(国や地方公共団体など)が、

公共サービスを実施するための資源として、公共部門で働いている人や、

民間(住民や法人など)から徴収する金銭その他の財貨・サービスである

税の機能----

①公共サービスの費用調達機能:市場経済のもとでは

提供困難なサービス(軍事、国防、裁判、警察、公共事業など)の提供

のための費用を調達するための機能

②所得の再分配機能:自由(私的財産権の保護)と平等(生存権の保障)は、

究極的には矛盾する考え方であるが、今日の多くの国では、

いわゆる福祉国家の理念のもと、国家が一定程度私的財産に

干渉することもやむを得ないことと考えられている。

このような考え方に基づいて

持てる者から持たざる者に富を再分配する機能

③景気の調整機能:自由主義経済体制においては、

景気の循環は不可避のものとされるが、

景気の加熱期には増税を行うことにより余剰資金を減らし投資の抑制を図る。

逆に後退期には減税を行うことにより余剰資金を増やし投資の活性化を行う。

これにより、ある程度景気を調節することが可能であるとされる。

現代の租税制度は累進課税を採用している租税が

国等の主要な財源を占めているため、所得の変動に応じた税率の変動により、

景気が自動的に調整されるという効果を有する。

この効果は「自動景気調整機能)」と称される。

租税法律主義---租税は、民間の富を強制的に国家へ移転させるものなので、

租税の賦課・徴収を行うには必ず国民=課税される側の代表からなる

議会が制定した。

法律の根拠を要する、とする原則。

納税の義務---日本国憲法第30条では、

「国民は、法律の定めるところにより、納税の義務を負う。」と納税の義務について規定している。

租税公平主義---租税は各人の担税力(租税負担能力)に応じて公平に

負担されるべきという原則と、

租税に関して全ての国民は平等に扱われるべきだという原則の

2つから構成される。

租税の納め方---

①直接税=納税者と納税義務者が一致することを想定している。

納税が、国や地方公共団体に直接納めるもので、

所得税、法人税、道府県民税、事業税等がこれに該当する。

②間接税---納税者と納税義務者が一致しないことを想定している。

納税者が直接納めず、納税義務者たる事業者などを通じて納める租税で、

消費税、酒税等がこれに該当する。』

以上が日本の税金の基本的な考え方です。

しかし経済が企業会計原則に基づき正常に循環していませんし、

税務行政におごりがあり、

変に強力な権限を国民や政府が与えてしまった為に、

今の日本の財務省や国税庁等の税行政では基本的事項は

殆ど守られていない事ばかりのようです。

日本の現在の税制には取られる側からみると

下記のような問題点が見受けられます。

①税金の徴収目的---目的(例えば消費税の考えは雇用促進等政府の政策に

逆行する)や徴収方法が理論的でなく、

何にどういう方法で使用するかも、

今税金がどういう風に使われているかも明示せず、

企業会計原則も無視しているので、

非常に見えづらくまたその理念そのものが不明確です。

②法律解釈において各行政担当や司法の裁量権の乱用が見られます。

これは法律を作る時になかなか完全には網羅できない理由もありますが、

①の不明確さが要因となり、わざとぼかして決められている法律では、

あの人は税金を取られないのに私の方は取られたという話が横行します。

取られる側の納得できる理論的徴収ではなく、

税務署員の裁量で強制的に徴収する為に問題が起こるのだと思います。

網羅できなかった為に後で作られる通達等という官僚だけの社内文書は、

国民は機会があっても殆どみません。裁判が起こるとその余り見ない法律文章が物を言うのです。

そして「それこのとおり、その通達で消費税法等を総合的に勘案し、解釈しているのですから、

税金を払うのが当たり前です」と得意げに言います。

通達というのは「上級機関が下級機関に対して、その機関の所掌事務について示す公文書のことで、

法令の解釈等を示すものとして、当該法令を所管する省庁が下級機関に対して通達することが多い。

ただし、あくまで行政機関内部の文書であることから、

通達で示された法令の解釈は司法の判断を拘束しないが、

行政解釈を知る手段として重視される。」とありますが、この通達は司法の判断には便利なものであり、

かなり司法は影響されると思います。

会社が雇用契約をし、責任を持って雇用した人達は給料(給与所得)であるから消費税の控除対象にならない、

雇用された人がリスクを自分で背負って働いている報酬(事業所得)なら消費税の控除対象にしましょう。

ということのようですが、この通達を裁判になった時の隠し玉として決めておく、

司法はこれに基づき解釈し判決し国民から非情に税を取り立てると言う構図です。

だったら初めからちゃんと言えよ!という話です。

契約を取った後に、見えないような小さな字で、

この場合は保険の対象になりませんよという保険金詐欺みたいに余り親切ではない行政ですよね。

③税金がどう使われているのか不透明という問題ですが、

家計・企業・政府が納得する税金になっていない原因は税金の徴収方法や使われ方が不透明であることです。

特に行政関係、公益法人への使われ方が不透明なので公益法人や政治家・官僚等で使われる資金について

徹底的に透明にする必要があると思います。

④行政の国民や各企業への税務指導は。

例えば税務調査は企業会計原則に基づく会計指導により正常な企業運営をし、

納得のいく納税をしてもらう為の調査ではなく、

いかに、税金を多くとるかというところに主眼が置かれています。

また人事的にも税金を多く取り立てた人が出世するという、競争原理の弊害が、

益々税当局の企業に対する健全な会計指導の役目を果たしていない気がします。

何故このような問題が起こるのでしょう。

国税通則法には「この法律は、国税についての基本的な事項及び共通的な事項を定め、

税法の体系的な構成を整備し、かつ、国税に関する法律関係を明確にするとともに、

税務行政の公正な運営を図り、もつて国民の納税義務の適正かつ円滑な履行に資することを目的とする。」

「法人税法22条4項には所得は一般に公正妥当と認められる会計処理の基準に従つて

計算されるものとする。」となっています。

この中で公正妥当な会計処理とは、当然企業会計原則をさすものと思います。

しかし税の行政がこの会計制度を、余り基本においていないうえに、

何度も言うようにいかに税金を多く取るかに目が行っている為に起こる問題のようです。

また裁量権の乱用についてはなるべく納得のいく全国一律な課税法律の解釈をすることです。

税務署員で解釈が違う課税ではなく国民や企業の納得のいく課税をすることだと思います。

何しろ財務省や国税庁等は法人や人を含めた国民の公共サービス機関であるということを

完全に忘れてしまっているようです。

財務大臣や国税庁長官の教育は誰がするのかという問題はありますが、

つまり財務・国税庁等の内部社員の「我々は国民の公共サービス機関である、

国民がよりよく生活する為にはどうしたらいいか?」ということを基本に

徹底した教育と意識改革が必要だと思います。会計検査院の監査でもあるそうですが、企業が税務調査の際、

わざと指摘事項を見つけやすいよう帳簿を間違え、

調査官に税収増加というお土産を持って帰ってもらうと言うような変な慣習は

もうやめにしませんか?粉飾もちゃんと指摘してくださいね。

④の税務当局の役目を忘れている例を挙げれば。

イ)税務調査の際、経費の水増しや、売上げの過少は厳しく調査するが、

粉飾や収入の過大計上にたいしては、大変寛大で、よほど社会問題にならないかぎり調査すらしません。

無論指導等するわけもありません。これでは健全な企業が育つわけがないのです。

ロ)調査官は利益増大に関係する資産の計上は寛大ですが、

損失に影響する経費や負債の計上には厳しい目をむけます。

税金をなるべく多く取りたいからに他なりません。

基本的な企業会計原則に基づいた会計処理にはなるべく言及ししないようにしているようです。

ハ)税行政は縦割りで、複雑な税制で、なおかつ申告制度を併用しているため、

税を知らない人や、申告をミスすると、その人が損をします。申告制ですからね。

そして過少申告は調べますが、過大申告は救済の指導もせず、取りっぱなしになるのです。

公平な課税にする為の税務署員の国民に対する指導制度が欠けているのです。

ニ)反対に税制を知りつくした人間は、横のつながりがない税行政の隙を付いたり、

税務署上がり税理士さん等の節税(脱税?)指導で恩典を得る事ができるようなのです。

※これでは、企業は健全な企業会計原則を守る方向でなく、

税金をたくさん納めてくれる企業の粉飾会計にお墨付きを与えているようなものです。

過去に判明している、長期信用銀行、山一証券、カネボウ、ライブドア、JALのように

株の上場制度は、企業の粉飾の舞台をわざわざお膳立てしてきたのだと思います。

これもただ表に出た氷山の一角で今の税制やそれに基づき行政指導された企業では、

もっと多数の前にも述べた手法等で合法的粉飾企業があるような気がします。

結果一般国民である専門に無知な投資家を保護するどころかだましてきたわけですよね?

前にも述べたと思いますが、民間の住宅金融が破綻した「住専問題」の時においては、

破綻した債権回収の為に、中坊管財人が国税局に赴き、

「それぞれの金融会社が粉飾で税金を納めたのだから、その税金を返してほしい」と言ったそうです。

ごく自然でもっともな話だと思います。中坊氏は金融機関が首謀者と思っていたようで、

相当憎まれていたようですから、その後裁判で詐欺の嫌疑をかけられ表舞台から消えました。

回収問題で損をさせられたM生命とY銀行の陰謀のような気もしますが?

例によってマスコミはちゃんと報道していません。

ではどういう財務省や国税庁グループが望ましいのでしょうか、

当然のことながら『国民のよりよい生活の向上と経済の正常な循環の為、

健全な会計制度を根付かせ、納得のいく国民の納税義務の適正かつ円滑な履行を計る』

というようなことですか。そして税金の目的や使い道を徹底的に透明にし、

無駄な公益法人や、公共事業は最大限必要最小限にし、

国民の納得のいくような税制改革を行うべきだと思います。

もちろん脱税は摘発すべきです。しかしそのことを目的とし、

前記のような前提条件や健全な会計制度をおろそかにすることは、

歴史上の過ちを繰り返すということでもあります。

昔税金の過酷な取立て制度が国をいくつも滅ぼしてきたように。

税金取り立てに頼った行政で革命がおきたり、

暴動が起きたりした例は下記のように枚挙にいとまがありません。

①フランスのアンシャン・レジームの下では、3つの身分のうち、

第1身分の聖職者(14万人)と第2身分の貴族(40万人)は

免税の特権を持っていました。

残る第3身分は商工業を営む市民(450万人)と農民(2000万人)です。

そして人口の1.5%にしか満たない特権階級が

全土の40%の土地を所有していたそうです。

税金は第3身分だけ支払義務があったのです。

この特権を巡る抗争が1789年のフランス革命に繋がっていきました。

②イギリスでは王に議会の同意がなければ課税を行わないことを

求めたのですが無視されたため、

1642年にピューリタン(清教徒)革命が起こりました。

③アメリカではイギリスが植民地戦争の戦費調達のため1765年の印紙法により

植民地に重税を課し、何度かの交渉の末多くの税金が削減されたのですが、

午後に飲む習慣のあった紅茶の税金だけはなかなか削減しませんでした。

それなのにイギリスの東インド会社だけは課税されることなく

販売出来たのです。これに怒った若者はイギリス東インド会社の船に乗り込み、

紅茶の箱を海に投げ入れました(ボストン茶会事件)、

これがきっかけとなり1776年のアメリカ独立戦争となってゆきました。

④オランダでは16世紀に支配者であるスペインのアルバ総督から

すべての商品の販売に対し10%の売上税を課しました。

この売上税は、今日の消費税の仕入税額控除が認められていないため

低所得者に重税となりました。

この圧政が1581年のオランダ独立宣言の一因となりました。

日常生活に絡んだ税金の不公平な課税や重税は革命を起こすのですね。

税制の不公平な問題を修正しないまま増税すれば、益々失業が増え、

貧富の格差はもっと拡大し、また、王様と奴隷の時代に戻るのでしょうが、

それでみなさんはいいのでしょうか?

元国税局の調査官の本(なぜ金持ちが増えたのか---大木大次郎著)によると

『教育費は1クラス当たり4千万円の税金が使われており、

教育費の75%は人件費だそうです。

そうすると人件費は1クラス3千万円となるのですが

1クラスの教師は1人で500万円くらいとみられます。

そうすると残り2千5百万円の税金はどこに行ったの?

なのですが、これが他の業界と変わりないようなのです。

小中学校の教育費というのは複雑な形で捻出されていてくのだそうです。

建設業界の談合のように国のお金が県に行き、

県から教育委員会を通して小中学校に分配されるそうで、

国でピンハネ、県でピンハネ、教育委員会は文部官僚たちの格好の天下り先

になっていてそこでもピンハネとなり合計で、

4千万のうち2千5百万円がピンハネされるのだそうです。

実に62%以上がピンハネされ、

子供のところには38%弱しか予算が配られていないのです。

なんだか汚職が横行するアフガニスタンのODAの話を聞いているのではないか、

というような錯覚に陥りました。

彼はこの他にも消費税は国民全体のことを充分に検討せず

役人の思いつきで導入された。

消費税は低所得者ほど高い割合で税を払うことになる逆進税で、

大型間接税を行っている殆どの先進国では生活必需品への税金には税率を低く抑え

贅沢品には税率を高くしている。

年金は出費が6兆円程度で一般会計の7%しか支出していない、

社会保障費の25%というのはその半分以上は医療関係費である。

日銀のF総裁は、天下り先の日銀で高額の報酬を得ている上に、

8百万の最上級の年金を得ている、これなど年金を含めた税金の偏った配分と思うが、

そういう人は高級官僚の再就職先である公益法人や天下り先で無数にいる。

今あるフリーターや少子化問題も税金の問題から発生した。

官僚のキャリア・ノンキャリアの制度は早くやめた方がいい。

社会保険料の負担は1千万以上の収入の人は、それ以上幾ら収入が増えようが、

保険料の負担はない(1千万の保険料割合で打ち止め)。

法人の減税等、大企業優遇、金持ち優遇の税制が目立つ。』

等元官僚自身が官僚の異常さや、金持ち優遇税制の批判を述べています。

税金問題では大きく見ると今までは、

先進国では小さな税金で政府のコストの小さい「小さな政府」か、

大きな税金で国民に提供される公共サービスの量と質を向上させる

「大きな政府」という論争で2大政党がいいということで

日本の政治は進んできました。

しかし戦後65年の日本の政治を見て下さい。権限だけ大きな政府で、

一部の大企業や金融機関を潤わせる政治で、

国民に提供される公共サービスの量や質は世界の先進国の中で

最もコストが高い方で、

とても国民に公共サービスが還元されているとは言えません。

挙句に消費税の導入.世界一の借金大国になってしまいました。

一般企業であれば倒産と同じ状態です。

またそのことを反省している政治家や官僚、責任を取る政党もありません。

これで2大政党制等と言っていることが間違いなのだと思います。

極端に言うともう「小さな政府」とか「大きな政府」の話ではなく、

中味をどうするか企業であれば破産して管財人の手で資産の中味を調査し

清算する段階にあるような気がします。

つまり1回すべてシステムのガンを除去し、

清算してから新たに出発した方がいいということです。

また民間では前にも述べていますが資本主義やその仕組みの中の株式会社が、

民主主義で運営されているか?という大きな問題が横たわっています。

学校を卒業して0からスタートした通常の人間が自家用ジェット機を持ったり、

莫大な財をなす為には、株で大穴や博打や宝くじに何度も当たるか、

株のインサイダー取引や粉飾決算等による粉飾上場

それに伴う違法な配当の受け取り、詐欺、脅迫による資産の略奪、

汚職やピンハネ等相当悪どいことをしなければ、

一人だけが異常に金儲けすること等、理論的には無理だと思います。

その理由は『企業が大きな利益を上げる為には、

投資の為の借入資金が必要になりその金利負担をしなければならないし、

社員も多数雇わなければなりませんから、

従業員の社会保険や労災保険等、労働基準法をちゃんと守れば、

社員と半分ずつ負担しなければなりません。

そして色々な仕事の免許取得や行政指導や社会的責任も

負わなければなりません。

そんな状態で経営者や役員等トップグループだけがが

高給を取ることは難しいはずです。

またそれだけの条件をクリアーし、上場している企業や未上場企業は、

本当は日本には1社もないのかもしれません。』

もしそれでも大金持ちになれる事が出来るとすれば、

日本は低所得者を冷遇し、相当に高給取りを優遇している公平ではない税制

(つまり昔の王様と奴隷の関係と同じ)ということになり、

封建制の時代から全然進歩していないことになります。

勿論スポーツ選手や俳優などの一人で皆を惹きつけ多くの観客から

収入を得るのは、周りのスタッフや色々の協力もありますが、

ある程度高い収入を得るのは、一人の成果が目に見えやすい世界であり、

納得できる部分もあります。

しかし企業等多数の人の力を合わせて経営するところは

一人の成果は見えにくく、一人の力等たかが知れていると思います。

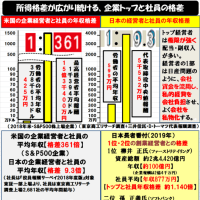

N自動車の経営者が8億収入を取って、世界のグローバル社会では

その程度は当たり前だと言っていました。その感覚がどうも解りません。

経営者まして企業買収して買収先から派遣された経営者に

権力があるのは当たり前なのでしょうが、もし経営が好転していたとしても、

ただ人をリストラしたり、工場を閉鎖したり誰でもするような安易な方法を

行っただけですよね?素晴らしい車を開発して経営が好転したという

話は聞いたことがありませんので。

もし従業員のことも考えるのなら一億の収入で我慢してもらったら、

あとの七億で一人三百万の年収の人が230人雇える訳ですよね、

その230人より貴方の能力はあるのですか?と言いたくなります。

経営者等トップグループが我慢しないで従業員にリストラや経費節減を

求める一方通行では、従業員は馬鹿馬鹿しいと思うのは

当たり前ではないでしょうか?

これは立場を利用した権力の乱用としか思えません。

力で押さえ、権力志向によって、権力側だけがたくさんの報酬を得る、

何しろ今の人間にはこれが多すぎます。

例えば税を取る権力を持っている側は絶対あそこは脱税しているとか

思うのではないのでしょうか、

しかし、会社が傾いてもお構いなしの、ワンマンなお金を使い放題の

経営者グループのいる中小企業は論外ですが、

下請、関連会社等金融機関や大企業の傘下にある大半のまじめな

中小企業やまじめな独立系中小企業は脱税するお金もないし、

納税の為に借入しなければならないのが実情ではないでしょうか。

基本的には脱税によって資金を隠すのは、

たくさんお金が手元にあるお金持ちの人しかできませんからね?

それらの問題が解決したとしても元々の資産家、

累積資産のある大企業、大きなお金を扱って権力を振り回す金融機関の問題は

依然として解決されないまま残ってしまいますが、

弱い者いじめの財務行政では多分先がみえているのかもしれません。

今一番を目指すという政党がありますが、

一番という言葉は比較論になると思います。

100人の中の一番なのか、一万人の中の一番なのか、

世界総人口の六十数億の人の中の一番ということであれば

全世界に一人しかいないことになります。

一人の幸福を目指して人民全体の事はおいてきぼりで、

一番以外は不幸でも仕方がない、なのでしょうか?

そんなことを言っているから、

日本は世界第一位の借金大国になってしまうのではないでしょうか?

中国では、今中国の個人の大金持ちが、日本の土地やマンション、

骨董品、企業等を金で買い漁っているそうです。

個人の大金持ちがいる中国って資本主義でしたか???

共産主義の中国に大金持ちの個人がいる不思議さを、

皆さんはどう思いますか?

何か、買収資金の出所が不透明で闇金融取引があるのかもしれませんね。

まさか金融機関はからんでいませんよね?

相撲協会のやくざとの取引のお金の動きも金融機関はからんでいませんよね?

いずれにしろ日本の経済は、日本に対し中国・アジアの国々が

金をいっぱい使ってもらう立場になったようですね、

共産主義はいやだと言ってた政党(特に右翼系)の人は、

どこかの知事さんも含め、なんだか今は静かになってしまっているようですね。

学生時代の先輩・後輩の話

後輩「ワークシェアリングがいまヨーロッパ等で話題に、

なっているようだけどどういう意味です?」

先輩「法整備がされて成熟社会になってくると、

新興国のように低い人件費で人を、

奴隷のようにこき使うことができなくなるんだよ、

その為今のグローバルな世界で、コスト競争する為には、

成熟社会では、総額の給料は同じだが、

なるべく労働者の多くが働いてもらって、

その分の給料が少し安くなるという方法だね。」

後輩「そのワークシェアには投資家や経営者や役員も入るんですよね?」

先輩「そこまで、なかなか強制できないようだね、

どこの国も政府を運営するのは政治家と官僚だからね、

政治家や官僚は活動で金がいるから金持ちには極端に弱いからね、

解っていても、なかなかね。」

後輩「それじゃ、また、労働者だけが汗水たらして我慢をするのか、

いつの世も同じですね。」

先輩「そうだね。」

後輩「さっきのグローバルな世界ってどういう意味ですか?」

先輩「色々な商売が全世界の規模で行われるようになるとかいう意味かね。」

後輩「そしたら、全世界のその商売の基準や

会計制度は統一されたものがあるんですよね?」

先輩「いや、まだ資本主義の社会もあり、共産主義の社会もあり、

イスラムの世界あり等、

ユーロ圏や一部の世界の地域で基準を決めているところはあるが、

全世界の統一された基準は何もない。」

後輩「それじゃ、グローバルな世界になっていないじゃないですか!」

先輩「うん、そうとも言える------シュン----」

一瞬間をおいて、先輩開き直り

「民主主義も資本主義も共産主義もキリスト主義もイスラム主義もすべて、

行政を行う人間が神様のような公平無私な人でないと、

チャンスと公平さがある世界等出来るはずがないよ!!」と叫びました。

ごもっとも、金の利害関係中心の世界ではそんな奴はいない

『(1) 消費税

消費税の納付税額は、課税期間中の課税売上高に6.3%(注)を掛けた額から、

課税仕入高に108分の6.3(注)を掛けた額を差し引いて計算します。

課税期間は、原則として、個人の場合は1月1日から12月31日までの1年間で、法人の場合は事業年度です。

なお、この場合の「課税売上高」は、消費税及び地方消費税に相当する額を含まない税抜きの価額です。

※消費税の納付税額=課税期間中の

課税売上に係る消費税額-課税仕入れ 等に係る消費税額

(2) 地方消費税

地方消費税の納付税額は消費税の納付税額に63分の17(注)を掛けた額です。

納税する際には消費税と地方消費税の納付税額の合計額をまとめて

納税することになります。 』

というのが国税庁の消費税計算方法です。

この日本の消費税の細かい計算方法は別として、

基本的な考え方の問題点を述べてみます。

消費税は日本の場合、概算

(売上×消費税率8%)-(仕入れ控除×消費税率8%)=

消費税+地方消費税という形で企業やお店や個人等から申告納税制度によって

税務署が徴収しています。

これには大きく下記のような3つの問題点があると思います。

1、課税免除対象の会社が消費税を消費者から取った場合、

課税を免除されているわけですから顧客からもらった消費税は利益となり、

8%利益が向上し、税務署にはその分の税金は払われません。

つまり消費者が企業を儲けさせるだけの結果となります。

この問題は企業の申告制でなくインボイス方式にすれば

解決するのかもしれません。

2、仕入れ控除の際の給料・賞与等は認めないという問題。

これは仕入控除の部分は、通常の仕入控除-

(給料手当+課税対象とならない費用)という算式なのですが、

見方を変えると、

(利益+給料手当+課税対象とならない費用)×(8パーセント)となり、

人を雇えば雇うほど消費税が重圧となってかかってくるという矛盾があります

3、流通(間に入る業者)が多くなるほど消費者の負担が多くなる。

この問題は例えば元の原価10,000円だと仮定しますと

下記のような矛盾が起こります。

イ)間に業者0の場合=10,000円×1.08%=10,800円

ロ)間に業者3の場合=10,000円×1.08%=①10,800円×1.08%

=②11,664円×1.08%=③12,597円×1.08%=13,605円

と間に3つの業者を入れたら13,605円-10,800円=2,805円

高くなってしまいます。これは各業者の売上粗利益に課税している

のと同じことになりますから、流通業者が多ければ多いほど物は高く

なっていきます。

競争が熾烈であればまた下請けに負担させることにつながって行きます。

下記は上記2、の仕入れ控除として人件費を認めない法律や通達の部分です。

(1)消費税法の2条には、

「課税仕入れ 事業者が、事業として他の者から資産を譲り受け、

若しくは借り受け、又は役務の提供

(所得税法(昭和四十年法律第三十三号)第二十八条第一項(給与所得)に規定する

給与等を対価とする役務の提供を除く。)を受けること

(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、

又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、

第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律

又は条約の規定により消費税が免除されるもの以外のものに限る。)をいう。」とあります。

ところが所得税法第二十八条第一項(給与所得)には、

「俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与

(以下この条において「給与等」という。)に係る所得をいう。」

としか記載されていません。給与の定義が法律上はっきりしていないのです。

最高裁は「勤労者が勤労者たる地位にもとづいて使用者から受ける給付は

すべて…給与所得を構成する」としました、

それを根拠に税務署は給与とは事業主と雇用契約を結んだものは給与だ

としているのだと思います。しかし国税局や税務署は雇用者と雇用契約等

結んでいる中小企業がどれだけあると思っているのでしょう。

現実には採用通知程度ではないのでしょうか?

それに有期雇用契約は2004年の改正まで1年更新が原則ですよね。

やっとそれが3年となったのですよね。

正社員の雇用関係は雇用契約により動いていますか?

実質的には、就業規則や人事規定、採用通知等で動いていませんか?

労働基準法によるこれらの基本ですら、

守られていない中小企業が多いようですが。

国税局のホームページによると仕入税額の控除の対象となるもの は

(2)のように述べています。

(2)『[平成22年4月1日現在法令等] 消費税の納付税額は、

課税期間中の課税売上高に4%を掛けた金額から

課税仕入高に4%を掛けた金額を差し引いて計算します。

課税仕入高に4%を掛けた額を差し引くことを仕入税額の控除といいます。

ここでは、仕入税額の控除ができる課税仕入れの範囲について説明します。

※課税仕入れとは、事業のために他の者から資産の購入や借り受けを行うこと、

又は役務の提供を受けることをいいます。

ただし、非課税となる取引や給与等の支払は含まれません。

課税仕入れとなる取引(仕入れ控除となる取引)には

次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

なお、給与等の支払は課税仕入れとなりませんが、

加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には

消費税が課税されます。したがって、加工賃や人材派遣料、

警備や清掃などを外部に委託している場合の委託料などは

課税仕入れとなります。』とあります。

またこの他に国民には知らされない社内通達文書として、

消費税法基本通達1-1-1という通達が出ています。

(3)消費税法基本通達1-1-1

①その契約に係る役務の提供の内容が他人の代替を受け容れるかどうか

②役務の提供に当たり事業者の指揮監督を受けるかどうか

③まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、

当該個人が権利として既に役務に係る報酬の請求をなすことができるかどうか

④役務の提供に係る材料又は用具等を供与されているかどうか

以上の点を総合的に勘案して税務署(裁量権)が判断するのだそうです。

この三つの文章の中で、いま各企業と税務署でもめているところは

何かというと、原価の部分の人件費は事業所得であれば認めるが、

給与所得では認めないという給与の解釈についての論争をしているようです。

税法は「社会通念上一般的に」とか「必要な事項は、政令で定める」とか

色々な判断を保留する文章をたくさんつけます。

これは意図的ではないと思いますが法律文章にあいまいさを残し

裁量権を広げるずるい一手法だと思います。

自分達の裁量と主導権で税金が取れますからね。

運送業の税理士等は運転手の人件費を事業所得の運送原価として計上するなど、

苦肉の策をとっているようなところもあるようです。

このような事が起こるのは毎度のことで、

財務省や国税庁等の税金に対する目的と説明不足というか、

人件費は認めないのなら人材派遣も外注も請負もすべて認めないとするか、

人件費はすべて控除を認めるかどちらかにすべきでした。

ここをはっきりさせなかったために、今も解釈の違いで、

いろいろ全国で、もめているのだと思います。

私個人的には人件費も全部認めるべきだと思います。

何しろ原価の大きな部分は人件費なのですから、

人件費を仕入れ控除に算入するかしないかでは大きく消費税が違ってきます。

それに本当は一般管理費の人件費でもその会社の為に働いているわけですから

原価であるはずです。

それを消費税だけは企業会計原則の会計基準と違って

正社員雇用の人件費は認めません、ということは間接的に

人材派遣や外注や請負を奨励し、

正社員をなるべくリストラしなさいという行政を行っていると

同じことになります。

とても筋の通る話ではありませんよね?

このおかげで、会社の決算が赤字でもたくさんの消費税を

支払わなければならないところが数多くあると思います。

「会計上は製造や運送や現場建設作業、販売業務、仲介業務の場合でも、

その作業をやっている人の給料や後方支援である一般管理費の給料等の

人件費はすべて原価ですが、消費税の場合は特別に、

仕入れ控除の原価対象とはなりません。」という方が

会計をやっている人間にとってみれば大変理解しにくい解釈だと思います。

それで企業側は消費税軽減の為、社員を、

派遣社員や請負や外注費に切り替えるのです。

そして政府の正社員の雇用促進という政策に反する本末転倒な問題が

出てくるわけです。

それに司法は裁判の対象物以外は判断しないという原則があったとしても、

司法までも、法律解釈の問題として消費税の解釈論争に、

単純に加わってくるのです。そして正社員や派遣社員や請負社員の問題、

及びそれらの会計処理である企業会計原則の問題等を棚上げにして、

法律解釈だけを論じるわけです。何か法律は何のためにあるんだ!

という基本的なことを忘れているような気がしませんか?

こんなこと、裁判してまで消費税を国民から巻き上げる話なのでしょうか?

現場を余り見ていない司法や税制調査会も財務省、

国税庁グループも画竜点睛を欠く状態なのですかね?

それに消費税は社会保障の為ということで税金として徴収されているのですが、

その支出も透明ではなく、社会保障の為にという約束は全然守られてなく

どんぶり勘定になってしまっているようです。

このような片手落ちの行政は過去にも述べましたがたくさんあります。

何故そういうことが起きるかというと、

例えば縦割り行政の財務省や国税庁等は税金の場合は税金を

どれだけたくさんとれるかという発想から出発する為に

こういうことが起きるのではないかと思います。

つまり労働基準法や、社会保険制度、経済活動の流通経路や、

複式簿記や原価計算の仕組みの基本である企業会計原則、等を無視し

税金をいくら多くとれるかに余りに目が行き過ぎるために

起こる問題ではないでしょうか?

また徴収方法の問題ですが課税免除業者等のことを考えると、

多少煩雑になるのでしょうが、長期会計制度がない問題は別とすれば、

今の半年または一年決算制度では

伝票で回るインボイス方式の方が公平になるのではないでしょうか。

また今の消費税の取り方にしても経済活動をうまく機能させながら、

なるべく所得に応じて公平に税負担を考えるのではなく。

一律に人件費は認めませんと言った場合、

人を多く正社員で雇用している企業は赤字でも

消費税を納めなければならなくなりますから益々リストラが増えて行きます。

これでは政府の方針と完全に反した行為を財務省や国税庁等はやっている

ことになります。これで正社員の雇用促進になるのでしょうか?

余りにも取るための方策に偏りすぎ、問題を複雑に考えすぎていませんか?

3、の問題は流通経路が多くなると税金がそのたびに課税され最終ユーザーに

高い物を買わせることになる問題は最終単価が高くなったら、

本当に自由競争のある商品では消費者は買いませんから、

直接仕入れ等、行政ではなく業者の方で消費税分を

単純に価格転嫁しない等の手法を取ると思われます。

しかし問題は政府の公益法人や関連企業等行政そのもので、

その流通間に関連業者を何社も経由している場合、

すなわち公共料金やそれに準じる物は大体生活必需品であり、

今の行政では当てになりませんから、価格転嫁される可能性があります。

これも行政姿勢の問題ではありますが。

ここで原点に返って税金とは何かについてウィキペディア (Wikipedia)より

要約してみます

『税---税とは公共部門(国や地方公共団体など)が、

公共サービスを実施するための資源として、公共部門で働いている人や、

民間(住民や法人など)から徴収する金銭その他の財貨・サービスである

税の機能----

①公共サービスの費用調達機能:市場経済のもとでは

提供困難なサービス(軍事、国防、裁判、警察、公共事業など)の提供

のための費用を調達するための機能

②所得の再分配機能:自由(私的財産権の保護)と平等(生存権の保障)は、

究極的には矛盾する考え方であるが、今日の多くの国では、

いわゆる福祉国家の理念のもと、国家が一定程度私的財産に

干渉することもやむを得ないことと考えられている。

このような考え方に基づいて

持てる者から持たざる者に富を再分配する機能

③景気の調整機能:自由主義経済体制においては、

景気の循環は不可避のものとされるが、

景気の加熱期には増税を行うことにより余剰資金を減らし投資の抑制を図る。

逆に後退期には減税を行うことにより余剰資金を増やし投資の活性化を行う。

これにより、ある程度景気を調節することが可能であるとされる。

現代の租税制度は累進課税を採用している租税が

国等の主要な財源を占めているため、所得の変動に応じた税率の変動により、

景気が自動的に調整されるという効果を有する。

この効果は「自動景気調整機能)」と称される。

租税法律主義---租税は、民間の富を強制的に国家へ移転させるものなので、

租税の賦課・徴収を行うには必ず国民=課税される側の代表からなる

議会が制定した。

法律の根拠を要する、とする原則。

納税の義務---日本国憲法第30条では、

「国民は、法律の定めるところにより、納税の義務を負う。」と納税の義務について規定している。

租税公平主義---租税は各人の担税力(租税負担能力)に応じて公平に

負担されるべきという原則と、

租税に関して全ての国民は平等に扱われるべきだという原則の

2つから構成される。

租税の納め方---

①直接税=納税者と納税義務者が一致することを想定している。

納税が、国や地方公共団体に直接納めるもので、

所得税、法人税、道府県民税、事業税等がこれに該当する。

②間接税---納税者と納税義務者が一致しないことを想定している。

納税者が直接納めず、納税義務者たる事業者などを通じて納める租税で、

消費税、酒税等がこれに該当する。』

以上が日本の税金の基本的な考え方です。

しかし経済が企業会計原則に基づき正常に循環していませんし、

税務行政におごりがあり、

変に強力な権限を国民や政府が与えてしまった為に、

今の日本の財務省や国税庁等の税行政では基本的事項は

殆ど守られていない事ばかりのようです。

日本の現在の税制には取られる側からみると

下記のような問題点が見受けられます。

①税金の徴収目的---目的(例えば消費税の考えは雇用促進等政府の政策に

逆行する)や徴収方法が理論的でなく、

何にどういう方法で使用するかも、

今税金がどういう風に使われているかも明示せず、

企業会計原則も無視しているので、

非常に見えづらくまたその理念そのものが不明確です。

②法律解釈において各行政担当や司法の裁量権の乱用が見られます。

これは法律を作る時になかなか完全には網羅できない理由もありますが、

①の不明確さが要因となり、わざとぼかして決められている法律では、

あの人は税金を取られないのに私の方は取られたという話が横行します。

取られる側の納得できる理論的徴収ではなく、

税務署員の裁量で強制的に徴収する為に問題が起こるのだと思います。

網羅できなかった為に後で作られる通達等という官僚だけの社内文書は、

国民は機会があっても殆どみません。裁判が起こるとその余り見ない法律文章が物を言うのです。

そして「それこのとおり、その通達で消費税法等を総合的に勘案し、解釈しているのですから、

税金を払うのが当たり前です」と得意げに言います。

通達というのは「上級機関が下級機関に対して、その機関の所掌事務について示す公文書のことで、

法令の解釈等を示すものとして、当該法令を所管する省庁が下級機関に対して通達することが多い。

ただし、あくまで行政機関内部の文書であることから、

通達で示された法令の解釈は司法の判断を拘束しないが、

行政解釈を知る手段として重視される。」とありますが、この通達は司法の判断には便利なものであり、

かなり司法は影響されると思います。

会社が雇用契約をし、責任を持って雇用した人達は給料(給与所得)であるから消費税の控除対象にならない、

雇用された人がリスクを自分で背負って働いている報酬(事業所得)なら消費税の控除対象にしましょう。

ということのようですが、この通達を裁判になった時の隠し玉として決めておく、

司法はこれに基づき解釈し判決し国民から非情に税を取り立てると言う構図です。

だったら初めからちゃんと言えよ!という話です。

契約を取った後に、見えないような小さな字で、

この場合は保険の対象になりませんよという保険金詐欺みたいに余り親切ではない行政ですよね。

③税金がどう使われているのか不透明という問題ですが、

家計・企業・政府が納得する税金になっていない原因は税金の徴収方法や使われ方が不透明であることです。

特に行政関係、公益法人への使われ方が不透明なので公益法人や政治家・官僚等で使われる資金について

徹底的に透明にする必要があると思います。

④行政の国民や各企業への税務指導は。

例えば税務調査は企業会計原則に基づく会計指導により正常な企業運営をし、

納得のいく納税をしてもらう為の調査ではなく、

いかに、税金を多くとるかというところに主眼が置かれています。

また人事的にも税金を多く取り立てた人が出世するという、競争原理の弊害が、

益々税当局の企業に対する健全な会計指導の役目を果たしていない気がします。

何故このような問題が起こるのでしょう。

国税通則法には「この法律は、国税についての基本的な事項及び共通的な事項を定め、

税法の体系的な構成を整備し、かつ、国税に関する法律関係を明確にするとともに、

税務行政の公正な運営を図り、もつて国民の納税義務の適正かつ円滑な履行に資することを目的とする。」

「法人税法22条4項には所得は一般に公正妥当と認められる会計処理の基準に従つて

計算されるものとする。」となっています。

この中で公正妥当な会計処理とは、当然企業会計原則をさすものと思います。

しかし税の行政がこの会計制度を、余り基本においていないうえに、

何度も言うようにいかに税金を多く取るかに目が行っている為に起こる問題のようです。

また裁量権の乱用についてはなるべく納得のいく全国一律な課税法律の解釈をすることです。

税務署員で解釈が違う課税ではなく国民や企業の納得のいく課税をすることだと思います。

何しろ財務省や国税庁等は法人や人を含めた国民の公共サービス機関であるということを

完全に忘れてしまっているようです。

財務大臣や国税庁長官の教育は誰がするのかという問題はありますが、

つまり財務・国税庁等の内部社員の「我々は国民の公共サービス機関である、

国民がよりよく生活する為にはどうしたらいいか?」ということを基本に

徹底した教育と意識改革が必要だと思います。会計検査院の監査でもあるそうですが、企業が税務調査の際、

わざと指摘事項を見つけやすいよう帳簿を間違え、

調査官に税収増加というお土産を持って帰ってもらうと言うような変な慣習は

もうやめにしませんか?粉飾もちゃんと指摘してくださいね。

④の税務当局の役目を忘れている例を挙げれば。

イ)税務調査の際、経費の水増しや、売上げの過少は厳しく調査するが、

粉飾や収入の過大計上にたいしては、大変寛大で、よほど社会問題にならないかぎり調査すらしません。

無論指導等するわけもありません。これでは健全な企業が育つわけがないのです。

ロ)調査官は利益増大に関係する資産の計上は寛大ですが、

損失に影響する経費や負債の計上には厳しい目をむけます。

税金をなるべく多く取りたいからに他なりません。

基本的な企業会計原則に基づいた会計処理にはなるべく言及ししないようにしているようです。

ハ)税行政は縦割りで、複雑な税制で、なおかつ申告制度を併用しているため、

税を知らない人や、申告をミスすると、その人が損をします。申告制ですからね。

そして過少申告は調べますが、過大申告は救済の指導もせず、取りっぱなしになるのです。

公平な課税にする為の税務署員の国民に対する指導制度が欠けているのです。

ニ)反対に税制を知りつくした人間は、横のつながりがない税行政の隙を付いたり、

税務署上がり税理士さん等の節税(脱税?)指導で恩典を得る事ができるようなのです。

※これでは、企業は健全な企業会計原則を守る方向でなく、

税金をたくさん納めてくれる企業の粉飾会計にお墨付きを与えているようなものです。

過去に判明している、長期信用銀行、山一証券、カネボウ、ライブドア、JALのように

株の上場制度は、企業の粉飾の舞台をわざわざお膳立てしてきたのだと思います。

これもただ表に出た氷山の一角で今の税制やそれに基づき行政指導された企業では、

もっと多数の前にも述べた手法等で合法的粉飾企業があるような気がします。

結果一般国民である専門に無知な投資家を保護するどころかだましてきたわけですよね?

前にも述べたと思いますが、民間の住宅金融が破綻した「住専問題」の時においては、

破綻した債権回収の為に、中坊管財人が国税局に赴き、

「それぞれの金融会社が粉飾で税金を納めたのだから、その税金を返してほしい」と言ったそうです。

ごく自然でもっともな話だと思います。中坊氏は金融機関が首謀者と思っていたようで、

相当憎まれていたようですから、その後裁判で詐欺の嫌疑をかけられ表舞台から消えました。

回収問題で損をさせられたM生命とY銀行の陰謀のような気もしますが?

例によってマスコミはちゃんと報道していません。

ではどういう財務省や国税庁グループが望ましいのでしょうか、

当然のことながら『国民のよりよい生活の向上と経済の正常な循環の為、

健全な会計制度を根付かせ、納得のいく国民の納税義務の適正かつ円滑な履行を計る』

というようなことですか。そして税金の目的や使い道を徹底的に透明にし、

無駄な公益法人や、公共事業は最大限必要最小限にし、

国民の納得のいくような税制改革を行うべきだと思います。

もちろん脱税は摘発すべきです。しかしそのことを目的とし、

前記のような前提条件や健全な会計制度をおろそかにすることは、

歴史上の過ちを繰り返すということでもあります。

昔税金の過酷な取立て制度が国をいくつも滅ぼしてきたように。

税金取り立てに頼った行政で革命がおきたり、

暴動が起きたりした例は下記のように枚挙にいとまがありません。

①フランスのアンシャン・レジームの下では、3つの身分のうち、

第1身分の聖職者(14万人)と第2身分の貴族(40万人)は

免税の特権を持っていました。

残る第3身分は商工業を営む市民(450万人)と農民(2000万人)です。

そして人口の1.5%にしか満たない特権階級が

全土の40%の土地を所有していたそうです。

税金は第3身分だけ支払義務があったのです。

この特権を巡る抗争が1789年のフランス革命に繋がっていきました。

②イギリスでは王に議会の同意がなければ課税を行わないことを

求めたのですが無視されたため、

1642年にピューリタン(清教徒)革命が起こりました。

③アメリカではイギリスが植民地戦争の戦費調達のため1765年の印紙法により

植民地に重税を課し、何度かの交渉の末多くの税金が削減されたのですが、

午後に飲む習慣のあった紅茶の税金だけはなかなか削減しませんでした。

それなのにイギリスの東インド会社だけは課税されることなく

販売出来たのです。これに怒った若者はイギリス東インド会社の船に乗り込み、

紅茶の箱を海に投げ入れました(ボストン茶会事件)、

これがきっかけとなり1776年のアメリカ独立戦争となってゆきました。

④オランダでは16世紀に支配者であるスペインのアルバ総督から

すべての商品の販売に対し10%の売上税を課しました。

この売上税は、今日の消費税の仕入税額控除が認められていないため

低所得者に重税となりました。

この圧政が1581年のオランダ独立宣言の一因となりました。

日常生活に絡んだ税金の不公平な課税や重税は革命を起こすのですね。

税制の不公平な問題を修正しないまま増税すれば、益々失業が増え、

貧富の格差はもっと拡大し、また、王様と奴隷の時代に戻るのでしょうが、

それでみなさんはいいのでしょうか?

元国税局の調査官の本(なぜ金持ちが増えたのか---大木大次郎著)によると

『教育費は1クラス当たり4千万円の税金が使われており、

教育費の75%は人件費だそうです。

そうすると人件費は1クラス3千万円となるのですが

1クラスの教師は1人で500万円くらいとみられます。

そうすると残り2千5百万円の税金はどこに行ったの?

なのですが、これが他の業界と変わりないようなのです。

小中学校の教育費というのは複雑な形で捻出されていてくのだそうです。

建設業界の談合のように国のお金が県に行き、

県から教育委員会を通して小中学校に分配されるそうで、

国でピンハネ、県でピンハネ、教育委員会は文部官僚たちの格好の天下り先

になっていてそこでもピンハネとなり合計で、

4千万のうち2千5百万円がピンハネされるのだそうです。

実に62%以上がピンハネされ、

子供のところには38%弱しか予算が配られていないのです。

なんだか汚職が横行するアフガニスタンのODAの話を聞いているのではないか、

というような錯覚に陥りました。

彼はこの他にも消費税は国民全体のことを充分に検討せず

役人の思いつきで導入された。

消費税は低所得者ほど高い割合で税を払うことになる逆進税で、

大型間接税を行っている殆どの先進国では生活必需品への税金には税率を低く抑え

贅沢品には税率を高くしている。

年金は出費が6兆円程度で一般会計の7%しか支出していない、

社会保障費の25%というのはその半分以上は医療関係費である。

日銀のF総裁は、天下り先の日銀で高額の報酬を得ている上に、

8百万の最上級の年金を得ている、これなど年金を含めた税金の偏った配分と思うが、

そういう人は高級官僚の再就職先である公益法人や天下り先で無数にいる。

今あるフリーターや少子化問題も税金の問題から発生した。

官僚のキャリア・ノンキャリアの制度は早くやめた方がいい。

社会保険料の負担は1千万以上の収入の人は、それ以上幾ら収入が増えようが、

保険料の負担はない(1千万の保険料割合で打ち止め)。

法人の減税等、大企業優遇、金持ち優遇の税制が目立つ。』

等元官僚自身が官僚の異常さや、金持ち優遇税制の批判を述べています。

税金問題では大きく見ると今までは、

先進国では小さな税金で政府のコストの小さい「小さな政府」か、

大きな税金で国民に提供される公共サービスの量と質を向上させる

「大きな政府」という論争で2大政党がいいということで

日本の政治は進んできました。

しかし戦後65年の日本の政治を見て下さい。権限だけ大きな政府で、

一部の大企業や金融機関を潤わせる政治で、

国民に提供される公共サービスの量や質は世界の先進国の中で

最もコストが高い方で、

とても国民に公共サービスが還元されているとは言えません。

挙句に消費税の導入.世界一の借金大国になってしまいました。

一般企業であれば倒産と同じ状態です。

またそのことを反省している政治家や官僚、責任を取る政党もありません。

これで2大政党制等と言っていることが間違いなのだと思います。

極端に言うともう「小さな政府」とか「大きな政府」の話ではなく、

中味をどうするか企業であれば破産して管財人の手で資産の中味を調査し

清算する段階にあるような気がします。

つまり1回すべてシステムのガンを除去し、

清算してから新たに出発した方がいいということです。

また民間では前にも述べていますが資本主義やその仕組みの中の株式会社が、

民主主義で運営されているか?という大きな問題が横たわっています。

学校を卒業して0からスタートした通常の人間が自家用ジェット機を持ったり、

莫大な財をなす為には、株で大穴や博打や宝くじに何度も当たるか、

株のインサイダー取引や粉飾決算等による粉飾上場

それに伴う違法な配当の受け取り、詐欺、脅迫による資産の略奪、

汚職やピンハネ等相当悪どいことをしなければ、

一人だけが異常に金儲けすること等、理論的には無理だと思います。

その理由は『企業が大きな利益を上げる為には、

投資の為の借入資金が必要になりその金利負担をしなければならないし、

社員も多数雇わなければなりませんから、

従業員の社会保険や労災保険等、労働基準法をちゃんと守れば、

社員と半分ずつ負担しなければなりません。

そして色々な仕事の免許取得や行政指導や社会的責任も

負わなければなりません。

そんな状態で経営者や役員等トップグループだけがが

高給を取ることは難しいはずです。

またそれだけの条件をクリアーし、上場している企業や未上場企業は、

本当は日本には1社もないのかもしれません。』

もしそれでも大金持ちになれる事が出来るとすれば、

日本は低所得者を冷遇し、相当に高給取りを優遇している公平ではない税制

(つまり昔の王様と奴隷の関係と同じ)ということになり、

封建制の時代から全然進歩していないことになります。

勿論スポーツ選手や俳優などの一人で皆を惹きつけ多くの観客から

収入を得るのは、周りのスタッフや色々の協力もありますが、

ある程度高い収入を得るのは、一人の成果が目に見えやすい世界であり、

納得できる部分もあります。

しかし企業等多数の人の力を合わせて経営するところは

一人の成果は見えにくく、一人の力等たかが知れていると思います。

N自動車の経営者が8億収入を取って、世界のグローバル社会では

その程度は当たり前だと言っていました。その感覚がどうも解りません。

経営者まして企業買収して買収先から派遣された経営者に

権力があるのは当たり前なのでしょうが、もし経営が好転していたとしても、

ただ人をリストラしたり、工場を閉鎖したり誰でもするような安易な方法を

行っただけですよね?素晴らしい車を開発して経営が好転したという

話は聞いたことがありませんので。

もし従業員のことも考えるのなら一億の収入で我慢してもらったら、

あとの七億で一人三百万の年収の人が230人雇える訳ですよね、

その230人より貴方の能力はあるのですか?と言いたくなります。

経営者等トップグループが我慢しないで従業員にリストラや経費節減を

求める一方通行では、従業員は馬鹿馬鹿しいと思うのは

当たり前ではないでしょうか?

これは立場を利用した権力の乱用としか思えません。

力で押さえ、権力志向によって、権力側だけがたくさんの報酬を得る、

何しろ今の人間にはこれが多すぎます。

例えば税を取る権力を持っている側は絶対あそこは脱税しているとか

思うのではないのでしょうか、

しかし、会社が傾いてもお構いなしの、ワンマンなお金を使い放題の

経営者グループのいる中小企業は論外ですが、

下請、関連会社等金融機関や大企業の傘下にある大半のまじめな

中小企業やまじめな独立系中小企業は脱税するお金もないし、

納税の為に借入しなければならないのが実情ではないでしょうか。

基本的には脱税によって資金を隠すのは、

たくさんお金が手元にあるお金持ちの人しかできませんからね?

それらの問題が解決したとしても元々の資産家、

累積資産のある大企業、大きなお金を扱って権力を振り回す金融機関の問題は

依然として解決されないまま残ってしまいますが、

弱い者いじめの財務行政では多分先がみえているのかもしれません。

今一番を目指すという政党がありますが、

一番という言葉は比較論になると思います。

100人の中の一番なのか、一万人の中の一番なのか、

世界総人口の六十数億の人の中の一番ということであれば

全世界に一人しかいないことになります。

一人の幸福を目指して人民全体の事はおいてきぼりで、

一番以外は不幸でも仕方がない、なのでしょうか?

そんなことを言っているから、

日本は世界第一位の借金大国になってしまうのではないでしょうか?

中国では、今中国の個人の大金持ちが、日本の土地やマンション、

骨董品、企業等を金で買い漁っているそうです。

個人の大金持ちがいる中国って資本主義でしたか???

共産主義の中国に大金持ちの個人がいる不思議さを、

皆さんはどう思いますか?

何か、買収資金の出所が不透明で闇金融取引があるのかもしれませんね。

まさか金融機関はからんでいませんよね?

相撲協会のやくざとの取引のお金の動きも金融機関はからんでいませんよね?

いずれにしろ日本の経済は、日本に対し中国・アジアの国々が

金をいっぱい使ってもらう立場になったようですね、

共産主義はいやだと言ってた政党(特に右翼系)の人は、

どこかの知事さんも含め、なんだか今は静かになってしまっているようですね。

学生時代の先輩・後輩の話

後輩「ワークシェアリングがいまヨーロッパ等で話題に、

なっているようだけどどういう意味です?」

先輩「法整備がされて成熟社会になってくると、

新興国のように低い人件費で人を、

奴隷のようにこき使うことができなくなるんだよ、

その為今のグローバルな世界で、コスト競争する為には、

成熟社会では、総額の給料は同じだが、

なるべく労働者の多くが働いてもらって、

その分の給料が少し安くなるという方法だね。」

後輩「そのワークシェアには投資家や経営者や役員も入るんですよね?」

先輩「そこまで、なかなか強制できないようだね、

どこの国も政府を運営するのは政治家と官僚だからね、

政治家や官僚は活動で金がいるから金持ちには極端に弱いからね、

解っていても、なかなかね。」

後輩「それじゃ、また、労働者だけが汗水たらして我慢をするのか、

いつの世も同じですね。」

先輩「そうだね。」

後輩「さっきのグローバルな世界ってどういう意味ですか?」

先輩「色々な商売が全世界の規模で行われるようになるとかいう意味かね。」

後輩「そしたら、全世界のその商売の基準や

会計制度は統一されたものがあるんですよね?」

先輩「いや、まだ資本主義の社会もあり、共産主義の社会もあり、

イスラムの世界あり等、

ユーロ圏や一部の世界の地域で基準を決めているところはあるが、

全世界の統一された基準は何もない。」

後輩「それじゃ、グローバルな世界になっていないじゃないですか!」

先輩「うん、そうとも言える------シュン----」

一瞬間をおいて、先輩開き直り

「民主主義も資本主義も共産主義もキリスト主義もイスラム主義もすべて、

行政を行う人間が神様のような公平無私な人でないと、

チャンスと公平さがある世界等出来るはずがないよ!!」と叫びました。

ごもっとも、金の利害関係中心の世界ではそんな奴はいない

※コメント投稿者のブログIDはブログ作成者のみに通知されます