私がもう約60年も住んでいる武蔵小金井駅の小金井街道を挟んで西側は、最初は北口の開発が進み、今は南口の再開発が進んでいます。

また南口二次開発も商業施設、居住用マンション併用のツインタワービルが既に建築中です。

また北口の街も古くなったので「武蔵小金井駅北口周辺地区まちづくり協議会」が市から認定され再開発の予定だそうです。

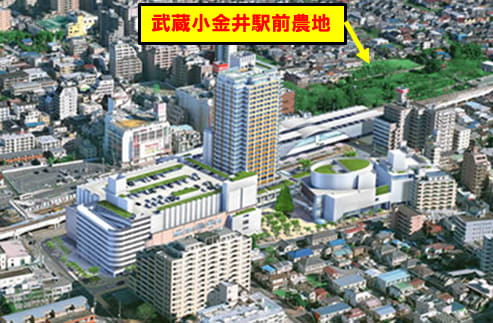

それに比べ小金井街道を挟んで、東側の駅前部分の中央線の線路沿い道路を0分から2分位歩いた距離の両側は、広大な生産緑地になっています。用途地域としては住居地域(本来であれば商業地域でもおかしくない)になっているのですが、武蔵小金井駅が開業した大正15年から90年以上、未だに農地となっており駅前開発は進んでいません。

逆にまだ手つかずで、将来性があるともいえるかもしれません。昔の小金井市長のO氏の農地と、其の後方にK氏の農地が90年以上残っている状態ということです。小金井行政の姿勢が都市農民富裕層の地主に頭が上がらなかったのだと思います。日本のどこの行政も権力者に弱いのは同じだとは思いますが、歴史の古い駅で都市開発から取り残され市民の公園でもなく、これほどまで駅前に個人所有の農地が続いているところは珍しいと思います。都市計画を無視し、駅前に生産緑地が必要でしょうか?市民の公園なら解りますが。

主に市街化区域内の農地の宅地転用を促す目的で、大都市圏の一部自治体においては、市街化区域内の農地について固定資産税および相続税の課税が宅地並みに引き上げられました。しかし、都市圏など一部地域において都市化が急速に進んでおり、いっぽう緑地が本来持つ地盤保持や保水などの働きによる災害の防止、および農林漁業と調和した都市環境の保全などのため、将来にわたり農地または緑地等として残すべきとし、土地を自治体が指定することにより、円滑な都市計画を実施することを主目的とし、生産緑地地区が誕生しました。

生産緑地に指定されると、大都市部において宅地並み課税が避けられ、下記の様な要件で固定資産税や都市計画税が一般農地並みの扱いとなり、税金が少なくなります。

※主な要件

➀農林漁業などの生産活動が営まれているか公園など公共施設の用地に適していること。

➁面積が 500m2以上であること(森林、水路・池沼等が含まれてもよい)。

③農林漁業の継続が可能であること(日照等の条件が営農に適している等)。

④当該農地の所有者その他の関係権利者全員が同意していること。

※主な受けられる措置

➀生産緑地であることを示す標識が設置される。

➁固定資産税が一般農地並みの課税となる。

③相続税の納税猶予の特例などが設けられている(ただし自身が耕作していない場合は除く)。

④農地等として維持するための助言や、土地交換の斡旋などを自治体より受けることができる。

※主な制限される行為

➀当該土地の所有者または管理者等に、農地としての維持管理を求められる。

➁農地以外としての転用・転売はできない(農地としての転売、農地法手続きにより可能)。

③生産緑地地区内において建築物等の新築・改築・増築や、宅地造成等土地の形質の変更は出来ない。ただし農業等を営むために必要であり周辺環境に悪影響を及ぼさないもの(ビニールハウス、水道設備や従業員の休憩所等)は市区町村長の許可を受けて設置できる。

④土石の採取、水面の埋め立て、干拓などが制限される。

※主な生産緑地の指定解除要件

➀生産緑地の指定後30年経過。

➁土地所有者または主たる従事者の疾病・障害等により農業等の継続が困難な場合。

③土地所有者の死亡により相続した者が農業等を営まない場合。

指定解除後に当該土地は再び生産緑地の指定を受けることはできない。

課税は具体的には、生産緑地の指定を受けていない一般市街化区域農地の50~100分の1、特定市街化区域農地の200~300分の1、さらに宅地と比較すると数百分の1程度と、大幅に軽減され、30年間の営農義務が課せられます。改正生産緑地法が適用されたのは1992年度からですが、現存する生産緑地の多くは初年度に指定を受けているため、2022年に営農義務が外れることになるそうです。全国に約1万3,653ヘクタール(2014年3月31日時点)ある生産緑地のうち、2022年が期限となるのは約8割とみられるそうです。

こう見ていくと、行政ではよくあることですが、生産緑地制度は、都市計画と税制と生産緑地政策が制度の主目的とはほど遠く、結果的に、健全な都市計画を阻害し、都市農地地主富裕層に対する大幅な節税のための政治的優遇措置であったとしか、見えなくなってしまいました。

それに比べ、長生きしすぎて、年金だけでは苦しくなった高齢者が一時しのぎや将来の不安に備えるために、宅地不動産を売る等の処分で得る一時所得(小規模宅地不動産は計画的切売りが出来ない)に対する税は過酷なものです。原価として借金は認められず、土地の取得原価は購入時点が古い場合、インフレ率等一切認めず5%のみ、そして差額収益に分離課税とか言って所得税、住民税、健康保険税、介護保険料等の大幅な増額、医療費の2割から3割負担へ、高齢者無料パスなどの恩典もなくなります(売る宅地不動産等がない人はもっと大変ですが)等大幅過酷なものになります。

税金取立で、「長生きしてなんの得がある!」と思っている人も多数いると思います。全く死ぬ時期を決めてもらえば予算計画も多少は出来るのにね!神様の意地悪ですかね。その上消費税もまもなく.増税、今度は博打に市民を誘い込み、税金を増やそうというのだから、行政というものは太古の昔から徴税が国民の暮らしの為に有効に使われず、富裕層は税金を納めず、行政も富裕層や株式会社大企業等に税優遇し、進歩がないものです。ま、お金を持った者が勝ちの行政はこんなものでしょうね。

ところで皆さんは『予算というものは、支出の際にはお札に色が付いていないので本当にその予算に使われたか見張ってないと解らない』という言葉を知っていますか?

例えば福祉支出と防衛費支出をそれぞれ50円で、合計100円という予算だとします。それを国の予算は領収書を添付したりするわけではありませんので、同じような種類の予算を官僚同士で話し合い、行政機関同士で予算の付け替えを繰り返すことで、極端に言えば福祉に20円払って80円を防衛費にする事は可能だということです。

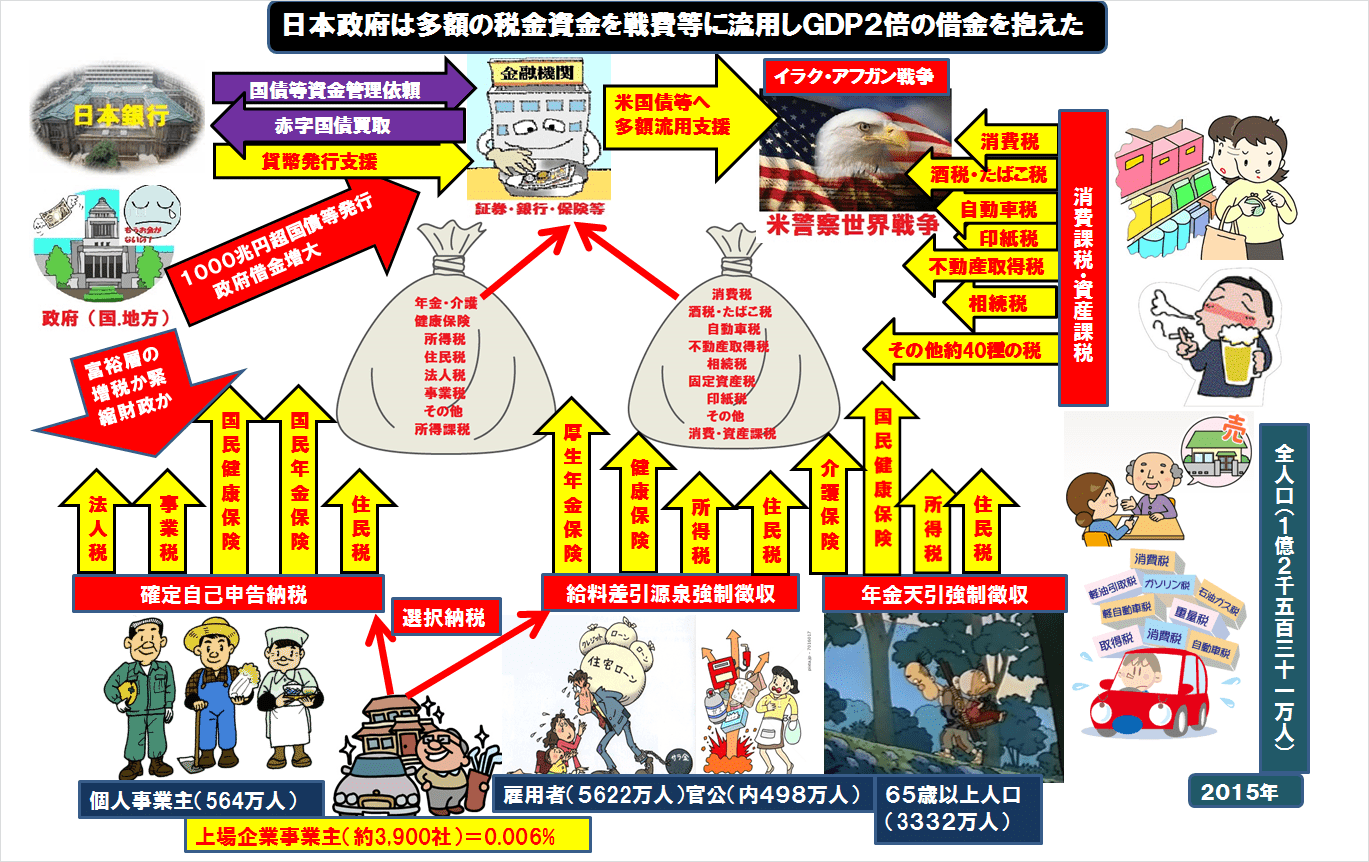

もちろん会計監査制度などあるのですが、大きな予算になればなれるほど、調査は難しく見えにくくなり、予算の流用が可能になります。ですから消費税を福祉に回しますと言っても必ずしも福祉に使われず、財務省の資金繰りの中で米戦争費用等に協力する防衛費として税金が流用されることは可能だということです。

財務や資金繰りをやったことのある人なら解るはずです、お札には消費税とか書いてはありませんよね。だから本当の日本の借金の原因は財務省が佐川さんのように嘘をつかないでありのままを提示しなければ真実は解らないということです。日銀や金融機関等民間予算を組み合わされると予算がどう使われるかなど闇の中でしょうね、アメリカやほかの国も同じだと思います。

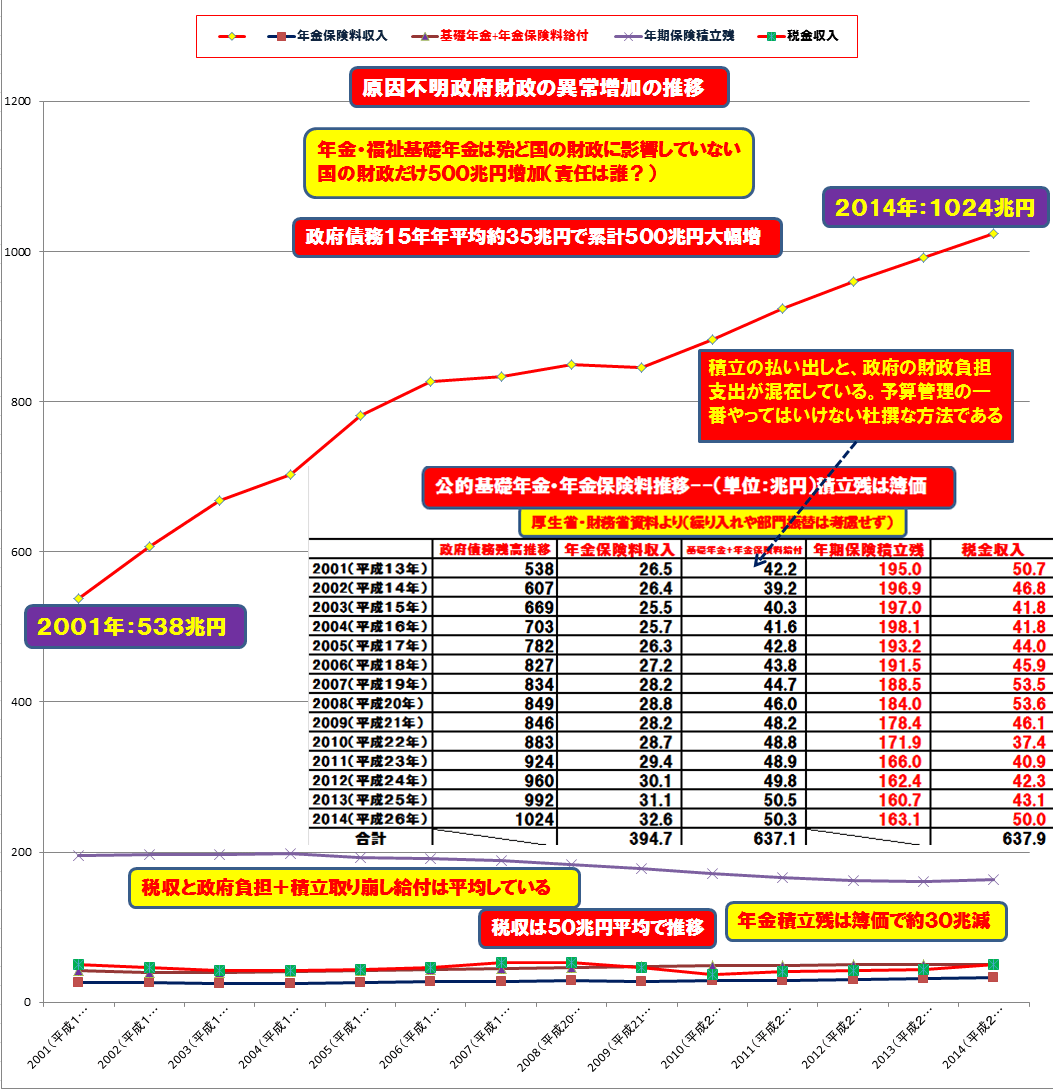

日本とアメリカの場合、イラク・アフガン戦争に相当お金が流用されたことは、皆さんもなんとなく解ると思います。何度も言っていますが日本の世界一の借金は年金や福祉のせいではありません。年金は余っていますし福祉もそんなに負担にはなっていません。

大きな原因は米戦争の支援と、国民の休暇も考えないリピートのないリゾートや、集客のない多くの飛行場や多くの港や多くの箱もの、そして多くの農道の舗装や雇用等社会的な問題になる大きな企業を助ける資金や対外無償支援、敗戦賠償金等無駄な公共等投資が最大の原因だと思います。今後は廃炉も考え合わせると電力確保のためとはいえ、とてもお金のかかる原子力発電がどうなるかも影響すると思います。

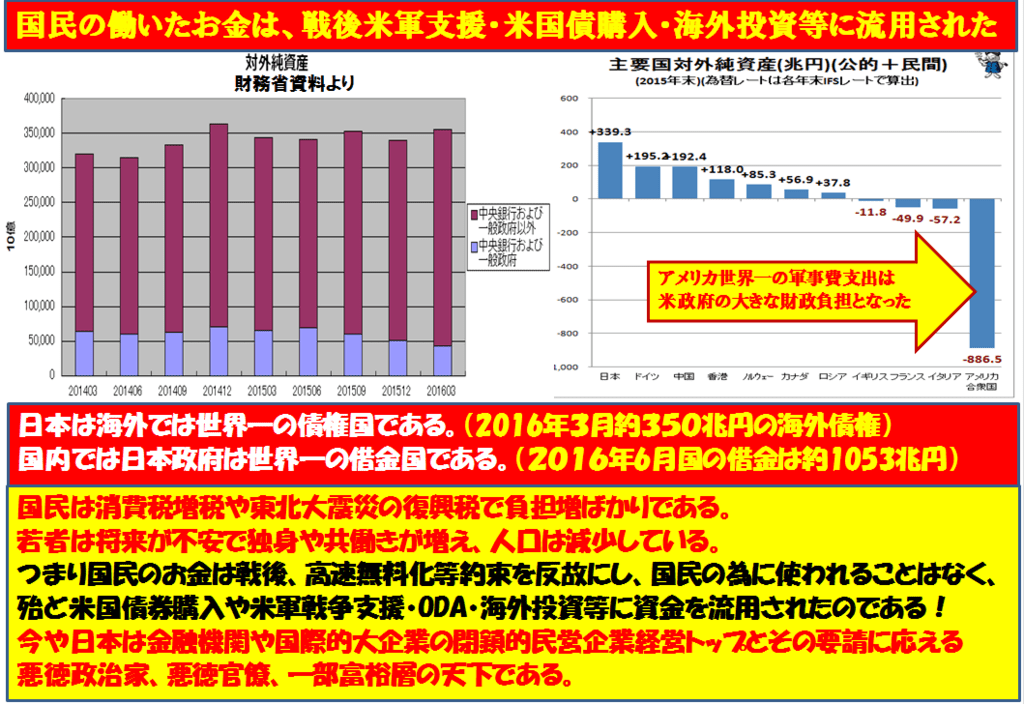

またアメリカと日本の投資債権・債務を調べた人の話によると、

『消費大国アメリカは毎年輸出よりもはるかに多く輸入していますが、輸入が国内総生産にとってマイナス要因にも関わらず、2000年以降(2007年と2010年を除き)、経済成長率は日本と比較しても高い数字となっています。もちろん、経済成長は貿易収支の動向だけで決まるものではありません。しかし、その貿易収支赤字が積み重なり、今では世界一の対外純債務国が、継続して成長するためのカラクリがあるような気がします。アメリカは現在国内総生産でも世界1位を維持しています。そのため抱える借金も多いのですが、返済しなければならない元本の大きさより利息が返済されるかどうかのほうがまず大事です。破綻(デフォルト)と呼ばれる事象は国が利息を払えなくなった時点で発生するルールになっているからです。

アメリカのように“毎年”の貿易収支赤字のせいで対外債務額が増えるケースでは、通常その利息の支払いを担保するために財政が悪化することになります。ただ、CBO(米議会予算局)の数字を見ると、直近で2003年から2008年、そして2010年から現在まで貿易収支赤字が増え続けているにもかかわらず、財政赤字は減り続けているのです。アメリカの貿易収支赤字や対外債務の拡大は、国が破綻するような影響を与えるほどではないのかもしれません。ただ、どうして負債である対外債務は増えても、財政に頼らずに、その利息支払いを滞りなくおこなうことができるのでしょうか。そのヒントがアメリカの対外債権(資産)とその受取利息にあります。

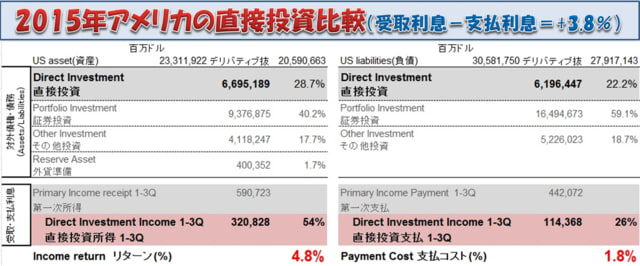

アメリカの直近の支払利率と受取利率データを計算してみると(直接投資>証券投資他)=自給自足の関係であるようです。

経常収支内には貿易収支だけでなく、サービス収支、第一次所得収支(旧所得収支) そして第二次所得収支(旧経常移転収支)があり、ここでは第一次所得収支内の“直接投資”に焦点を当てていきます。というのは、“直接投資”が大きく受取リターンに影響があるためです。第一次所得は他にも“証券投資”や“デリバティブ”などがありますが、証券投資はリターンが爆発的に稼げるものではありませんし、デリバティブも資産と負債で性質が違うものなので除外して考えていきます。 以下の表はアメリカが保有する対外資産と対外債務を区別し、そこから派生する受取利息と支払利息を出し、その利率を求めたものです。

さて、注目するべき“直接投資”ですが、直接投資の債務(負債)に対する支払利率は低位(1.8%)に抑えることができている一方で、直接投資の債権(資産)からの受取利率は非常に高い(4.8%)ことがわかります。 非常に単純な話なのですが、アメリカは直接投資で海外から稼ぎだし、利息支払いをカバーしているわけです。

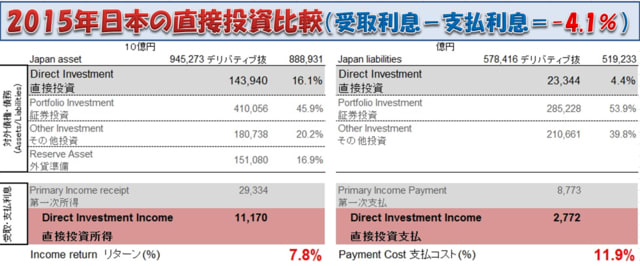

対して日本の対外純債権・債務とその受取と支払の関係の中身をみると資産側の証券投資が46%である一方で直接投資は16%ほどでしかありません。アメリカの直接投資29%と比べるとまだ差がある気がします。そして何よりも日本は受取利率(7.9%)よりも支払利率(11.9%)のほうが高い。アメリカと正反対です。 「日本の対外純債権が世界一」と大きさだけが報道されてしまっていますが、このデータ分析からだとリターンをあまり生まない資産を多く持っていると解釈することもできるのです。

』と述べています。

であればトランプ政権が言っている貿易収支の不均衡は直接の財政悪化の原因ではなそうです。今までアメリカは強力な軍事力を背景に、世界中で各国の平和を守ってあげるという姿勢で、世界銀行やIMFを利用し、各国に高い利子の資金供給をして軍事力の防衛体制や武器供給を諮り、アメリカの軍需産業等を潤わせ多大の債権を作り、尚且つ後進国からの投資には守ってやっているのだからという姿勢で、安い利子又は踏み倒しという悪徳高利貸しに近い手法を取ってきたのだと思います。

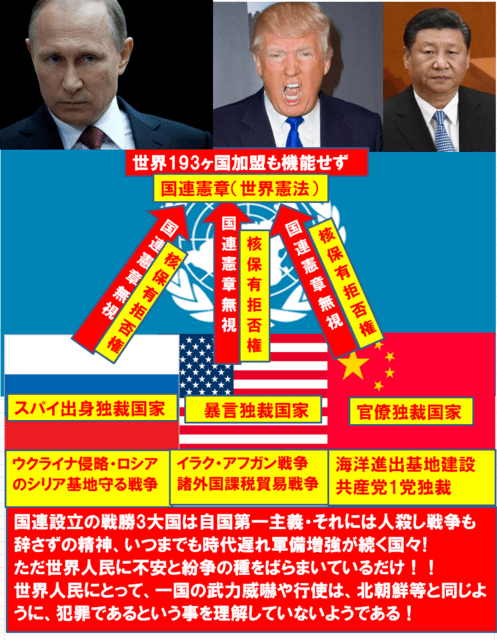

日本は敗戦国ですので、アメリカに従順に従わざる得なく行政がちゃんとできなかったのか、どうかはり解りませんが、その従順に従った結果が世界一の借金大国日本で、物価も世界最高水準であるようです。それに加えて最近の戦勝国アメリカ、ロシア、中国の自国第一主義の我儘な行政がはびこり、その影響が世界に蔓延し始めています。それらの勢力は全世界が加入している国際連合をますます無視し、世界平和をどんどん遠ざけています。これでは世界の人民が将来に希望を持てるわけがありません。

日本はその中でも最も我儘な行政をするアメリカ・ロシア・中国に囲まれています。日本の一般の若者も高齢者も将来が見えず不安になるのは当り前です。

特に富裕層でない一般高齢者は長生きすればするほど今からは地獄かも知れません。ま、日本は今まで経済的には富裕層を太らせ、アメリカに貢ぐだけで、行政をちゃんとやってこなかったと言えると思います。だから博打場や増税をせざるを得なくなっているのだと思います。せめて人生の最後位安らかに眠りたいものですが、主体性のない日本の行政と、自国だけが良ければいいというアメリカやロシアや中国のお金中心の我儘な行政や世界をまとめる国連の機能麻痺もあり、余り期待は出来ないようです。

また南口二次開発も商業施設、居住用マンション併用のツインタワービルが既に建築中です。

また北口の街も古くなったので「武蔵小金井駅北口周辺地区まちづくり協議会」が市から認定され再開発の予定だそうです。

それに比べ小金井街道を挟んで、東側の駅前部分の中央線の線路沿い道路を0分から2分位歩いた距離の両側は、広大な生産緑地になっています。用途地域としては住居地域(本来であれば商業地域でもおかしくない)になっているのですが、武蔵小金井駅が開業した大正15年から90年以上、未だに農地となっており駅前開発は進んでいません。

逆にまだ手つかずで、将来性があるともいえるかもしれません。昔の小金井市長のO氏の農地と、其の後方にK氏の農地が90年以上残っている状態ということです。小金井行政の姿勢が都市農民富裕層の地主に頭が上がらなかったのだと思います。日本のどこの行政も権力者に弱いのは同じだとは思いますが、歴史の古い駅で都市開発から取り残され市民の公園でもなく、これほどまで駅前に個人所有の農地が続いているところは珍しいと思います。都市計画を無視し、駅前に生産緑地が必要でしょうか?市民の公園なら解りますが。

主に市街化区域内の農地の宅地転用を促す目的で、大都市圏の一部自治体においては、市街化区域内の農地について固定資産税および相続税の課税が宅地並みに引き上げられました。しかし、都市圏など一部地域において都市化が急速に進んでおり、いっぽう緑地が本来持つ地盤保持や保水などの働きによる災害の防止、および農林漁業と調和した都市環境の保全などのため、将来にわたり農地または緑地等として残すべきとし、土地を自治体が指定することにより、円滑な都市計画を実施することを主目的とし、生産緑地地区が誕生しました。

生産緑地に指定されると、大都市部において宅地並み課税が避けられ、下記の様な要件で固定資産税や都市計画税が一般農地並みの扱いとなり、税金が少なくなります。

※主な要件

➀農林漁業などの生産活動が営まれているか公園など公共施設の用地に適していること。

➁面積が 500m2以上であること(森林、水路・池沼等が含まれてもよい)。

③農林漁業の継続が可能であること(日照等の条件が営農に適している等)。

④当該農地の所有者その他の関係権利者全員が同意していること。

※主な受けられる措置

➀生産緑地であることを示す標識が設置される。

➁固定資産税が一般農地並みの課税となる。

③相続税の納税猶予の特例などが設けられている(ただし自身が耕作していない場合は除く)。

④農地等として維持するための助言や、土地交換の斡旋などを自治体より受けることができる。

※主な制限される行為

➀当該土地の所有者または管理者等に、農地としての維持管理を求められる。

➁農地以外としての転用・転売はできない(農地としての転売、農地法手続きにより可能)。

③生産緑地地区内において建築物等の新築・改築・増築や、宅地造成等土地の形質の変更は出来ない。ただし農業等を営むために必要であり周辺環境に悪影響を及ぼさないもの(ビニールハウス、水道設備や従業員の休憩所等)は市区町村長の許可を受けて設置できる。

④土石の採取、水面の埋め立て、干拓などが制限される。

※主な生産緑地の指定解除要件

➀生産緑地の指定後30年経過。

➁土地所有者または主たる従事者の疾病・障害等により農業等の継続が困難な場合。

③土地所有者の死亡により相続した者が農業等を営まない場合。

指定解除後に当該土地は再び生産緑地の指定を受けることはできない。

課税は具体的には、生産緑地の指定を受けていない一般市街化区域農地の50~100分の1、特定市街化区域農地の200~300分の1、さらに宅地と比較すると数百分の1程度と、大幅に軽減され、30年間の営農義務が課せられます。改正生産緑地法が適用されたのは1992年度からですが、現存する生産緑地の多くは初年度に指定を受けているため、2022年に営農義務が外れることになるそうです。全国に約1万3,653ヘクタール(2014年3月31日時点)ある生産緑地のうち、2022年が期限となるのは約8割とみられるそうです。

こう見ていくと、行政ではよくあることですが、生産緑地制度は、都市計画と税制と生産緑地政策が制度の主目的とはほど遠く、結果的に、健全な都市計画を阻害し、都市農地地主富裕層に対する大幅な節税のための政治的優遇措置であったとしか、見えなくなってしまいました。

それに比べ、長生きしすぎて、年金だけでは苦しくなった高齢者が一時しのぎや将来の不安に備えるために、宅地不動産を売る等の処分で得る一時所得(小規模宅地不動産は計画的切売りが出来ない)に対する税は過酷なものです。原価として借金は認められず、土地の取得原価は購入時点が古い場合、インフレ率等一切認めず5%のみ、そして差額収益に分離課税とか言って所得税、住民税、健康保険税、介護保険料等の大幅な増額、医療費の2割から3割負担へ、高齢者無料パスなどの恩典もなくなります(売る宅地不動産等がない人はもっと大変ですが)等大幅過酷なものになります。

税金取立で、「長生きしてなんの得がある!」と思っている人も多数いると思います。全く死ぬ時期を決めてもらえば予算計画も多少は出来るのにね!神様の意地悪ですかね。その上消費税もまもなく.増税、今度は博打に市民を誘い込み、税金を増やそうというのだから、行政というものは太古の昔から徴税が国民の暮らしの為に有効に使われず、富裕層は税金を納めず、行政も富裕層や株式会社大企業等に税優遇し、進歩がないものです。ま、お金を持った者が勝ちの行政はこんなものでしょうね。

ところで皆さんは『予算というものは、支出の際にはお札に色が付いていないので本当にその予算に使われたか見張ってないと解らない』という言葉を知っていますか?

例えば福祉支出と防衛費支出をそれぞれ50円で、合計100円という予算だとします。それを国の予算は領収書を添付したりするわけではありませんので、同じような種類の予算を官僚同士で話し合い、行政機関同士で予算の付け替えを繰り返すことで、極端に言えば福祉に20円払って80円を防衛費にする事は可能だということです。

もちろん会計監査制度などあるのですが、大きな予算になればなれるほど、調査は難しく見えにくくなり、予算の流用が可能になります。ですから消費税を福祉に回しますと言っても必ずしも福祉に使われず、財務省の資金繰りの中で米戦争費用等に協力する防衛費として税金が流用されることは可能だということです。

財務や資金繰りをやったことのある人なら解るはずです、お札には消費税とか書いてはありませんよね。だから本当の日本の借金の原因は財務省が佐川さんのように嘘をつかないでありのままを提示しなければ真実は解らないということです。日銀や金融機関等民間予算を組み合わされると予算がどう使われるかなど闇の中でしょうね、アメリカやほかの国も同じだと思います。

日本とアメリカの場合、イラク・アフガン戦争に相当お金が流用されたことは、皆さんもなんとなく解ると思います。何度も言っていますが日本の世界一の借金は年金や福祉のせいではありません。年金は余っていますし福祉もそんなに負担にはなっていません。

大きな原因は米戦争の支援と、国民の休暇も考えないリピートのないリゾートや、集客のない多くの飛行場や多くの港や多くの箱もの、そして多くの農道の舗装や雇用等社会的な問題になる大きな企業を助ける資金や対外無償支援、敗戦賠償金等無駄な公共等投資が最大の原因だと思います。今後は廃炉も考え合わせると電力確保のためとはいえ、とてもお金のかかる原子力発電がどうなるかも影響すると思います。

またアメリカと日本の投資債権・債務を調べた人の話によると、

『消費大国アメリカは毎年輸出よりもはるかに多く輸入していますが、輸入が国内総生産にとってマイナス要因にも関わらず、2000年以降(2007年と2010年を除き)、経済成長率は日本と比較しても高い数字となっています。もちろん、経済成長は貿易収支の動向だけで決まるものではありません。しかし、その貿易収支赤字が積み重なり、今では世界一の対外純債務国が、継続して成長するためのカラクリがあるような気がします。アメリカは現在国内総生産でも世界1位を維持しています。そのため抱える借金も多いのですが、返済しなければならない元本の大きさより利息が返済されるかどうかのほうがまず大事です。破綻(デフォルト)と呼ばれる事象は国が利息を払えなくなった時点で発生するルールになっているからです。

アメリカのように“毎年”の貿易収支赤字のせいで対外債務額が増えるケースでは、通常その利息の支払いを担保するために財政が悪化することになります。ただ、CBO(米議会予算局)の数字を見ると、直近で2003年から2008年、そして2010年から現在まで貿易収支赤字が増え続けているにもかかわらず、財政赤字は減り続けているのです。アメリカの貿易収支赤字や対外債務の拡大は、国が破綻するような影響を与えるほどではないのかもしれません。ただ、どうして負債である対外債務は増えても、財政に頼らずに、その利息支払いを滞りなくおこなうことができるのでしょうか。そのヒントがアメリカの対外債権(資産)とその受取利息にあります。

アメリカの直近の支払利率と受取利率データを計算してみると(直接投資>証券投資他)=自給自足の関係であるようです。

経常収支内には貿易収支だけでなく、サービス収支、第一次所得収支(旧所得収支) そして第二次所得収支(旧経常移転収支)があり、ここでは第一次所得収支内の“直接投資”に焦点を当てていきます。というのは、“直接投資”が大きく受取リターンに影響があるためです。第一次所得は他にも“証券投資”や“デリバティブ”などがありますが、証券投資はリターンが爆発的に稼げるものではありませんし、デリバティブも資産と負債で性質が違うものなので除外して考えていきます。 以下の表はアメリカが保有する対外資産と対外債務を区別し、そこから派生する受取利息と支払利息を出し、その利率を求めたものです。

さて、注目するべき“直接投資”ですが、直接投資の債務(負債)に対する支払利率は低位(1.8%)に抑えることができている一方で、直接投資の債権(資産)からの受取利率は非常に高い(4.8%)ことがわかります。 非常に単純な話なのですが、アメリカは直接投資で海外から稼ぎだし、利息支払いをカバーしているわけです。

対して日本の対外純債権・債務とその受取と支払の関係の中身をみると資産側の証券投資が46%である一方で直接投資は16%ほどでしかありません。アメリカの直接投資29%と比べるとまだ差がある気がします。そして何よりも日本は受取利率(7.9%)よりも支払利率(11.9%)のほうが高い。アメリカと正反対です。 「日本の対外純債権が世界一」と大きさだけが報道されてしまっていますが、このデータ分析からだとリターンをあまり生まない資産を多く持っていると解釈することもできるのです。

』と述べています。

であればトランプ政権が言っている貿易収支の不均衡は直接の財政悪化の原因ではなそうです。今までアメリカは強力な軍事力を背景に、世界中で各国の平和を守ってあげるという姿勢で、世界銀行やIMFを利用し、各国に高い利子の資金供給をして軍事力の防衛体制や武器供給を諮り、アメリカの軍需産業等を潤わせ多大の債権を作り、尚且つ後進国からの投資には守ってやっているのだからという姿勢で、安い利子又は踏み倒しという悪徳高利貸しに近い手法を取ってきたのだと思います。

日本は敗戦国ですので、アメリカに従順に従わざる得なく行政がちゃんとできなかったのか、どうかはり解りませんが、その従順に従った結果が世界一の借金大国日本で、物価も世界最高水準であるようです。それに加えて最近の戦勝国アメリカ、ロシア、中国の自国第一主義の我儘な行政がはびこり、その影響が世界に蔓延し始めています。それらの勢力は全世界が加入している国際連合をますます無視し、世界平和をどんどん遠ざけています。これでは世界の人民が将来に希望を持てるわけがありません。

日本はその中でも最も我儘な行政をするアメリカ・ロシア・中国に囲まれています。日本の一般の若者も高齢者も将来が見えず不安になるのは当り前です。

特に富裕層でない一般高齢者は長生きすればするほど今からは地獄かも知れません。ま、日本は今まで経済的には富裕層を太らせ、アメリカに貢ぐだけで、行政をちゃんとやってこなかったと言えると思います。だから博打場や増税をせざるを得なくなっているのだと思います。せめて人生の最後位安らかに眠りたいものですが、主体性のない日本の行政と、自国だけが良ければいいというアメリカやロシアや中国のお金中心の我儘な行政や世界をまとめる国連の機能麻痺もあり、余り期待は出来ないようです。

明治時代以後は忘れられていましたが、昭和30年代に復活したとされます。

「親父の小言と冷酒は後で効く」という特徴があることから、深酒しがちな居酒屋によく貼られているらしいです。

福島県・大聖寺の青田暁仙(1895年(明治28年) - 1941年(昭和16年))が1928年(昭和3年)に家訓とした全45ヶ条の小言にしたとか。

この大聖寺本を(株)マツバヤが商標登録して清酒「親父の小言」を売り出しています。

おじゃましました。