自動運転 保険で補償 東京海上が無料特約 来春、全契約者に

日本経済新聞 朝刊 1面 2016/11/8 3:30

ハンドルやブレーキを自動操作する自動運転車の開発が進み、保険対応も課題になってきた。東京海上日動火災保険は2017年4月から、自動運転中の事故を自動車保険の補償対象に加える。自動車保険の契約や更新時に全契約者に無料の特約として提供、事故の被害者が長期間救済されない事態を避ける。自動運転を対象にした保険は国内初。自動運転の普及がビジネスモデルを変え始めている。

自動運転は加速、操縦、ブレーキのうち1つの操作をシステムが担う「レベル1」と複数の操作をシステムが担う「レベル2」まで実用化している。レベル2には日産自動車の「セレナ」や米テスラモーターズの「モデルS」が該当する。

緊急時にドライバーが対応する「レベル3」はまだ実用化していないが、東京海上はこのレベルまでを新保険の対象と想定。ドライバーが運転に関与しない完全自動運転の「レベル4」は実現しておらず、運転者の法的責任の位置づけも決まっていないため、東京海上も現時点で対象に含めていない。

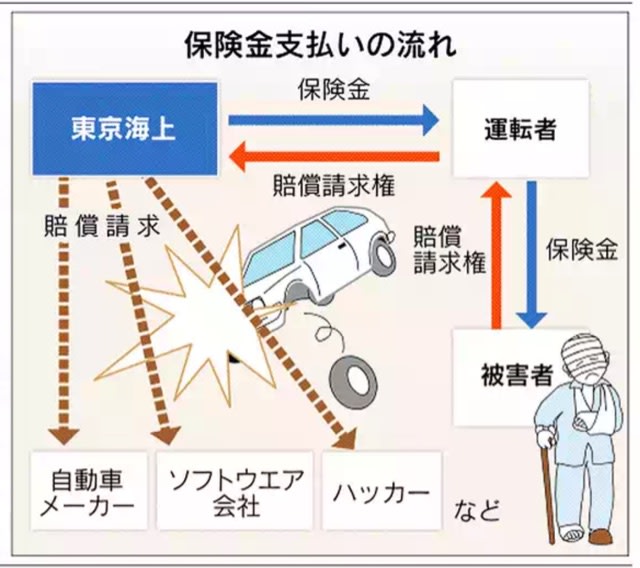

東京海上による補償は自動運転システムの欠陥などが判明している場合。事故原因が不明で、運転者に責任がなくても保険金を支払う。例えば、自動運転中にシステムの誤作動で走行中に急停止したり、急に制御不能になったりして事故が起きた場合や、無人の車がネットで遠隔操作されるハッキングで事故を起こした場合を想定している。

自動運転では自動車会社や通信業者など事故責任の特定に時間がかかる。そこでまず運転者に保険金を払い被害者を救済する。東京海上がメーカーなどにまとめて賠償請求するので、運転者や被害者など個人の手間を省け、業者側も対応しやすくなる。

運転者に過失がないケースでは保険金が支払われず、事故の被害者は自動車会社などに直接、損害賠償請求する可能性があった。個人が自動車メーカーなどに損害賠償を請求したり、裁判を起こしたりするには負担が大きい。ハッキングされた場合も請求先がソフトウエア会社など多岐にわたるため、個人では事実上不可能だ。

一般的に事故を起こして自動車保険で補償した場合は契約者の等級が3段階落ちてしまい、次年度以降の保険料が高くなるが、特約での支払いになれば等級を落とさずに支払いを受けられる。

事故が起きた場合に東京海上が運転者に保険金を支払うと、もともと事故の被害者が持っていた損害賠償請求権は運転者から東京海上に移る。東京海上が自動車メーカーなどへの損害賠償を請求する形をとる。

自動車保険は国内損保の正味保険料収入の5割程度を占める主力商品だが、自動運転が普及すれば従来のビジネスモデルが大きく変わる。保険を活用した形で被害者の早期救済につながる仕組みをどう作るかが課題になっていた。

日本経済新聞 朝刊 1面 2016/11/8 3:30

ハンドルやブレーキを自動操作する自動運転車の開発が進み、保険対応も課題になってきた。東京海上日動火災保険は2017年4月から、自動運転中の事故を自動車保険の補償対象に加える。自動車保険の契約や更新時に全契約者に無料の特約として提供、事故の被害者が長期間救済されない事態を避ける。自動運転を対象にした保険は国内初。自動運転の普及がビジネスモデルを変え始めている。

自動運転は加速、操縦、ブレーキのうち1つの操作をシステムが担う「レベル1」と複数の操作をシステムが担う「レベル2」まで実用化している。レベル2には日産自動車の「セレナ」や米テスラモーターズの「モデルS」が該当する。

緊急時にドライバーが対応する「レベル3」はまだ実用化していないが、東京海上はこのレベルまでを新保険の対象と想定。ドライバーが運転に関与しない完全自動運転の「レベル4」は実現しておらず、運転者の法的責任の位置づけも決まっていないため、東京海上も現時点で対象に含めていない。

東京海上による補償は自動運転システムの欠陥などが判明している場合。事故原因が不明で、運転者に責任がなくても保険金を支払う。例えば、自動運転中にシステムの誤作動で走行中に急停止したり、急に制御不能になったりして事故が起きた場合や、無人の車がネットで遠隔操作されるハッキングで事故を起こした場合を想定している。

自動運転では自動車会社や通信業者など事故責任の特定に時間がかかる。そこでまず運転者に保険金を払い被害者を救済する。東京海上がメーカーなどにまとめて賠償請求するので、運転者や被害者など個人の手間を省け、業者側も対応しやすくなる。

運転者に過失がないケースでは保険金が支払われず、事故の被害者は自動車会社などに直接、損害賠償請求する可能性があった。個人が自動車メーカーなどに損害賠償を請求したり、裁判を起こしたりするには負担が大きい。ハッキングされた場合も請求先がソフトウエア会社など多岐にわたるため、個人では事実上不可能だ。

一般的に事故を起こして自動車保険で補償した場合は契約者の等級が3段階落ちてしまい、次年度以降の保険料が高くなるが、特約での支払いになれば等級を落とさずに支払いを受けられる。

事故が起きた場合に東京海上が運転者に保険金を支払うと、もともと事故の被害者が持っていた損害賠償請求権は運転者から東京海上に移る。東京海上が自動車メーカーなどへの損害賠償を請求する形をとる。

自動車保険は国内損保の正味保険料収入の5割程度を占める主力商品だが、自動運転が普及すれば従来のビジネスモデルが大きく変わる。保険を活用した形で被害者の早期救済につながる仕組みをどう作るかが課題になっていた。