2029年の日経平均は31,000~53,000円。可もなく不可もなくで42,000円。

と、推定できる。

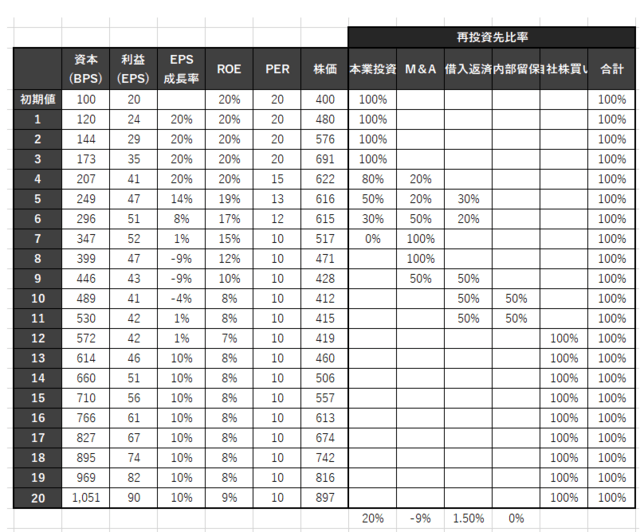

2024年の初期条件が売上経常利益率8.2%、売上成長3.5%、PER15.52倍。

後は楽観悲観で要因それぞれのレンジを推定。

上場企業加重平均で

売上成長率は年率3.5%。

売上経常利益率は7.2%~9%。

PERは12.5倍~16.5倍。

で、出てくるのがそういう数字。3万から5万の間で真ん中、4万ちょっと。

シンプルな数理計算で20年分のバックグラウンドから取った堅い数値。

過去20年間だとリーマンショックにコロナショックに東日本大震災といったイベント込。

日本円も1ドル70円台から160円台までジェットコースター込。好況不況全部込々のレンジ幅。なので今更円高云々いってもね。

この数値の前には織り込み済み。ただ、リーマン級来たらさすがにただじゃすまない。それと強烈なインフレバブルとかも。

まぁ、リーマン級の強烈なイベントがない限りはほぼ日経平均、そのまんま。5年間成長ナッシング。

でもま、これは普通なんだよね。普通。

毎日何パーセントも株価上下させてるほどダイナミックな話じゃない。

なんかこの推定値みてしまったら、毎日株価チェックとか、意味ないのが良く分かるな。

悪習だわな。悪習。悔い改めよう…(できるかな?)。

因みに毎年配当入るので日経平均が下限値の31000円言っても配当でギリ損失回避できそうね。

と、推定できる。

2024年の初期条件が売上経常利益率8.2%、売上成長3.5%、PER15.52倍。

後は楽観悲観で要因それぞれのレンジを推定。

上場企業加重平均で

売上成長率は年率3.5%。

売上経常利益率は7.2%~9%。

PERは12.5倍~16.5倍。

で、出てくるのがそういう数字。3万から5万の間で真ん中、4万ちょっと。

シンプルな数理計算で20年分のバックグラウンドから取った堅い数値。

過去20年間だとリーマンショックにコロナショックに東日本大震災といったイベント込。

日本円も1ドル70円台から160円台までジェットコースター込。好況不況全部込々のレンジ幅。なので今更円高云々いってもね。

この数値の前には織り込み済み。ただ、リーマン級来たらさすがにただじゃすまない。それと強烈なインフレバブルとかも。

まぁ、リーマン級の強烈なイベントがない限りはほぼ日経平均、そのまんま。5年間成長ナッシング。

でもま、これは普通なんだよね。普通。

毎日何パーセントも株価上下させてるほどダイナミックな話じゃない。

なんかこの推定値みてしまったら、毎日株価チェックとか、意味ないのが良く分かるな。

悪習だわな。悪習。悔い改めよう…(できるかな?)。

因みに毎年配当入るので日経平均が下限値の31000円言っても配当でギリ損失回避できそうね。