■日経平均とか指標をお勉強

結局切り口はEPSとPERなんだけどね。で、データがなかなかちゃんとそろわない…。特にEPS。どうするかと思ったが、全銘柄分のデータもってたのでこれから合成すれば作れるんじゃね?と思って取り組みを開始し始めたところ。日経平均とか東証とか、見方を変えれば「株式会社日本HD」なわけだからね。そりゃ見れるだろって。割高割安とかね。

■高ROA企業と雑草は同じ

ROE・ROAはエンジンそのもの。で、ROAは生命力ともいえる。高ROA企業。あんなもん、ミント並みの生命力。そりゃそうだよね。他が死滅するほどの悪環境来ても持ち前の余裕率でカバー。他が大赤字でもギリ黒字とかで耐えるし。他が死滅した後に拡大再生産決め込めばそりゃいけるわって。冬に他の雑草死んだところにミント来週みたいな春先にはミント畑だよ。自分は庭で芝生やってるんだけど、芝生に対するハマスゲ、スギナみたいなもの。抜いても抜いても湧いてくる。高ROAってのはそういうやつ。耐久性高い上に拡大能力も高い雑草。なので乗るなら高ROAだよなって感じ。ポテンシャルが凄いから。まぁテクノロジー系はルールひっくり返されがちなので怖くてできないけど。

■さようならSHIFT

値段が上がっていってしまったのでもう購入に乗る事はないでしょう。8000円以下でギリ購入するかどうかって話なので。また逢う日まで。でもあれば伸びるよねぇー。TAMもまだまだ残ってるし。なんだろうな、不動産でいえばオープンハウス、ITでいえば大塚商会・光通信みたいな匂いがプンプンする。ゾスゾス!

■界王拳噛ましてるROAがROE

ショボいROAに界王拳10倍近く噛まして戦闘力高めてる企業がたまにある。日本ホスピスとか。界王拳6倍くらいキメテル感じ。カラダ持たねぇだろって。大した上位互換性なく、ニッチだからどこで飽和するかも未知数(一応数値出せるけど余裕があるようには見えない)、しかも箱物で撤退コスト極高。自己資本比率もレッドゾーン突入。死亡フラグしか見えない。

■高エネルギー体

逆にROE糞ショボいのに高出力で売上成長してたりする企業もある。なんだこれ?質量保存の法則無視してるの?って思ってみてみると大体、自己資本比率ジリジリ下げてる系。借入起こして買収って感じか。あんまり細かく見てないけど。なのでROEがすべてではなくて他にも成長方法は色々あるよねって感じ。で、高エネルギー体、具体的には高エネルギー体のデブ、自己資本80%とかの会社がジリジリそれやってると、良いねぇって思う訳。安定感あるんだよね。売上成長なんてのはオーガニック以外は凡そ買収なのでこのあたりはカチッと数値が嵌るんだるんだよね。現金モリモリの状態で、サーレバレッジかけてアパート買うぞ!みたいな。アパート経営の棟数増殖させていくみたいな感じで。ま、そういう時に社長の質が問われるんだけどね。下手糞M&Aする人とかね。自分の身銭切ってたらこんな糞高で買わないだろっていうね。最近だとSGとか?レースで例えると、とにかく投資で大事なことは企業のポジショニング(車の質)と売買のタイミング(スタート地点で下駄履けてるか)、そして最後は社長(運転手)の質。F1で車体が良くても、先行スタートできても、運転手がポンコツじゃ勝てるものも勝てないでしょ。

■社長はハブ。

社長の主な役割は資本をどの経路に割り振るのかっていうハブ。馬鹿ハブだととんでもないことになるので投資するときにちゃんと気を付けるべき。ハブなんて言っても、通信ハブにように複雑なことはしない。主な割り振り先は6経路しかない。すなわち、本業再投資、MA、借入返済、内部留保、自社株買い、配当還元。長期的に見て株主のリターンをどうしたら最適化できるのかを考えれば出てくる。こんなものは将棋ゲームでLv1CPUに勝つよりも簡単な事。でもできない。なぜかは知らない。世間のシガラミとか、メンツとか、夢とか自己顕示欲とか。株主?知らねぇし的な態度とか。在任期間中にでかいことやりたいとか、たぶん知能以外の別のネガティブ要因が優勢なんでしょう。

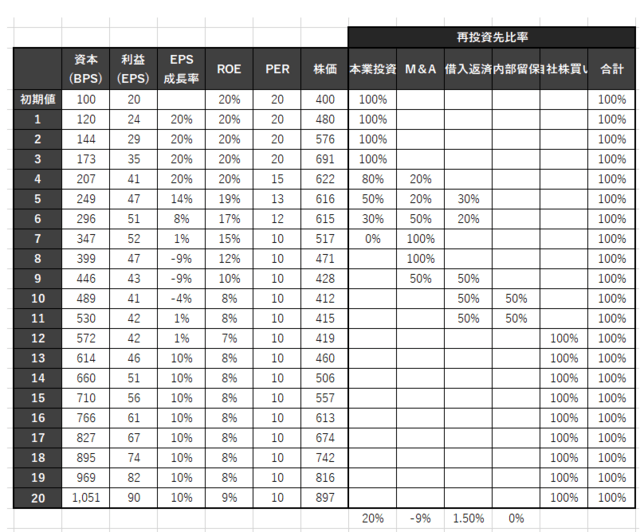

随分前に作った再投資シミュレーションのサンプル画像。こんな感じ。これだと経路5個しかないけどね。入れ忘れてた。

大まかにこんな感じ。結局経営者が何してるのかが重要。またその背後のロジックを知ることも重要。

・借入金なければ返済不要

・還元する気があれば内部留保はしない。

・本業ROE高めで再投資できるならする。

・リターンで劣後するM&Aでいくのは本業成長が限界だから。

・M&Aは中身による。経営センスによる。概ね企業の評価が低PERならM&Aより還元一択。

・ただ経営者は拡大妄想に取りつかれているのでそれは選択されない。問題はM&Aの中身。

まぁとにかくどういう素地があって、どういうタイミングでどういう経路に金を流すかでリターンは全然変わってくる。

素地がいい銘柄を素晴らしいタイミングで買って社長も同じく素晴らしい采配をしてくれれば、そりゃリターンは出るし、そうでなきゃ微妙なリターンしか生まれない。

結局切り口はEPSとPERなんだけどね。で、データがなかなかちゃんとそろわない…。特にEPS。どうするかと思ったが、全銘柄分のデータもってたのでこれから合成すれば作れるんじゃね?と思って取り組みを開始し始めたところ。日経平均とか東証とか、見方を変えれば「株式会社日本HD」なわけだからね。そりゃ見れるだろって。割高割安とかね。

■高ROA企業と雑草は同じ

ROE・ROAはエンジンそのもの。で、ROAは生命力ともいえる。高ROA企業。あんなもん、ミント並みの生命力。そりゃそうだよね。他が死滅するほどの悪環境来ても持ち前の余裕率でカバー。他が大赤字でもギリ黒字とかで耐えるし。他が死滅した後に拡大再生産決め込めばそりゃいけるわって。冬に他の雑草死んだところにミント来週みたいな春先にはミント畑だよ。自分は庭で芝生やってるんだけど、芝生に対するハマスゲ、スギナみたいなもの。抜いても抜いても湧いてくる。高ROAってのはそういうやつ。耐久性高い上に拡大能力も高い雑草。なので乗るなら高ROAだよなって感じ。ポテンシャルが凄いから。まぁテクノロジー系はルールひっくり返されがちなので怖くてできないけど。

■さようならSHIFT

値段が上がっていってしまったのでもう購入に乗る事はないでしょう。8000円以下でギリ購入するかどうかって話なので。また逢う日まで。でもあれば伸びるよねぇー。TAMもまだまだ残ってるし。なんだろうな、不動産でいえばオープンハウス、ITでいえば大塚商会・光通信みたいな匂いがプンプンする。ゾスゾス!

■界王拳噛ましてるROAがROE

ショボいROAに界王拳10倍近く噛まして戦闘力高めてる企業がたまにある。日本ホスピスとか。界王拳6倍くらいキメテル感じ。カラダ持たねぇだろって。大した上位互換性なく、ニッチだからどこで飽和するかも未知数(一応数値出せるけど余裕があるようには見えない)、しかも箱物で撤退コスト極高。自己資本比率もレッドゾーン突入。死亡フラグしか見えない。

■高エネルギー体

逆にROE糞ショボいのに高出力で売上成長してたりする企業もある。なんだこれ?質量保存の法則無視してるの?って思ってみてみると大体、自己資本比率ジリジリ下げてる系。借入起こして買収って感じか。あんまり細かく見てないけど。なのでROEがすべてではなくて他にも成長方法は色々あるよねって感じ。で、高エネルギー体、具体的には高エネルギー体のデブ、自己資本80%とかの会社がジリジリそれやってると、良いねぇって思う訳。安定感あるんだよね。売上成長なんてのはオーガニック以外は凡そ買収なのでこのあたりはカチッと数値が嵌るんだるんだよね。現金モリモリの状態で、サーレバレッジかけてアパート買うぞ!みたいな。アパート経営の棟数増殖させていくみたいな感じで。ま、そういう時に社長の質が問われるんだけどね。下手糞M&Aする人とかね。自分の身銭切ってたらこんな糞高で買わないだろっていうね。最近だとSGとか?レースで例えると、とにかく投資で大事なことは企業のポジショニング(車の質)と売買のタイミング(スタート地点で下駄履けてるか)、そして最後は社長(運転手)の質。F1で車体が良くても、先行スタートできても、運転手がポンコツじゃ勝てるものも勝てないでしょ。

■社長はハブ。

社長の主な役割は資本をどの経路に割り振るのかっていうハブ。馬鹿ハブだととんでもないことになるので投資するときにちゃんと気を付けるべき。ハブなんて言っても、通信ハブにように複雑なことはしない。主な割り振り先は6経路しかない。すなわち、本業再投資、MA、借入返済、内部留保、自社株買い、配当還元。長期的に見て株主のリターンをどうしたら最適化できるのかを考えれば出てくる。こんなものは将棋ゲームでLv1CPUに勝つよりも簡単な事。でもできない。なぜかは知らない。世間のシガラミとか、メンツとか、夢とか自己顕示欲とか。株主?知らねぇし的な態度とか。在任期間中にでかいことやりたいとか、たぶん知能以外の別のネガティブ要因が優勢なんでしょう。

随分前に作った再投資シミュレーションのサンプル画像。こんな感じ。これだと経路5個しかないけどね。入れ忘れてた。

大まかにこんな感じ。結局経営者が何してるのかが重要。またその背後のロジックを知ることも重要。

・借入金なければ返済不要

・還元する気があれば内部留保はしない。

・本業ROE高めで再投資できるならする。

・リターンで劣後するM&Aでいくのは本業成長が限界だから。

・M&Aは中身による。経営センスによる。概ね企業の評価が低PERならM&Aより還元一択。

・ただ経営者は拡大妄想に取りつかれているのでそれは選択されない。問題はM&Aの中身。

まぁとにかくどういう素地があって、どういうタイミングでどういう経路に金を流すかでリターンは全然変わってくる。

素地がいい銘柄を素晴らしいタイミングで買って社長も同じく素晴らしい采配をしてくれれば、そりゃリターンは出るし、そうでなきゃ微妙なリターンしか生まれない。