【🏃Run2-44 5.20km 33:03 淀川新橋】 年金制度の機能強化のための国民年金法等の一部を改正する法律案の成立によって、「短時間労働者を被用者保険の適用対象とすべき事業所の企業規模要件について、段階的に引き下げる(現行500人超⇒100人超⇒50人超)」となった。

この法案が国会に提出された頃、連合が主催する「2020 年公的年金・企業年金等制度改革に向けた勉強会」で、伊澤 知法厚生労働省年金局年金課長から「次期年金制度改正の方向性」を受けたが、その中で「被用者保険の適用拡大」の部分について抜粋してメモしておく。

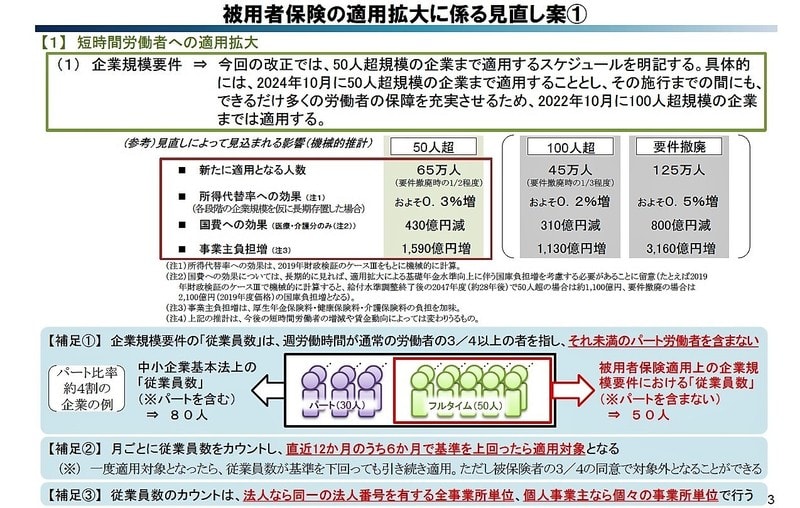

(1)現行の501人以上を、令和4(2022)年10月1日から101人以上に、令和6(2024)年10月1日から51人以上にする。

101人以上にすると45万人、51人以上にするとさらに20万人が新たに被保険者になると予測される。

ちなみに、事業主負担(厚生年金保険料・健康保険料・介護保険料の負担)は1,590億円増えると予測されている。

当該事業所に継続して1年以上使用されることが見込まれないこととする要件は撤廃し、フルタイムの被保険者と同様の2か月超の要件を適用するが、労働時間要件(週20時間)・賃金要件(月8.8万円)などは現行のまま。

【補足①】企業規模要件の「従業員数」は、週労働時間が通常の労働者の3/4以上の者を指し、それ未満のパート労働者を含まない

【補足②】月ごとに従業員数をカウントし、直近12か月のうち6か月で基準を上回ったら適用対象となる

【補足③】従業員数のカウントは、法人なら同一の法人番号を有する全事業所単位、個人事業主なら個々の事業所単位で行う

(2) 労働時間要件(週20時間) ⇒ まずは週20時間以上労働者への適用を優先するため、現状維持とする

【補足】週20時間の判定は、基本的に契約上の所定労働時間によって行うため、臨時に生じた残業等を含まない

(3) 賃金要件(月8.8万円) ⇒ 最低賃金の水準との関係も踏まえて、現状維持とする

【補足】月8.8万円の判定は、基本給及び諸手当によって行う。ただし、残業代・賞与・臨時的な賃金等を含まない

(4) 勤務期間要件(1年以上) ⇒ 実務上の取扱いの現状も踏まえて撤廃し、フルタイムの被保険者と同様の2か月超の要件を適用する

【補足】現行制度の運用上、実際の勤務期間にかかわらず、基本的に下記のいずれかに当てはまれば1年以上見込みと扱う

⇒ 適用除外となるのは、契約期間が1年未満で、書面上更新可能性を示す記載がなく、更新の前例もない場合に限られている

(5) 学生除外要件⇒ 本格的就労の準備期間としての学生の位置づけ等も考慮し、現状維持とする

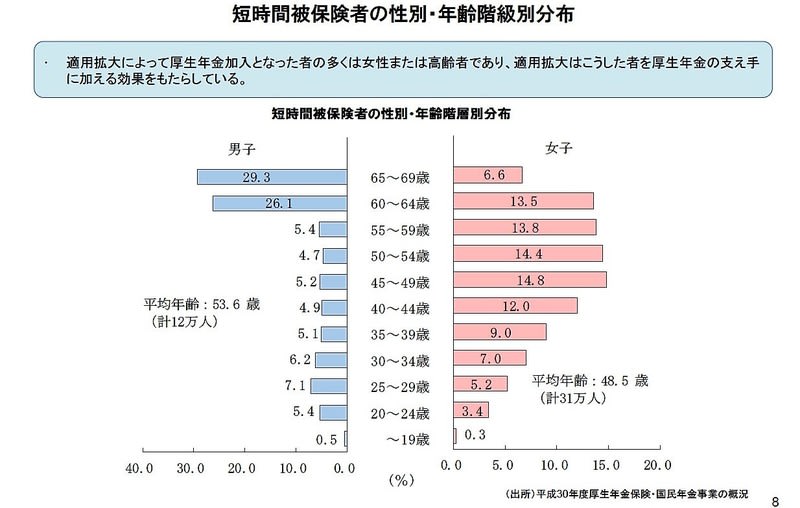

短時間被保険者の性別・年齢階級別分布

これまでの適用拡大によって厚生年金加入となった者の多くは女性または高齢者であり、適用拡大はこうした者を厚生年金の支え手に加える効果をもたらしている。

短時間被保険者の適用拡大以前の公的年金の加入状況

• 2017年末時点の短時間被保険者を対象に、適用拡大施行前の2015年末時点の公的年金の加入状況等について、日本年金機構が保有する被保険者データを特別に集計した。

• この結果によると、適用拡大によって厚生年金加入となった者のうち約4割が国民年金第1号被保険者で、その約半数が保険料を免除または未納の状態であった。

週20時間以上・月収8.8万円以上の短時間労働者の公的年金の加入状況

• 週労働時間20時間以上・月額賃金が8.8万円(現行の賃金要件)以上で、被用者保険に加入していない短時間労働者の中で、半数近くは国民年金第1号被保険者であり、第3号被保険者(被扶養者)の割合は約4分の1。

個人の働き方と社会保険の適用区分

• 短時間労働者の社会保険制度上の適用区分は、各自の働き方(労働時間及び収入)や扶養者の有無によって異なっており、どの区分に属するかによって給付・負担の内容に差異が生まれることになる。

(注)被用者保険の適用基準としての賃金要件については、所定内給与から通勤手当等を除いた月額賃金で判断されるのに対して、被扶養者認定基準については年間の総収入金額で判断されることに留意が必要。

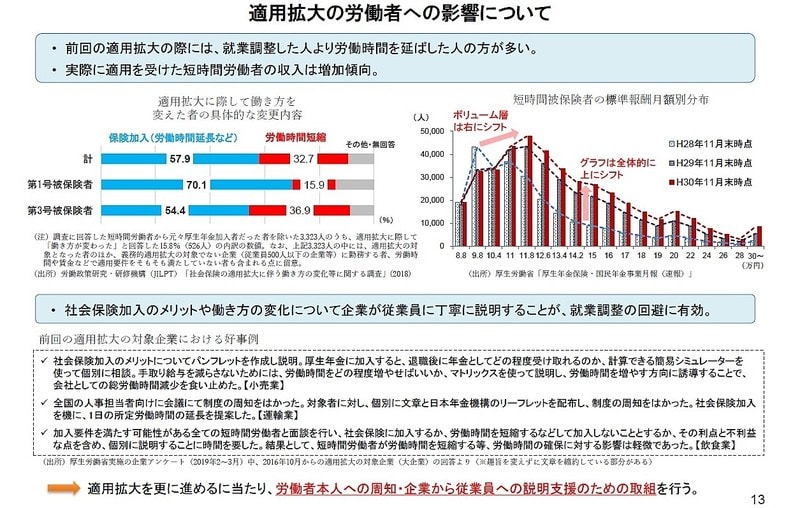

適用拡大の労働者への影響について

• 前回の適用拡大の際には、就業調整した人より労働時間を延ばした人の方が多い。

• 実際に適用を受けた短時間労働者の収入は増加傾向。

• 社会保険加入のメリットや働き方の変化について企業が従業員に丁寧に説明することが、就業調整の回避に有効。

被扶養者にとっての被扶養認定基準(130万円)と被用者保険適用基準(106万円)

• 被扶養認定基準(130万円)と異なり、被用者保険適用基準(106万円)は、超えると給付増を伴い、保険料負担も労使折半。

• また、契約時点で適用・不適用が定まり、「130万円の壁」のように、年末に年収を抑える調整が行われる問題が生じない。

個々の企業における追加的な保険料負担のイメージ

短時間被保険者に係る平均的な標準報酬額172.8万円/年

厚生年金保険料率18.3% ⇒ 事業主負担分9.15%

健康保険料率10%(協会けんぽの平均料率) ⇒ 事業主負担分5%(40~65歳の被保険者については、介護保険料率1.73%(協会けんぽの料率)⇒ 事業主負担分0.865%)

⇒短時間被保険者1人当たり約24.5万円/年(40~65歳の者の場合、+約1.5万円)

適用拡大に伴う企業の雇用管理の見直し状況

• 適用拡大に伴い雇用管理上の見直しを行った事業所の中では、「所定労働時間の延長」等の適用拡大策と、「所定労働時間の短縮」等の適用回避策の両方を実施した事業所が多い。

• 見直しの理由としては、適用拡大策だけでなく、適用回避策についても短時間労働者の希望を踏まえたとの回答が多くを占め、コスト回避を企図した見直しは限定的であった。

この法案が国会に提出された頃、連合が主催する「2020 年公的年金・企業年金等制度改革に向けた勉強会」で、伊澤 知法厚生労働省年金局年金課長から「次期年金制度改正の方向性」を受けたが、その中で「被用者保険の適用拡大」の部分について抜粋してメモしておく。

(1)現行の501人以上を、令和4(2022)年10月1日から101人以上に、令和6(2024)年10月1日から51人以上にする。

101人以上にすると45万人、51人以上にするとさらに20万人が新たに被保険者になると予測される。

ちなみに、事業主負担(厚生年金保険料・健康保険料・介護保険料の負担)は1,590億円増えると予測されている。

当該事業所に継続して1年以上使用されることが見込まれないこととする要件は撤廃し、フルタイムの被保険者と同様の2か月超の要件を適用するが、労働時間要件(週20時間)・賃金要件(月8.8万円)などは現行のまま。

【補足①】企業規模要件の「従業員数」は、週労働時間が通常の労働者の3/4以上の者を指し、それ未満のパート労働者を含まない

【補足②】月ごとに従業員数をカウントし、直近12か月のうち6か月で基準を上回ったら適用対象となる

【補足③】従業員数のカウントは、法人なら同一の法人番号を有する全事業所単位、個人事業主なら個々の事業所単位で行う

(2) 労働時間要件(週20時間) ⇒ まずは週20時間以上労働者への適用を優先するため、現状維持とする

【補足】週20時間の判定は、基本的に契約上の所定労働時間によって行うため、臨時に生じた残業等を含まない

(3) 賃金要件(月8.8万円) ⇒ 最低賃金の水準との関係も踏まえて、現状維持とする

【補足】月8.8万円の判定は、基本給及び諸手当によって行う。ただし、残業代・賞与・臨時的な賃金等を含まない

(4) 勤務期間要件(1年以上) ⇒ 実務上の取扱いの現状も踏まえて撤廃し、フルタイムの被保険者と同様の2か月超の要件を適用する

【補足】現行制度の運用上、実際の勤務期間にかかわらず、基本的に下記のいずれかに当てはまれば1年以上見込みと扱う

⇒ 適用除外となるのは、契約期間が1年未満で、書面上更新可能性を示す記載がなく、更新の前例もない場合に限られている

(5) 学生除外要件⇒ 本格的就労の準備期間としての学生の位置づけ等も考慮し、現状維持とする

短時間被保険者の性別・年齢階級別分布

これまでの適用拡大によって厚生年金加入となった者の多くは女性または高齢者であり、適用拡大はこうした者を厚生年金の支え手に加える効果をもたらしている。

短時間被保険者の適用拡大以前の公的年金の加入状況

• 2017年末時点の短時間被保険者を対象に、適用拡大施行前の2015年末時点の公的年金の加入状況等について、日本年金機構が保有する被保険者データを特別に集計した。

• この結果によると、適用拡大によって厚生年金加入となった者のうち約4割が国民年金第1号被保険者で、その約半数が保険料を免除または未納の状態であった。

週20時間以上・月収8.8万円以上の短時間労働者の公的年金の加入状況

• 週労働時間20時間以上・月額賃金が8.8万円(現行の賃金要件)以上で、被用者保険に加入していない短時間労働者の中で、半数近くは国民年金第1号被保険者であり、第3号被保険者(被扶養者)の割合は約4分の1。

個人の働き方と社会保険の適用区分

• 短時間労働者の社会保険制度上の適用区分は、各自の働き方(労働時間及び収入)や扶養者の有無によって異なっており、どの区分に属するかによって給付・負担の内容に差異が生まれることになる。

(注)被用者保険の適用基準としての賃金要件については、所定内給与から通勤手当等を除いた月額賃金で判断されるのに対して、被扶養者認定基準については年間の総収入金額で判断されることに留意が必要。

適用拡大の労働者への影響について

• 前回の適用拡大の際には、就業調整した人より労働時間を延ばした人の方が多い。

• 実際に適用を受けた短時間労働者の収入は増加傾向。

• 社会保険加入のメリットや働き方の変化について企業が従業員に丁寧に説明することが、就業調整の回避に有効。

被扶養者にとっての被扶養認定基準(130万円)と被用者保険適用基準(106万円)

• 被扶養認定基準(130万円)と異なり、被用者保険適用基準(106万円)は、超えると給付増を伴い、保険料負担も労使折半。

• また、契約時点で適用・不適用が定まり、「130万円の壁」のように、年末に年収を抑える調整が行われる問題が生じない。

個々の企業における追加的な保険料負担のイメージ

短時間被保険者に係る平均的な標準報酬額172.8万円/年

厚生年金保険料率18.3% ⇒ 事業主負担分9.15%

健康保険料率10%(協会けんぽの平均料率) ⇒ 事業主負担分5%(40~65歳の被保険者については、介護保険料率1.73%(協会けんぽの料率)⇒ 事業主負担分0.865%)

⇒短時間被保険者1人当たり約24.5万円/年(40~65歳の者の場合、+約1.5万円)

適用拡大に伴う企業の雇用管理の見直し状況

• 適用拡大に伴い雇用管理上の見直しを行った事業所の中では、「所定労働時間の延長」等の適用拡大策と、「所定労働時間の短縮」等の適用回避策の両方を実施した事業所が多い。

• 見直しの理由としては、適用拡大策だけでなく、適用回避策についても短時間労働者の希望を踏まえたとの回答が多くを占め、コスト回避を企図した見直しは限定的であった。

※コメント投稿者のブログIDはブログ作成者のみに通知されます