金利という不労所得は果たして人民の経済活動に貢献しているのだろうか?

まず国民の衣食住の生活基盤である住宅ローンの問題である。

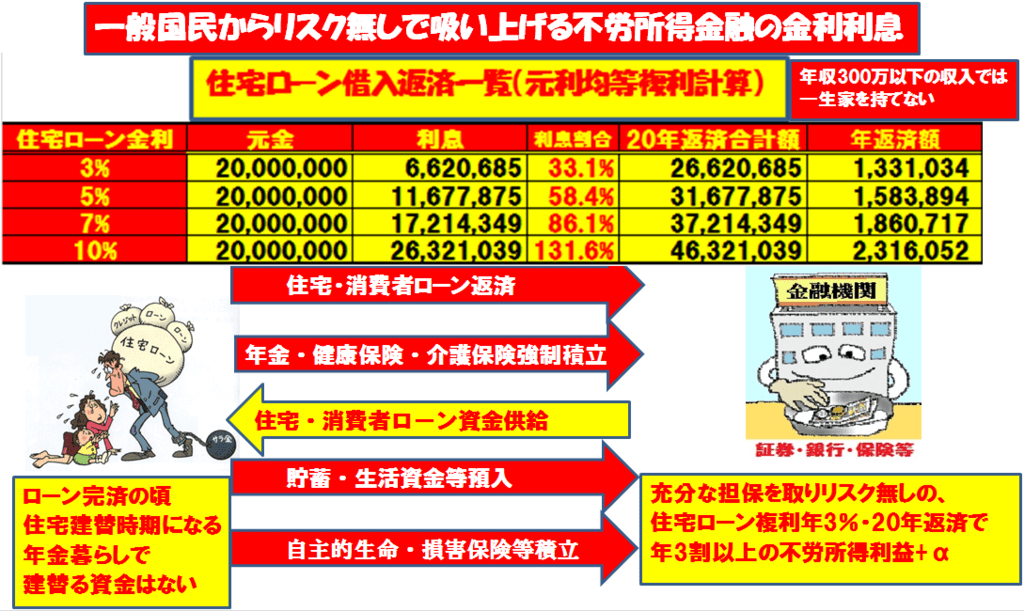

2000万円20年間で元利均等で返済する条件で利息を計算すると、年3%で662万円、年5%で1168万円、年8%で1721万円、10%2632万円、が利息である。金利3%で33%、5%で58%、8%で86%10%では132%と元金と合わせて倍以上のお金を返すことになる。派遣社員やアルバイト等だけで収入を得てる300万円以下の所得層では3%でも年133万以上の返済で、住宅を購入する事は困難になる。ましてや10%等年231万以上を返すことになり、返済だけに追われもう不可能に近くなってしまう。

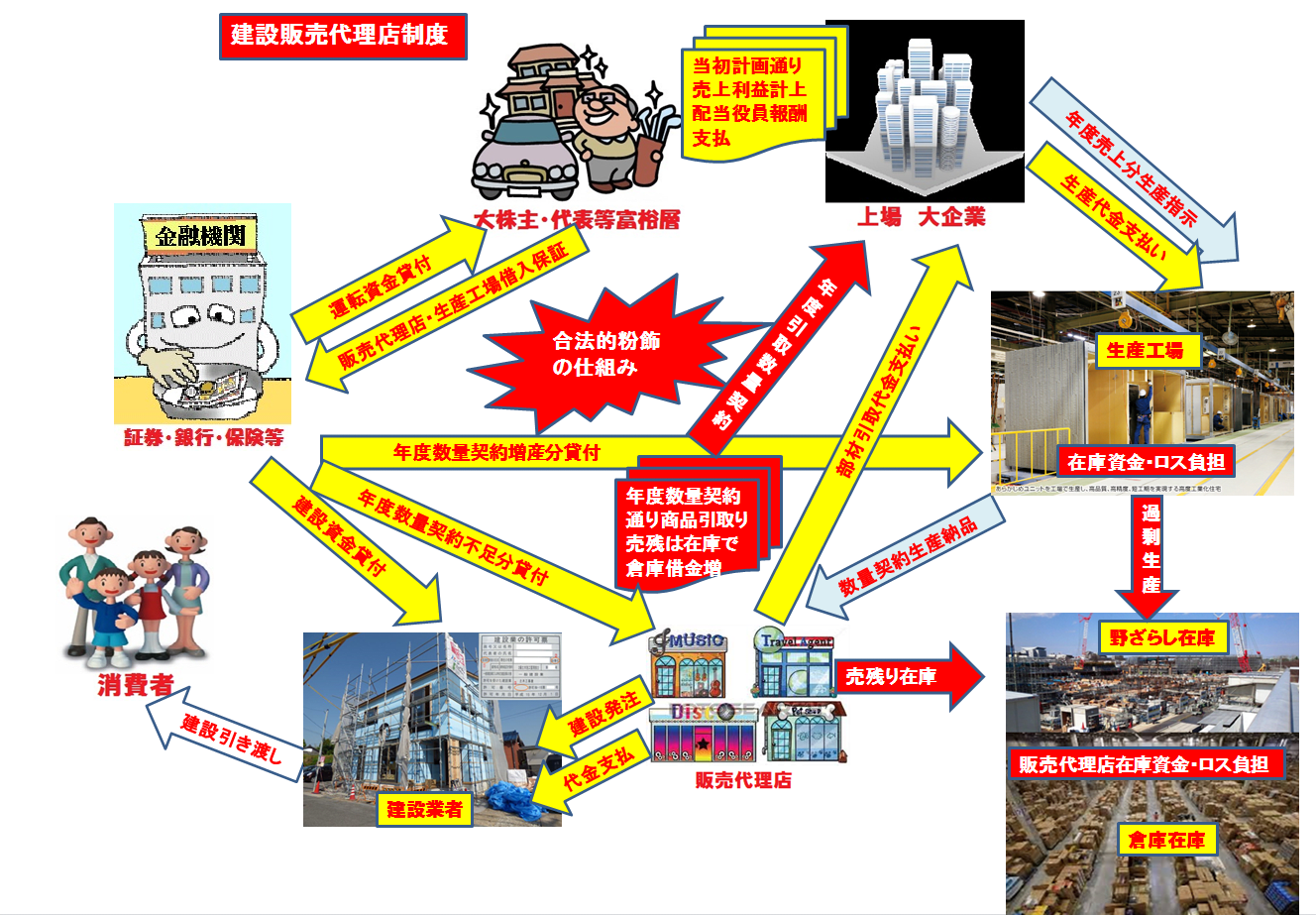

次に販売代理店方式の企業のプレハブメーカー住宅会社を例にとると、経験から売上粗利益段階で15〜20%である。住宅会社と顧客との資金関係では、二千万位の資金を現金で支払う顧客は殆どいないから、住宅ローンを組む場合が多い。

その住宅ローンの資金を金融機関が実行するのは原則的には、抵当権設定後である。抵当権設定後というのは建物の登記簿にローンの担保として、「返済が出来なかった場合は建物を処分しますよ」と権利を登記することである。

これが登記簿に記入されないと金融機関はお金を支払わない。しかしこの登記をする為には建物完成後(建物の工事完了引渡証明書が必要)でないと書類が整わないので抵当権設定が出来ない。という事は建物完成以上の期間は、建築業者が資金を立替えなければならないということである。この場合の金利負担が馬鹿にならない、建設の場合現場の作業者等は日雇いが多く支払いは殆ど現金であるし、メーカーから支給される部材以外は殆ど立替になる。販売会社が量を売り、建設すれば、建設するほど逆に資金負担が嵩み資金繰りが苦しくなる。

私が住宅販売会社に出向している頃、この問題に悩み工事の効率化と早期登記や銀行に早期実行してもらうための地元銀行にローン物件顧客を契約当初のローン査定から持ち込み、金融機関で一括して顧客関係のローンを管理してもらう等金融の金利低減に真剣に取り組んだことがあった。当初は地元銀行の協力もありうまくいったのであるが、ある時グループメーカーのメイン銀行である地元T銀行支店からから支店長が来て「メイン銀行であるから全国一律で金利は決まっているので7%で融資を一部切り替えてくれ」と言ってきた、私は「他の金融機関は3%位で協力してくれているのに7%とは何事だと15%ぐらいの粗利で殆ど資金は立替で、そんな金利を持って行かれたら利益が半減し販売会社として成り立たない!」と大ゲンカになり、融資を断った。これじゃメーカーでは出向社員としては問題児だよね?私には販売会社の再建以外は興味もなく資金繰りで頭が一杯だったのである。何度も大きな資金繰りで苦しむと、人間が出来ていないので金融の殿様商売に腹が立ってくるのである。今もだが。

販売代理店方式は、金融、メーカー、工場、販売代理店、施工業者で、 利益を奪いあうから、薄利多売になるほど、この5社のいずれかが負担が大きくなる。 通常は、現場で顧客と直接向き合い施工や保証やメンテナンスを請け負う販売代理店が本質的な責任を負わされ5社の中で一番弱い立場になるから負担が重くなる。それを重い負担を解消しようと思うのだが?

1)別途工事などを積極的に受注する。2)人件費を下げる。 3)原価を安くする。4)工期を短くする。 5)回収を早め金利負担を軽減する。6)、受注を増やす等を思いつく。しかし、 1)は片手間でそう多くの収入は望めない 。2)は実際問題上場企業等より平均年収は低いから困難 3)も人手に頼る所を日雇いでやっているから困難 4)工期を短くするは販売代理店だけでは解決しない。 5)の金利負担を軽減するは力関係で借りる方が弱いし 金融機関の協力がなければ困難 。6)の受注を増やすためには人も工務店も増やさなければならなくまた資金が必要になりこれも資金がないと困難。

ということで、発想としては浮かぶが、これといった良い重い負担解消策は見当たらない。また人件費は、 突出した社長・役員の人件費は最初から考慮できない。いずれにせよ、販売代理店は経費、金利、を極力押さえ、受注、粗利益率を上げ、なおかつ最終ユーザーに安く供給するという課題に挑戦しなければならない宿命にある。また数量契約で受注もしていないのに、たくさんの部材を引き取ればたくさんのお金がいり、たちまち販売代理店は崩壊してしまう。

また住宅生産工場も販売代理店程ではないが、やはり最終ユーザーに安く供給するという宿命である。販売数が多くなり、大量に生産出荷する計算で品質管理や資材調達などコストダウンを計るから売れなければ在庫が嵩み、資金繰りも苦しくなる。こんな中ではメーカーの確実な予想の計画や金融の協力が欠かせない。しかしそんなことを考えず各部門とも業績だけを追っかけ、メーカーは上場株の維持や、金融機関は金利不労所得を多くし自分達の所得を多くすることだけにこだわり、押込み販売等合法的粉飾に邁進するのが経営トップの常である。これらのことは金融機関や全体の指導をするメーカー、工場。販売代理店、施工業者が一体となり、全員参加型で情報を共有しないと問題解決はできない。

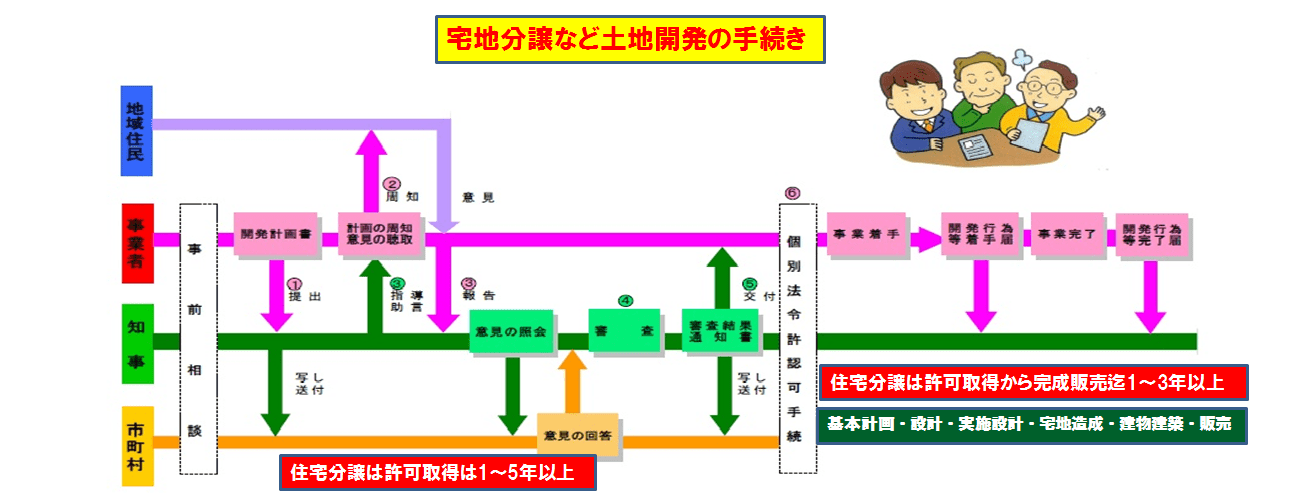

土地が絡んだ土地付き建物分譲販売になると、行政指導も条件だらけで厳しくなり、自由度もなくなり、もっと厳しくなる。例では都市計画に伴う建売分譲や大規模開発分譲やマンション開発がある。この場合は先行投資の為の大規模な資金が必要な数年から数十年にわたる長期事業になり、多額の先行投資資金を必要とする。経営トップと行政との癒着も起きやすい。

しかし株式市場の評価基準の決算評価は。半年または1年の短期決算で行われている。 都市計画に伴う大規模開発分譲やマンション開発は最低でも3年、 長ければ10年以上になる。土地取得から建物完成するまでは赤字決算続きとなり、 長期会計制度のない株式市場等短期決算制度では絶対に評価できないし、資金は出ていく一方のはずである。それが成り立っているということは、短期決算の為土地ころがし等粉飾を繰り返しているか、他で稼げる力を持っているか、資金力のある金融機関等がバックについているかである。

また資金が要るプロジェクトほど、自己資金で事業をするか、借り入れで事業を行うかによって大きく損益計算が違ってくる。 例えば事業プロジェクトの回収までに5年間かかり、その間の資金立替が200億円必要だとし、利益は考慮に入れないで、自分自身が資金を出して行った場合と、資金がゼロで銀行から資金借り入れして事業を行った場合と比較すれば、資金力の差は、歴然と解る。

まず◎200億を自己資金で賄える資産家が直接プロジェクトを仕切ったら、 金利は0で済む。◎これに対し銀行から200億資金を5%で借り入れした企業は200億×5%×5年=50億円と50億円の利息が余計なコストになる。

このような例では経済の市場原理は通用しなくなる。つまり資産家は金利が0だから、50億円分の有利となり、 資金ゼロの企業は50億円分不利となる。

そこには平等な競争など全然ない。桶狭間の戦いのような奇抜な博打作戦でも

なければ、経済自由競争以前に資金を持った資産家が金利の分だけ優位になり勝である。

またこれは広く株主から資金調達したとしても同じことである。 株主に10%の配当をするとすれば200億×10%×5年=年20億で5年計100億の配当をしなければならなくなる。 自己資金で行える資産家は配当は0で済む。そうなると株式市場というものが資金力とそれに伴う金利の差で、競争の意味をなくしていく。 株式市場は半年または一年の決算制度で運営されている為複数年度にわたり完成する先行投資の長期事業は圧倒的に資金力のある大手企業が有利となる。

新規 住宅専門メーカー等資金力がなく複数年度に渡っての本体経費の他に人件費・一般経費を負担しなければならない企業は、完成するまで資金負担が先行し、 赤字の決算では配当もできず、まともな方法では上場はできない。だから株による自由資金調達などとても無理である。株式市場は上場し実績を残さないと簡単には自由な資金調達市場とならない。資金力のある金融機関を頼るか又は政治力を使ってのし上がるしかなくなる。資金がなくまともに仕事をしたい企業が行政の大型街づくり都市計画の土地付き建物分譲などの長期事業に新規参入することは非常に困難になる。だからそんな企業は苦肉の策として短期決算に合わせて土地ころがし等合法的粉飾が横行する。これには金融機関も多くの金利が売上計上できるからすぐに飛びつく。

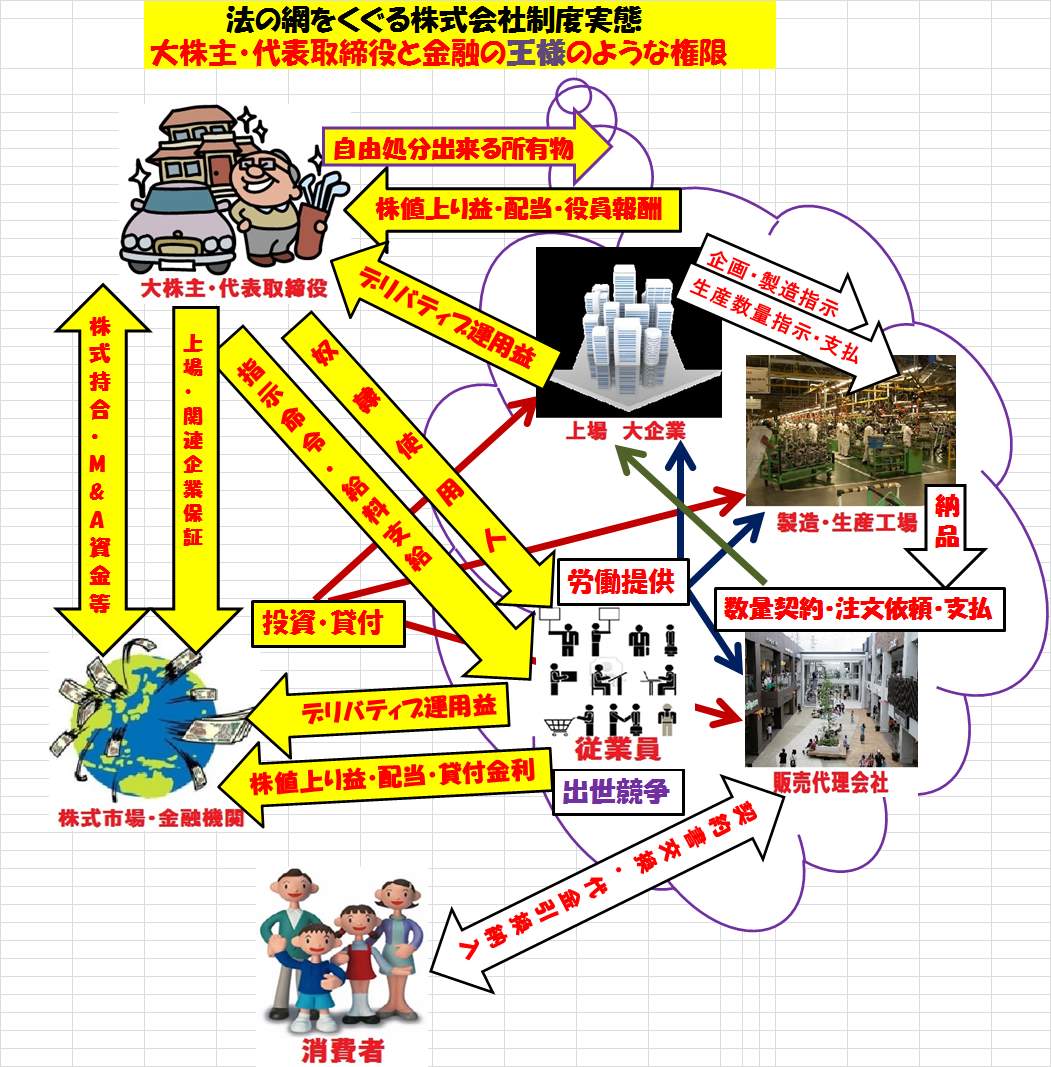

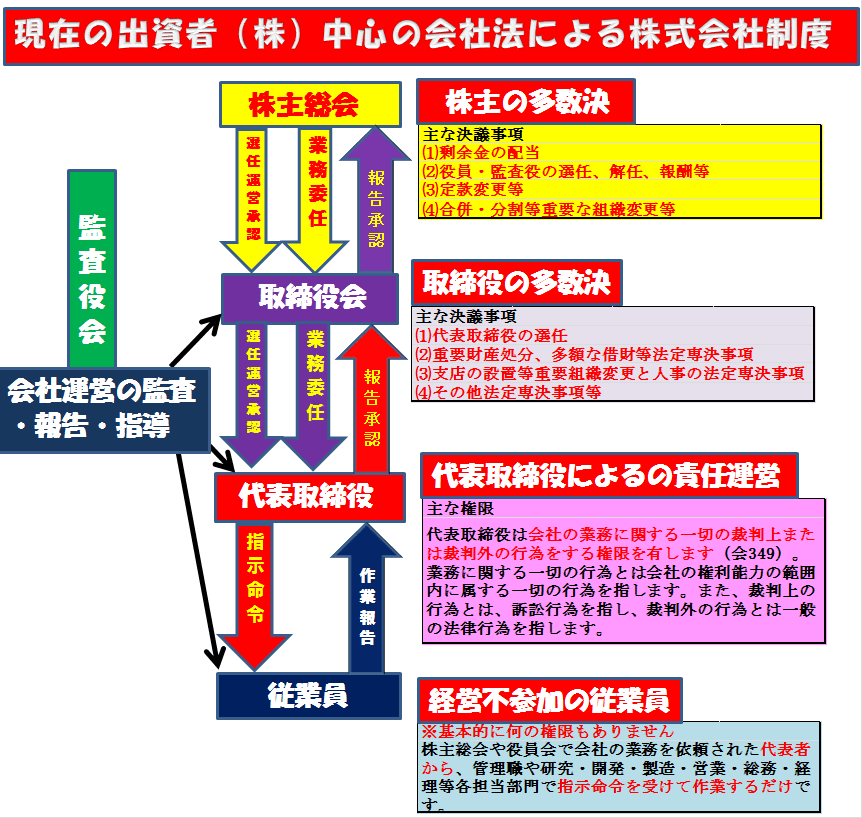

また人的には株式会社は原則的に株主の所有だから、そこで働く従業員は

奴隷よりましな準奴隷にすぎない。所有者である大株主や投資家グループとそれから経営委託された経営者との関係では、支配者と被支配者の関係となる。ましてや経営者と株主が一緒であれば大株主・投資家グループの権限は王様のように独裁色が強くなり、一般従業員は独裁経営陣に逆らうことはできない。 株式会社制度には、このような基本的に民主主義に反する要素を多数含んでいる。

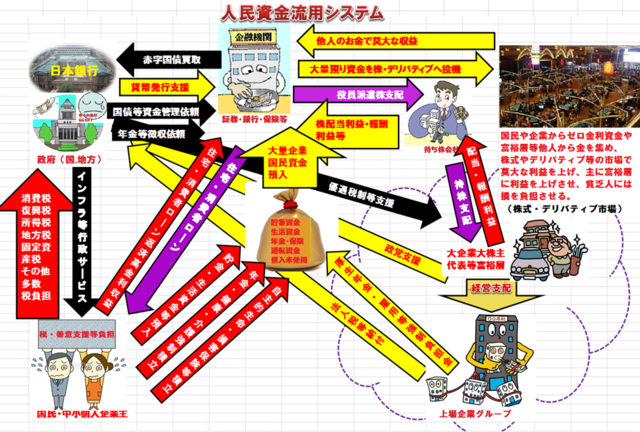

会社法には働く社員の定義・役割が明示されていない。 殆どの上場大企業は株式会社制度をうまく利用(悪用)して、 関連会社、代理店、下請等を使い縦割り系列化でピンハネ業的仕組みを作り上げてきた。 今の日本の上場会社は、実際には、 殆ど現場では働いていない投資持ち株会社の大株主の資金を運用する社員たちが高給取りになっている。 上場会社では上位50社のうち約50パーセント近くがその持株会社となっている。

そしてその持株会社がCM等の収入に依存する大半のマスメディアの大株主に名を連ねているため、殆ど経済関係に関する報道などは経済界に握られていると思ってよい。その為株式会社の実態は何か問題が起きない限り明らかにされることは少ない。 従って株式会社の自浄作用もない。そして悪い事にこれに、資金繰りなどで強力な権力を持つ、民営である金融が国民や他人の金を元に非上場持株会社として大株主として加わるから もっと情報が閉鎖される。従って上場株式会社の実情は殆ど金融機関を中心に大株主と経団連等の経済界トップが業界を握っている。もっと株式会社等大企業の不正な部分や直さなければならない部分を、報道によって明らかにすることが必要なのであるが、民間マスコミも 殆ど株式会社制度である、その株式会社トップ経営陣が報道部門を権力を握っているのであるから、株式会社の恥部はなかなか報道されないのが当たり前である。

前記長期土地付き分譲住宅を正当な手段で解決する手法として、欧米などでは主流になっている建物を建てたい人が集まり企画設計から土地取得・建物完成まで組合を作りコーポラティブという手法がある。しかし更地購入から建物完成までの住宅ローン制度は国の運営する住宅金融公庫制度で、大正時代・昭和初期等若干あったようだが、現在は建設業者や その意向を受けた下請けの人が企画者として行うという企業の利益至上主義に利用され、本来の意義を失い、今の日本には土地から建物完成までの個人の住宅ローン制度がない。

また上場して資金調達が容易になり実績がついてくると、借入したくなくても、金融機関の営業等がM&A資金供給を持ちかけ、資金調達が容易になってくる。そうすると金融の金利.運用の怖さに鈍感な、トップ経営陣は、資金が余っていて運用しない のはもったいないと解釈したり、資金は自分のものと勘違い したりして、これを運用して利益を得ようとする。その上悪い事に金融機関は利益追求至上主義だから儲かる事であれば、どんな手段でも、資金運用を経営陣に進める。株や大きな貸付等で金融機関から出向している社員が支配している企業であれば間違いなく自分の出向元の本部金融機関の為や自分がいずれ帰って出世したい等醜い欲の為に、Ḿ&Aやデリバティブ等強引に資金流用を進めるはずである。そして今まで数限りない大企業がその毒牙にかかり潰れている。昔の代表格はダイエーである。最近の例では東芝がそのケースのようである。

私は金融機関が今のままでは、ただお金を豊富に持ったわがままな権力者にしか見えない。庶民や現場の現実の経済運営でどこでどんな風に人が悩んでいるのかもう少し目線を下げたらどうだろうか?

他の自動車業界や電気業界等の販売代理店方式やフランチャイズ方式の経営委託方式は多かれ少なかれ上記のような問題に、直面していると思う。 民間でこの状態なのだから、 公共の役所や金融機関等が力を持ちすぎたら、自由主義の競争はほとんどなくなるのではないだろうか?

つまり日本は中小や上場していない企業は、簡単には利益が上がらないので 土木、建設業界の下請け等と同じように生かさず殺さずでも国の公共事業に頼りながら生き伸びるか、 金融機関がバックにいる、上場大企業の生かさず殺さずの方針の、 傘下に入り生き伸びるかの選択肢が中心で合法的決算対策の為の粉飾が横行し、経済の自由競争の仕組みそのものが壊れている状態の中にいるようである。

またI T業界、アニメ業界、ゲーム業界は国の管理や金融支配の合い間を縫って、 急激な進歩をしたが、プログラムや絵を描く人たちは、 成功する人は高い年収を得るが、そうでない人は100万、200万の低所得年収だそうだ。これも能力の差だからと言えばそれまでだが、問題のような気がする。またサブプライムローンのように金融金利の急激な上げ等ヘッジファンドの博打金融テロは、一般国民の返済能力を失わせ大量の不良債権を発生させている。

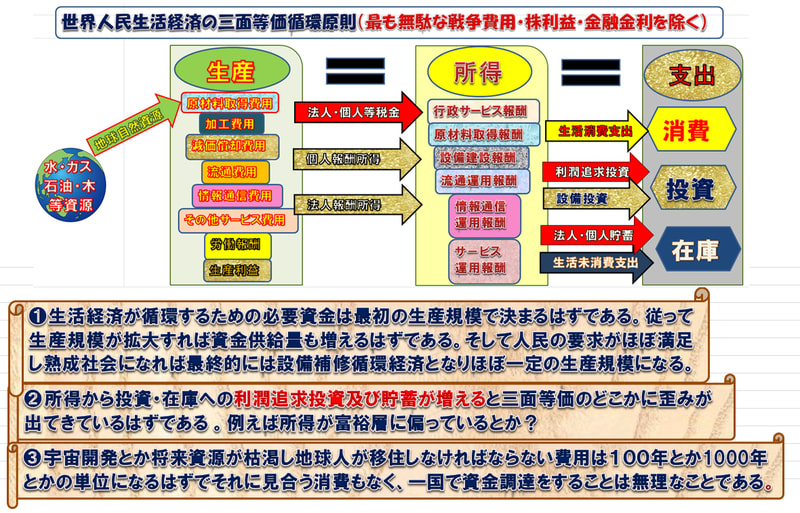

このように金利の上げ下げによる今の資本主義金融行政は、民間金融機関が秘密主義の為不正の温床となりやすいし、人の生きがいはおろか、金持ちの家に生まれるか貧乏の家生まれるかによって格差が出来、その後も広がり、人の 生き方をある程度決めてしまっている。一生懸命働けば報われるという前提は既に壊れ、むしろ金融の不労所得金利は世界の経済を混乱させていると思われる。

これらのことを考え併せると、やはり世界の経済を安定循環させるためには公正に管理する為の金融運用の情報公開を進め、 融資が社会的に不健全なカジノやマネーゲームやヘッジファンドのM&A博打等に回らず、また国が金融の為替変動によって右往左往せず、世界人民の為に健全で公平・公正な融資に向かうよう国有化もしくは世界通貨統一する。そして金融機関はサービス業として一定の変動のない3%以下の手数料だけしか受け取らないとした方が、経済が健全に社会全体に循環するような気がする。

また株式会社は大株主や株主から依頼された経営者が中心に権力を持ち運営されている。そんな企業のトップ経営者(CEO)は自分の利益とその周りの利益を優先するトランプ式アメリカファースト的な考えが主流である。だから私は企業のCEOは最も民主主義の政治議員には向かない人種だと思っている。そんな民営株式会社で準奴隷として働いている従業員の為には、前記のような経営者ではなく、株主や金融債権者は実際にその場で働いている人ではないので細かい実態は解らないはずである。だから株主や債権者は配当権利と監査請求中心で参加し、あくまで実際に働いている全従業員の知恵と努力が報われるような、全員参加型の民主主義で選ばれた人が運営する、株式会社制度に切り替えて行かなければならないと思う。

そして世界も官民とも秘密や紛争を極力なくし、解り易い、開かれた真実の情報開示をし、国民や世界全体の人民が全員参加して考える、全員参加型民主主義に切り替えていくことが重要だと思う。しかし世界平和より、自分達グループだけが潤い自国益ファーストが優勢な今の世界政治では既得権益者の激しい抵抗に遭い、私の言っていることは理屈だけの夢物語と言われるだけの話かな!?昔「仕事においては、派閥や権力者の方を向くのではなく、どうしたらその仕事が良くなるのか努力しなさい。」と若い人に余計なことを言って、その人の出世を妨げたかもしれない、先のない年寄りのたわごとでーす。やはり権力者には適当にゴマを擦っといた方がいいようだね。

まず国民の衣食住の生活基盤である住宅ローンの問題である。

2000万円20年間で元利均等で返済する条件で利息を計算すると、年3%で662万円、年5%で1168万円、年8%で1721万円、10%2632万円、が利息である。金利3%で33%、5%で58%、8%で86%10%では132%と元金と合わせて倍以上のお金を返すことになる。派遣社員やアルバイト等だけで収入を得てる300万円以下の所得層では3%でも年133万以上の返済で、住宅を購入する事は困難になる。ましてや10%等年231万以上を返すことになり、返済だけに追われもう不可能に近くなってしまう。

次に販売代理店方式の企業のプレハブメーカー住宅会社を例にとると、経験から売上粗利益段階で15〜20%である。住宅会社と顧客との資金関係では、二千万位の資金を現金で支払う顧客は殆どいないから、住宅ローンを組む場合が多い。

その住宅ローンの資金を金融機関が実行するのは原則的には、抵当権設定後である。抵当権設定後というのは建物の登記簿にローンの担保として、「返済が出来なかった場合は建物を処分しますよ」と権利を登記することである。

これが登記簿に記入されないと金融機関はお金を支払わない。しかしこの登記をする為には建物完成後(建物の工事完了引渡証明書が必要)でないと書類が整わないので抵当権設定が出来ない。という事は建物完成以上の期間は、建築業者が資金を立替えなければならないということである。この場合の金利負担が馬鹿にならない、建設の場合現場の作業者等は日雇いが多く支払いは殆ど現金であるし、メーカーから支給される部材以外は殆ど立替になる。販売会社が量を売り、建設すれば、建設するほど逆に資金負担が嵩み資金繰りが苦しくなる。

私が住宅販売会社に出向している頃、この問題に悩み工事の効率化と早期登記や銀行に早期実行してもらうための地元銀行にローン物件顧客を契約当初のローン査定から持ち込み、金融機関で一括して顧客関係のローンを管理してもらう等金融の金利低減に真剣に取り組んだことがあった。当初は地元銀行の協力もありうまくいったのであるが、ある時グループメーカーのメイン銀行である地元T銀行支店からから支店長が来て「メイン銀行であるから全国一律で金利は決まっているので7%で融資を一部切り替えてくれ」と言ってきた、私は「他の金融機関は3%位で協力してくれているのに7%とは何事だと15%ぐらいの粗利で殆ど資金は立替で、そんな金利を持って行かれたら利益が半減し販売会社として成り立たない!」と大ゲンカになり、融資を断った。これじゃメーカーでは出向社員としては問題児だよね?私には販売会社の再建以外は興味もなく資金繰りで頭が一杯だったのである。何度も大きな資金繰りで苦しむと、人間が出来ていないので金融の殿様商売に腹が立ってくるのである。今もだが。

販売代理店方式は、金融、メーカー、工場、販売代理店、施工業者で、 利益を奪いあうから、薄利多売になるほど、この5社のいずれかが負担が大きくなる。 通常は、現場で顧客と直接向き合い施工や保証やメンテナンスを請け負う販売代理店が本質的な責任を負わされ5社の中で一番弱い立場になるから負担が重くなる。それを重い負担を解消しようと思うのだが?

1)別途工事などを積極的に受注する。2)人件費を下げる。 3)原価を安くする。4)工期を短くする。 5)回収を早め金利負担を軽減する。6)、受注を増やす等を思いつく。しかし、 1)は片手間でそう多くの収入は望めない 。2)は実際問題上場企業等より平均年収は低いから困難 3)も人手に頼る所を日雇いでやっているから困難 4)工期を短くするは販売代理店だけでは解決しない。 5)の金利負担を軽減するは力関係で借りる方が弱いし 金融機関の協力がなければ困難 。6)の受注を増やすためには人も工務店も増やさなければならなくまた資金が必要になりこれも資金がないと困難。

ということで、発想としては浮かぶが、これといった良い重い負担解消策は見当たらない。また人件費は、 突出した社長・役員の人件費は最初から考慮できない。いずれにせよ、販売代理店は経費、金利、を極力押さえ、受注、粗利益率を上げ、なおかつ最終ユーザーに安く供給するという課題に挑戦しなければならない宿命にある。また数量契約で受注もしていないのに、たくさんの部材を引き取ればたくさんのお金がいり、たちまち販売代理店は崩壊してしまう。

また住宅生産工場も販売代理店程ではないが、やはり最終ユーザーに安く供給するという宿命である。販売数が多くなり、大量に生産出荷する計算で品質管理や資材調達などコストダウンを計るから売れなければ在庫が嵩み、資金繰りも苦しくなる。こんな中ではメーカーの確実な予想の計画や金融の協力が欠かせない。しかしそんなことを考えず各部門とも業績だけを追っかけ、メーカーは上場株の維持や、金融機関は金利不労所得を多くし自分達の所得を多くすることだけにこだわり、押込み販売等合法的粉飾に邁進するのが経営トップの常である。これらのことは金融機関や全体の指導をするメーカー、工場。販売代理店、施工業者が一体となり、全員参加型で情報を共有しないと問題解決はできない。

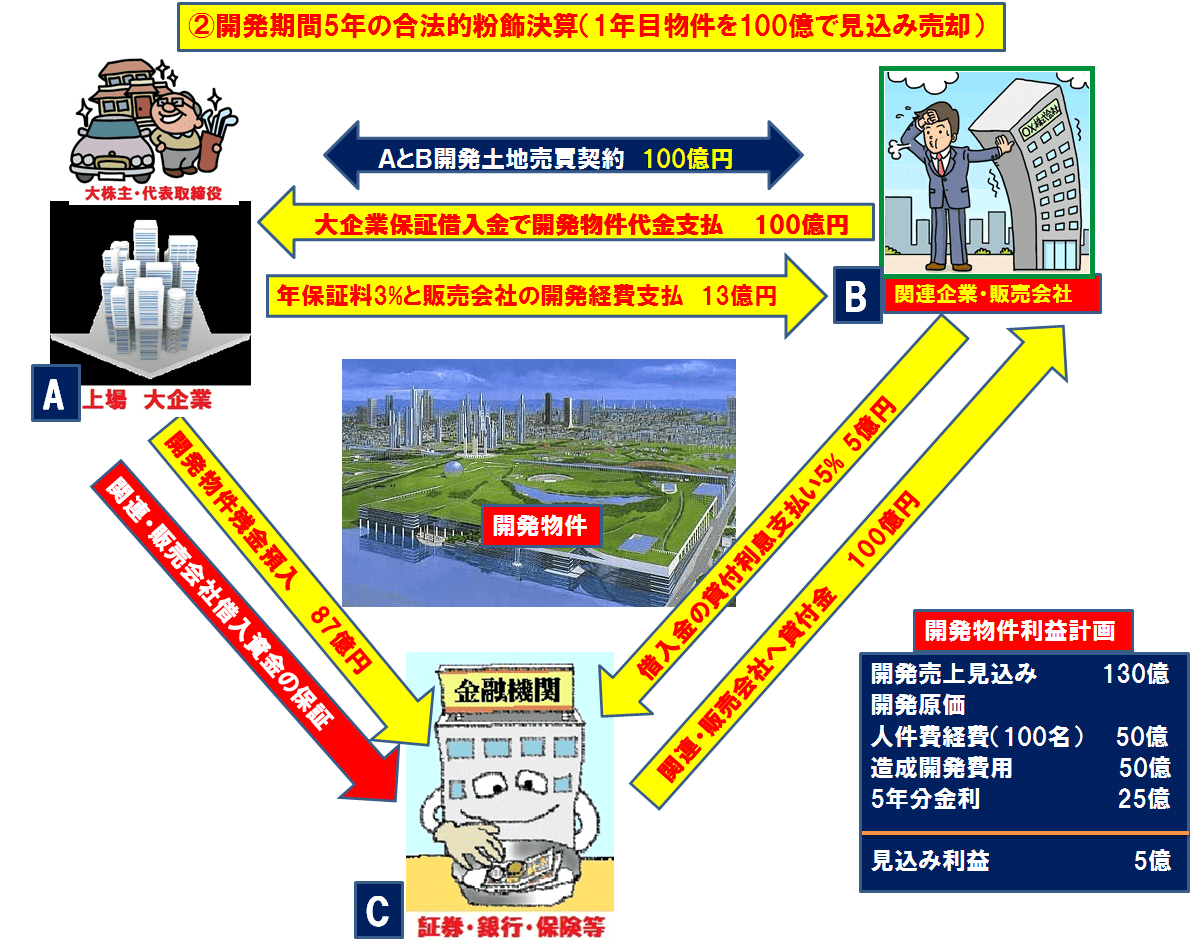

土地が絡んだ土地付き建物分譲販売になると、行政指導も条件だらけで厳しくなり、自由度もなくなり、もっと厳しくなる。例では都市計画に伴う建売分譲や大規模開発分譲やマンション開発がある。この場合は先行投資の為の大規模な資金が必要な数年から数十年にわたる長期事業になり、多額の先行投資資金を必要とする。経営トップと行政との癒着も起きやすい。

しかし株式市場の評価基準の決算評価は。半年または1年の短期決算で行われている。 都市計画に伴う大規模開発分譲やマンション開発は最低でも3年、 長ければ10年以上になる。土地取得から建物完成するまでは赤字決算続きとなり、 長期会計制度のない株式市場等短期決算制度では絶対に評価できないし、資金は出ていく一方のはずである。それが成り立っているということは、短期決算の為土地ころがし等粉飾を繰り返しているか、他で稼げる力を持っているか、資金力のある金融機関等がバックについているかである。

また資金が要るプロジェクトほど、自己資金で事業をするか、借り入れで事業を行うかによって大きく損益計算が違ってくる。 例えば事業プロジェクトの回収までに5年間かかり、その間の資金立替が200億円必要だとし、利益は考慮に入れないで、自分自身が資金を出して行った場合と、資金がゼロで銀行から資金借り入れして事業を行った場合と比較すれば、資金力の差は、歴然と解る。

まず◎200億を自己資金で賄える資産家が直接プロジェクトを仕切ったら、 金利は0で済む。◎これに対し銀行から200億資金を5%で借り入れした企業は200億×5%×5年=50億円と50億円の利息が余計なコストになる。

このような例では経済の市場原理は通用しなくなる。つまり資産家は金利が0だから、50億円分の有利となり、 資金ゼロの企業は50億円分不利となる。

そこには平等な競争など全然ない。桶狭間の戦いのような奇抜な博打作戦でも

なければ、経済自由競争以前に資金を持った資産家が金利の分だけ優位になり勝である。

またこれは広く株主から資金調達したとしても同じことである。 株主に10%の配当をするとすれば200億×10%×5年=年20億で5年計100億の配当をしなければならなくなる。 自己資金で行える資産家は配当は0で済む。そうなると株式市場というものが資金力とそれに伴う金利の差で、競争の意味をなくしていく。 株式市場は半年または一年の決算制度で運営されている為複数年度にわたり完成する先行投資の長期事業は圧倒的に資金力のある大手企業が有利となる。

新規 住宅専門メーカー等資金力がなく複数年度に渡っての本体経費の他に人件費・一般経費を負担しなければならない企業は、完成するまで資金負担が先行し、 赤字の決算では配当もできず、まともな方法では上場はできない。だから株による自由資金調達などとても無理である。株式市場は上場し実績を残さないと簡単には自由な資金調達市場とならない。資金力のある金融機関を頼るか又は政治力を使ってのし上がるしかなくなる。資金がなくまともに仕事をしたい企業が行政の大型街づくり都市計画の土地付き建物分譲などの長期事業に新規参入することは非常に困難になる。だからそんな企業は苦肉の策として短期決算に合わせて土地ころがし等合法的粉飾が横行する。これには金融機関も多くの金利が売上計上できるからすぐに飛びつく。

また人的には株式会社は原則的に株主の所有だから、そこで働く従業員は

奴隷よりましな準奴隷にすぎない。所有者である大株主や投資家グループとそれから経営委託された経営者との関係では、支配者と被支配者の関係となる。ましてや経営者と株主が一緒であれば大株主・投資家グループの権限は王様のように独裁色が強くなり、一般従業員は独裁経営陣に逆らうことはできない。 株式会社制度には、このような基本的に民主主義に反する要素を多数含んでいる。

会社法には働く社員の定義・役割が明示されていない。 殆どの上場大企業は株式会社制度をうまく利用(悪用)して、 関連会社、代理店、下請等を使い縦割り系列化でピンハネ業的仕組みを作り上げてきた。 今の日本の上場会社は、実際には、 殆ど現場では働いていない投資持ち株会社の大株主の資金を運用する社員たちが高給取りになっている。 上場会社では上位50社のうち約50パーセント近くがその持株会社となっている。

そしてその持株会社がCM等の収入に依存する大半のマスメディアの大株主に名を連ねているため、殆ど経済関係に関する報道などは経済界に握られていると思ってよい。その為株式会社の実態は何か問題が起きない限り明らかにされることは少ない。 従って株式会社の自浄作用もない。そして悪い事にこれに、資金繰りなどで強力な権力を持つ、民営である金融が国民や他人の金を元に非上場持株会社として大株主として加わるから もっと情報が閉鎖される。従って上場株式会社の実情は殆ど金融機関を中心に大株主と経団連等の経済界トップが業界を握っている。もっと株式会社等大企業の不正な部分や直さなければならない部分を、報道によって明らかにすることが必要なのであるが、民間マスコミも 殆ど株式会社制度である、その株式会社トップ経営陣が報道部門を権力を握っているのであるから、株式会社の恥部はなかなか報道されないのが当たり前である。

前記長期土地付き分譲住宅を正当な手段で解決する手法として、欧米などでは主流になっている建物を建てたい人が集まり企画設計から土地取得・建物完成まで組合を作りコーポラティブという手法がある。しかし更地購入から建物完成までの住宅ローン制度は国の運営する住宅金融公庫制度で、大正時代・昭和初期等若干あったようだが、現在は建設業者や その意向を受けた下請けの人が企画者として行うという企業の利益至上主義に利用され、本来の意義を失い、今の日本には土地から建物完成までの個人の住宅ローン制度がない。

また上場して資金調達が容易になり実績がついてくると、借入したくなくても、金融機関の営業等がM&A資金供給を持ちかけ、資金調達が容易になってくる。そうすると金融の金利.運用の怖さに鈍感な、トップ経営陣は、資金が余っていて運用しない のはもったいないと解釈したり、資金は自分のものと勘違い したりして、これを運用して利益を得ようとする。その上悪い事に金融機関は利益追求至上主義だから儲かる事であれば、どんな手段でも、資金運用を経営陣に進める。株や大きな貸付等で金融機関から出向している社員が支配している企業であれば間違いなく自分の出向元の本部金融機関の為や自分がいずれ帰って出世したい等醜い欲の為に、Ḿ&Aやデリバティブ等強引に資金流用を進めるはずである。そして今まで数限りない大企業がその毒牙にかかり潰れている。昔の代表格はダイエーである。最近の例では東芝がそのケースのようである。

私は金融機関が今のままでは、ただお金を豊富に持ったわがままな権力者にしか見えない。庶民や現場の現実の経済運営でどこでどんな風に人が悩んでいるのかもう少し目線を下げたらどうだろうか?

他の自動車業界や電気業界等の販売代理店方式やフランチャイズ方式の経営委託方式は多かれ少なかれ上記のような問題に、直面していると思う。 民間でこの状態なのだから、 公共の役所や金融機関等が力を持ちすぎたら、自由主義の競争はほとんどなくなるのではないだろうか?

つまり日本は中小や上場していない企業は、簡単には利益が上がらないので 土木、建設業界の下請け等と同じように生かさず殺さずでも国の公共事業に頼りながら生き伸びるか、 金融機関がバックにいる、上場大企業の生かさず殺さずの方針の、 傘下に入り生き伸びるかの選択肢が中心で合法的決算対策の為の粉飾が横行し、経済の自由競争の仕組みそのものが壊れている状態の中にいるようである。

またI T業界、アニメ業界、ゲーム業界は国の管理や金融支配の合い間を縫って、 急激な進歩をしたが、プログラムや絵を描く人たちは、 成功する人は高い年収を得るが、そうでない人は100万、200万の低所得年収だそうだ。これも能力の差だからと言えばそれまでだが、問題のような気がする。またサブプライムローンのように金融金利の急激な上げ等ヘッジファンドの博打金融テロは、一般国民の返済能力を失わせ大量の不良債権を発生させている。

このように金利の上げ下げによる今の資本主義金融行政は、民間金融機関が秘密主義の為不正の温床となりやすいし、人の生きがいはおろか、金持ちの家に生まれるか貧乏の家生まれるかによって格差が出来、その後も広がり、人の 生き方をある程度決めてしまっている。一生懸命働けば報われるという前提は既に壊れ、むしろ金融の不労所得金利は世界の経済を混乱させていると思われる。

これらのことを考え併せると、やはり世界の経済を安定循環させるためには公正に管理する為の金融運用の情報公開を進め、 融資が社会的に不健全なカジノやマネーゲームやヘッジファンドのM&A博打等に回らず、また国が金融の為替変動によって右往左往せず、世界人民の為に健全で公平・公正な融資に向かうよう国有化もしくは世界通貨統一する。そして金融機関はサービス業として一定の変動のない3%以下の手数料だけしか受け取らないとした方が、経済が健全に社会全体に循環するような気がする。

また株式会社は大株主や株主から依頼された経営者が中心に権力を持ち運営されている。そんな企業のトップ経営者(CEO)は自分の利益とその周りの利益を優先するトランプ式アメリカファースト的な考えが主流である。だから私は企業のCEOは最も民主主義の政治議員には向かない人種だと思っている。そんな民営株式会社で準奴隷として働いている従業員の為には、前記のような経営者ではなく、株主や金融債権者は実際にその場で働いている人ではないので細かい実態は解らないはずである。だから株主や債権者は配当権利と監査請求中心で参加し、あくまで実際に働いている全従業員の知恵と努力が報われるような、全員参加型の民主主義で選ばれた人が運営する、株式会社制度に切り替えて行かなければならないと思う。

そして世界も官民とも秘密や紛争を極力なくし、解り易い、開かれた真実の情報開示をし、国民や世界全体の人民が全員参加して考える、全員参加型民主主義に切り替えていくことが重要だと思う。しかし世界平和より、自分達グループだけが潤い自国益ファーストが優勢な今の世界政治では既得権益者の激しい抵抗に遭い、私の言っていることは理屈だけの夢物語と言われるだけの話かな!?昔「仕事においては、派閥や権力者の方を向くのではなく、どうしたらその仕事が良くなるのか努力しなさい。」と若い人に余計なことを言って、その人の出世を妨げたかもしれない、先のない年寄りのたわごとでーす。やはり権力者には適当にゴマを擦っといた方がいいようだね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます