スウェーデンのインフレ率が2013年から低レベルで推移し、今年に入ってからは0%前後で変動している。「スウェーデンがデフレ経済に突入したか?」という問題提起は、今年4月にクルーグマンによってNew York Times紙上でなされ、世界的に注目されることになったし、スウェーデン国内でも、日本経済がかつて経験したようなデフレスパイラルがスウェーデンでも起こりうるのかについて、議論が行われてきた。

クルーグマンは、スウェーデンのインフレ率が低迷した主な理由として、2010年後半から2011年終わりまで続いたスウェーデン中央銀行による利上げを挙げている。景気が十分に回復していない局面において利下げが本来は必要とされていたのに、スウェーデン中銀の理事会メンバーには「sadomonetarism」が支配的であり、経済の状況が変わってもそれまでの判断を変えようとせず、利上げのための新たな理由を探すことに躍起になっていると指摘した。

ただ、私は「スウェーデン中銀は何が何でも利上げを優先している」という見方には否定的だ。スウェーデン中銀は近年、大きなジレンマに悩まされてきた。というのも、経済が十分に回復していないにもかかわらず、住宅市場が過熱気味で家計の負債(住宅ローン)が増え続けているのである。このまま行けば、将来、何かをきっかけに市場金利が上昇したり、住宅価格が下落した時に、利払いに苦しんだり、負債超過に陥る家庭が発生する可能性があるため、中銀としては何らかの手を打っておく必要がある。だから、利上げにはそれなりの理由があった。

(ちなみに、スウェーデンの住宅市場が「バブル」かどうか、についても、国内ではこれまで熱い議論が繰り返されてきた。しかし、将来のさらなる値上がりを期待した投機目的で住宅需要が増えているわけでもないし、その投機需要に便乗して、新たな新規物件が次々と建設されているわけではない。住宅価格が上がり続けている背景には、都市部において住宅不足が深刻化しているにもかかわらず新規建設が増えないことが挙げられるし、また、中道保守政権のもとで続けられた所得税減税によって可処分所得が増えた世帯が、より多くのお金を住宅市場につぎ込んでいるからである。)

また、「日本の経験したデフレ経済の再来か?」という見方に対しても、私は否定的だ。日本のデフレ経済の背景には、金融機関による貸し渋りや、労働力人口の減少にともなう可処分所得の減少、それに、労働条件を悪化させてでも労働コストを抑えるという過度な競争があったと思うが、これらの要因は今のスウェーデン経済には全く当てはまらないからだ。

いずれにしろ、今年に入ってからはインフレ率が0%前後を推移していることに対して、スウェーデン中央銀行は危機感を強め、政策金利の利下げを相次いで行ってきたが、10月27日の決定ではついに0%への切り下げに踏み切り、大きなニュースになった。

しかし、では、具体的に何の価格が上昇しないのか、あるいは、下がっているのか、という点について詳しく報じるニュースがないし、そのような専門家も現れないので、自分で調べてみることにした。

いつもながら、非常に長い文章となってしまった。要点は、この記事の最後にまとめてあります。

中央銀行が気にしているインフレ率とは、消費者物価指数(CPI、スウェーデン語はKPI)の変化率(年率)であるが、商品によっては景気状況にほとんど関係なく、常にデフレを続けているものもある。例えば、パソコンや携帯電話は技術革新が早く、仮に価格が前年と同じでも、性能は前年のモデルよりも遥かに進んでいる。そして、この「質の向上」は物価指数の減少という形で反映されるから、その商品グループに限ればインフレ率はマイナス(つまり、デフレ)となる。だから、そのような商品がデフレを続けているのは別に不思議なことではない。

だから、「なぜ今、インフレ率が上がらないのか?」を考える上で重要なのは、インフレ率が2%~3%だった頃と比べて、価格変化が違う商品は何なのか?を特定することだと思う。

【 支出グループ別の価格上昇率(年率)】

まず、それぞれの支出グループの物価指数の年平均を求め、それが前の年と比べてどれだけ変化したかをグラフで示してみた(2014年の物価指数は1月から9月までの平均を使用している)。ほとんどの商品が、毎年だいたい0~4%のスパンで価格を上昇させていることが分かる。しかし、商品によっては毎年のように価格が減少しているものもある。例えば、「通信サービス・機器」(グラフでは茶色)であるが、ここには電話や郵便の使用料や契約料金だけでなく、 携帯電話が含まれており、その性能が常に向上しているため、価格指数は減少を続けているのである。もちろん、契約料金も通信速度や容量が向上していれば、価格指数を減少させる。

また、「文化、レクリエーション」(グラフでは灰色)も価格がほぼ毎年、低下しているが、これは、技術革新の早い家庭用パソコンやオーディオ機器、テレビなどが含まれているためである。「家庭用品・機器」(グラフでは青色)も年によってはマイナスになっているが、それも、このグループに電気・電子機器が含まれていることが主な理由であろう。

このように、価格変化は支出グループによってまちまちだ。しかし、ここで注意しなければならないのは、支出グループによって消費者物価指数の変動にあたえる影響度が異なるということだ。例えば、バナナの価格が1年で2倍になっても、消費者の出費に占めるバナナの割合がほんの僅かであれば、消費者物価指数にはほんの僅かな影響しか与えない。

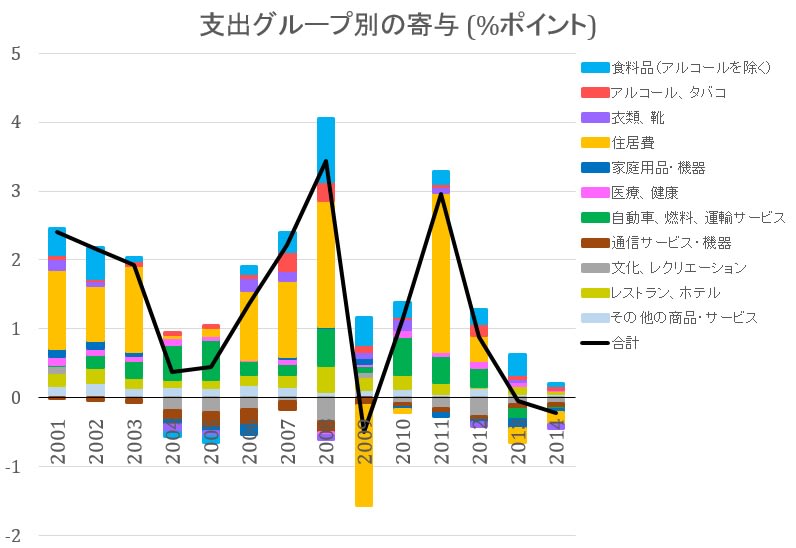

【 支出グループ別の寄与 】

だから、それぞれの支出グループの重要度(つまり、家計の支出に占める割合)を加味する必要がある。

このグラフが示しているのは、それぞれの支出グループの価格変化率に、その支出グループの比重を掛けたものである。

一つ前のグラフから分かるように、インフレ率の変動の大部分を説明しているのは、「住居費」である。つまり、このグループの価格上昇が大きい年はインフレ率も高く、逆に、「住居費」価格が減少した2009年は他の支出グループの価格変化がいくらプラスでも、全体としてのはデフレになっているのである。2013年、2014年に全体のインフレ率がほぼ0%であったことも、「住居費」の価格が減少したことが一つの大きな原因であることが分かる。

では、「住居費」の価格変動が年によって大きく異なるのはなぜか? 下のグラフは、「住居費」の価格変動を、サブグループごとに分けてみた結果を示している。

これから分かるように、「住居費」の価格変動のほとんどの部分を説明しているのは、「持ち家の諸費用」である。では、次の疑問として、この「持ち家の諸費用」が大きく変動するのはなぜか? 実は、この項目の半分以上を占めているのは利子コスト(住宅ローン)であり、残りを減価償却、メンテナンス、住宅税などが占めている。ここで重要なのは、住宅ローンの利子コストは、中央銀行の操作する政策金利の影響をもろに受けるということである。つまり、金利が高くなれば利子コストは上昇するし、金利が低くなれば利子コストは下降する。上のグラフには、中央銀行の設定する政策金利の変化を加えてみた(ピンク色)が、これと「持ち家の諸費用」が密接に相関していることが分かる。

つまり、インフレ率が低いからといって政策金利を下げると、利子コストも下がり、その結果、「持ち家の諸費用」も下がり、その結果、消費者の出費の大きな部分を占める「住居費」も下がり、その結果、インフレ率全体がさらに下るという結果になるのである。逆に、インフレ率が高いからといって政策金利を上げると、同じような理由でインフレ率が上がってしまうのである。言い換えれば、消費者物価指数は中銀の金融政策の意図するところとは逆方向に動いてしまうのである。

ただ、このことは中央銀行が知らないはずがない。実際のところ、中央銀行は政策金利を決定する際の参考指標として、消費者物価指数(KPI)に基づいたインフレ率だけでなく、住宅ローンの利子コストを除去した消費者物価指数(KPIF)に基づくインフレ率、さらには、利子コストおよび税金と補助金の影響を除去した消費者物価指数(KPIX)に基づくインフレ率も用いている。これらの2つのインフレ率は「基調インフレ率」と呼ばれる。

KPI、KPIF、KPIXのそれぞれに基づくインフレ率と政策金利の変化幅(前年同月比)を上のグラフに示してみた。純粋な消費者物価指数(KPI)に基づくインフレ率は、政策金利の変化と連動していることが分かる。それに比べ、他の2つのインフレ指標は変動が少ない。

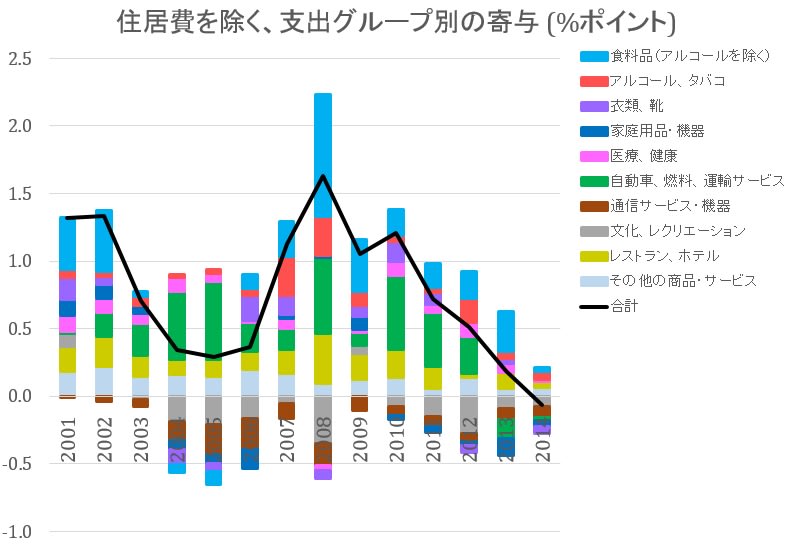

【 「住居費」を除いたインフレ率はどう動いているか? 】

では、現在の低インフレは、利子コストを含む住居費が上昇しないことだけによって説明がつくだろうか? 下のグラフでは、住居費を除いた支出グループ別の寄与度と、その合計(黒線)を示してみた。これを見れば分かるように、住居費を除いてもインフレ率は例年よりも低水準に達している。(このことは、すぐ上に示したKIPFやKPIXに基づくインフレ率の動向からも明らかである)

では、2013・14年の価格動向がインフレ率の高かった年とは異なる商品は何なのか? グラフからは、「食料品」と「自動車・燃料・運輸サービス」の価格の伸び悩みが顕著であることがわかる。

そこで、この2つの支出グループの内訳を見てみることにした。

まず、「自動車・燃料・運輸サービス」から。この支出グループは3つのサブグループからなる。2013年と2014年に顕著なのは、例年には価格変動にポジティブに大きく寄与している「乗り物の利用費」が、ネガティブになっていることである。では、この「乗り物の利用費」を構成しているのは何かというと、燃料費、メンテナンス・修理、車検などだが、このうち燃料費が全体の比重の半分以上を占めている。しかも、燃料費以外の部分の価格変動はごくわずかである。だから、「乗り物の利用費」の変動のほとんどは、燃料費によって説明されると言って良い。

次に、「運輸サービス」は、鉄道、タクシー、バス、航空などから構成されるが、ここでも燃料費が安くなったことによって、価格上昇がネガティブになっているのではないかと想像がつく。

上のグラフに、石油・ガスの輸入価格指数の変化率(右軸)を加えたグラフを下に掲示してみた。これから分かるように、乗り物の利用費(先ほど触れたようにこの半分以上は燃料費)とほぼ一致している。

よく考えてみると、燃料費というのは、様々な商品の生産過程で用いられるものだから、運輸サービスや乗用車の利用に対してだけでなく、他の商品の生産コストにも影響を与え、価格の変動をも左右する。だから、様々な商品の価格上昇が2013年と2014年に抑えられているのは、燃料費の価格の下落、より具体的に言えば、原油価格の下落が原因なのではないだろうか?

では、食料品はどうか? この内訳を下のグラフに示した。

例年は価格上昇への寄与度が一定程度にプラスなのに、2014年だけ寄与度が小さい商品を探してみると、「果物」「食肉」「パン・穀類」が見つかる。果物の大部分は輸入物だ。食肉やパン・穀類は、国産と輸入物の両方があるだろう。これらの商品の価格が上昇しない理由として考えられるのは、2011年以降、スウェーデン・クローナがドルやユーロに対して強くなっていることだ。通貨が強くなったために、輸入される商品や原材料の値段が下がり、それが物価指数にも影響を与えている可能性がある。

(ただ、為替レート以外にも要因があるため、結論付けるのは難しい。そもそも、輸入価格などの供給要因による価格の変化と、需要要因による価格の変化を区別するためには、より細かい分析が必要となる)

【 まとめ 】

話が長くなったので要点だけをまとめると

◯ 一般に、インフレ率という言葉が意味する消費者物価指数の変動率には、住宅ローンなどの住居費が含まれているうえに、その比重も大きく(26.4%)、インフレ率の動きのかなりの部分は、住居費の変動によって説明される。しかし、住居費は金融政策の意図とは逆の方向に動くため、金融政策を決定する中央銀行は、消費者物価指数だけはなく、住宅ローンの変動を除去した「基調インフレ率」も参考にしている。

◯ 住宅ローンの変動を除去した「基調インフレ率」を見ても、2013年と2014年は例年よりも価格上昇が鈍い。しかし、消費者物価指数を構成するそれぞれの支出グループの寄与を分析することによって分かるのは、例年は上昇を続けていた自動車の燃料(ガソリン)の価格がこの2年間はむしろ下落しており、このことが「基調インフレ率」全体を低く抑制していることである。原因としては、原油価格の世界的な下落や、クローナ高が考えられる。燃料費・原油価格の下落は、他の商品生産過程でも生産コストの下落をもたらし、価格上昇を抑制している可能性がある。

◯ 「基調インフレ率」の低迷をもたらしていると思われるもう一つの支出グループは、食料品である。特に、パン・穀類、食肉、果物の価格変化が例年よりも小さい。これは、近年のクローナ高による、輸入価格の減少によって部分的に説明されるかもしれない。

◯ 携帯電話、パソコン、電子機器などはこれまで常にデフレを続けている。これは、技術革新にともなう質の向上が、これらの商品の物価指数のマイナスの変動として反映されるためであり、何も不思議なことではない。これらの商品の価格動向に、近年変わった動きは見られない。

◯ クルーグマンの指摘した、スウェーデン中央銀行による利上げの悪影響については、それを否定するつもりはないが、燃料費の下落やクローナ高(そして、住宅ローンの変動)などと比べて、果たしてどこまで大きな意味を持つのだろうか? 少し疑問。

◯ 以上の私の見方が正しければ、スウェーデンの「基調インフレ率」は、原油価格が再び上昇したり、クローナ安が進んでいくことによって再び上昇していくであろうから、それほど深刻なものではない。果たして、政策金利の0%への切り下げがどこまで効果を持つのか? (もちろん、短期的にはクローナ安に誘導してくれるだろうが)

◯ 一方、通常、ニュースなどで耳にする純粋なインフレ率(KPIに基づいたもの)が再び上昇するためには、政策金利が再び引き上げられ、住宅ローンの利子コストが上昇するのを待たなければならない。

何か、見落としている点などがあればご指摘ください。

クルーグマンは、スウェーデンのインフレ率が低迷した主な理由として、2010年後半から2011年終わりまで続いたスウェーデン中央銀行による利上げを挙げている。景気が十分に回復していない局面において利下げが本来は必要とされていたのに、スウェーデン中銀の理事会メンバーには「sadomonetarism」が支配的であり、経済の状況が変わってもそれまでの判断を変えようとせず、利上げのための新たな理由を探すことに躍起になっていると指摘した。

ただ、私は「スウェーデン中銀は何が何でも利上げを優先している」という見方には否定的だ。スウェーデン中銀は近年、大きなジレンマに悩まされてきた。というのも、経済が十分に回復していないにもかかわらず、住宅市場が過熱気味で家計の負債(住宅ローン)が増え続けているのである。このまま行けば、将来、何かをきっかけに市場金利が上昇したり、住宅価格が下落した時に、利払いに苦しんだり、負債超過に陥る家庭が発生する可能性があるため、中銀としては何らかの手を打っておく必要がある。だから、利上げにはそれなりの理由があった。

(ちなみに、スウェーデンの住宅市場が「バブル」かどうか、についても、国内ではこれまで熱い議論が繰り返されてきた。しかし、将来のさらなる値上がりを期待した投機目的で住宅需要が増えているわけでもないし、その投機需要に便乗して、新たな新規物件が次々と建設されているわけではない。住宅価格が上がり続けている背景には、都市部において住宅不足が深刻化しているにもかかわらず新規建設が増えないことが挙げられるし、また、中道保守政権のもとで続けられた所得税減税によって可処分所得が増えた世帯が、より多くのお金を住宅市場につぎ込んでいるからである。)

また、「日本の経験したデフレ経済の再来か?」という見方に対しても、私は否定的だ。日本のデフレ経済の背景には、金融機関による貸し渋りや、労働力人口の減少にともなう可処分所得の減少、それに、労働条件を悪化させてでも労働コストを抑えるという過度な競争があったと思うが、これらの要因は今のスウェーデン経済には全く当てはまらないからだ。

※ ※ ※ ※ ※

いずれにしろ、今年に入ってからはインフレ率が0%前後を推移していることに対して、スウェーデン中央銀行は危機感を強め、政策金利の利下げを相次いで行ってきたが、10月27日の決定ではついに0%への切り下げに踏み切り、大きなニュースになった。

しかし、では、具体的に何の価格が上昇しないのか、あるいは、下がっているのか、という点について詳しく報じるニュースがないし、そのような専門家も現れないので、自分で調べてみることにした。

いつもながら、非常に長い文章となってしまった。要点は、この記事の最後にまとめてあります。

中央銀行が気にしているインフレ率とは、消費者物価指数(CPI、スウェーデン語はKPI)の変化率(年率)であるが、商品によっては景気状況にほとんど関係なく、常にデフレを続けているものもある。例えば、パソコンや携帯電話は技術革新が早く、仮に価格が前年と同じでも、性能は前年のモデルよりも遥かに進んでいる。そして、この「質の向上」は物価指数の減少という形で反映されるから、その商品グループに限ればインフレ率はマイナス(つまり、デフレ)となる。だから、そのような商品がデフレを続けているのは別に不思議なことではない。

だから、「なぜ今、インフレ率が上がらないのか?」を考える上で重要なのは、インフレ率が2%~3%だった頃と比べて、価格変化が違う商品は何なのか?を特定することだと思う。

【 支出グループ別の価格上昇率(年率)】

まず、それぞれの支出グループの物価指数の年平均を求め、それが前の年と比べてどれだけ変化したかをグラフで示してみた(2014年の物価指数は1月から9月までの平均を使用している)。ほとんどの商品が、毎年だいたい0~4%のスパンで価格を上昇させていることが分かる。しかし、商品によっては毎年のように価格が減少しているものもある。例えば、「通信サービス・機器」(グラフでは茶色)であるが、ここには電話や郵便の使用料や契約料金だけでなく、 携帯電話が含まれており、その性能が常に向上しているため、価格指数は減少を続けているのである。もちろん、契約料金も通信速度や容量が向上していれば、価格指数を減少させる。

また、「文化、レクリエーション」(グラフでは灰色)も価格がほぼ毎年、低下しているが、これは、技術革新の早い家庭用パソコンやオーディオ機器、テレビなどが含まれているためである。「家庭用品・機器」(グラフでは青色)も年によってはマイナスになっているが、それも、このグループに電気・電子機器が含まれていることが主な理由であろう。

このように、価格変化は支出グループによってまちまちだ。しかし、ここで注意しなければならないのは、支出グループによって消費者物価指数の変動にあたえる影響度が異なるということだ。例えば、バナナの価格が1年で2倍になっても、消費者の出費に占めるバナナの割合がほんの僅かであれば、消費者物価指数にはほんの僅かな影響しか与えない。

【 支出グループ別の寄与 】

だから、それぞれの支出グループの重要度(つまり、家計の支出に占める割合)を加味する必要がある。

このグラフが示しているのは、それぞれの支出グループの価格変化率に、その支出グループの比重を掛けたものである。

グラフの読み方が分からない人のために、簡単な例を一つ。消費者が買う商品がAとBの2つしかないとして、商品Aの価格は前年に比べて10%上昇、商品Bの価格は前年に比べて10%減少したとする。もし、消費者が支出の4分の3を商品Aにあて、4分の1を商品Bにあてているとすると、比重は商品Aが75%、商品Bが25%になる。つまり、インフレ率全体への寄与は、商品Aが10%×0.75=7.5%ポイント、商品Bが-10%×0.25=-2.5%ポイントとなり、インフレ率全体は7.5%+(-2.5%)=5.0%となる。これをグラフに表すと次のようになる。

すべての寄与をプラス分もマイナス分も含めて足し合わせたのが、黒線で示した「合計」であり、これが全体としてのインフレ率となる。

すべての寄与をプラス分もマイナス分も含めて足し合わせたのが、黒線で示した「合計」であり、これが全体としてのインフレ率となる。

一つ前のグラフから分かるように、インフレ率の変動の大部分を説明しているのは、「住居費」である。つまり、このグループの価格上昇が大きい年はインフレ率も高く、逆に、「住居費」価格が減少した2009年は他の支出グループの価格変化がいくらプラスでも、全体としてのはデフレになっているのである。2013年、2014年に全体のインフレ率がほぼ0%であったことも、「住居費」の価格が減少したことが一つの大きな原因であることが分かる。

では、「住居費」の価格変動が年によって大きく異なるのはなぜか? 下のグラフは、「住居費」の価格変動を、サブグループごとに分けてみた結果を示している。

これから分かるように、「住居費」の価格変動のほとんどの部分を説明しているのは、「持ち家の諸費用」である。では、次の疑問として、この「持ち家の諸費用」が大きく変動するのはなぜか? 実は、この項目の半分以上を占めているのは利子コスト(住宅ローン)であり、残りを減価償却、メンテナンス、住宅税などが占めている。ここで重要なのは、住宅ローンの利子コストは、中央銀行の操作する政策金利の影響をもろに受けるということである。つまり、金利が高くなれば利子コストは上昇するし、金利が低くなれば利子コストは下降する。上のグラフには、中央銀行の設定する政策金利の変化を加えてみた(ピンク色)が、これと「持ち家の諸費用」が密接に相関していることが分かる。

つまり、インフレ率が低いからといって政策金利を下げると、利子コストも下がり、その結果、「持ち家の諸費用」も下がり、その結果、消費者の出費の大きな部分を占める「住居費」も下がり、その結果、インフレ率全体がさらに下るという結果になるのである。逆に、インフレ率が高いからといって政策金利を上げると、同じような理由でインフレ率が上がってしまうのである。言い換えれば、消費者物価指数は中銀の金融政策の意図するところとは逆方向に動いてしまうのである。

ただ、このことは中央銀行が知らないはずがない。実際のところ、中央銀行は政策金利を決定する際の参考指標として、消費者物価指数(KPI)に基づいたインフレ率だけでなく、住宅ローンの利子コストを除去した消費者物価指数(KPIF)に基づくインフレ率、さらには、利子コストおよび税金と補助金の影響を除去した消費者物価指数(KPIX)に基づくインフレ率も用いている。これらの2つのインフレ率は「基調インフレ率」と呼ばれる。

KPI、KPIF、KPIXのそれぞれに基づくインフレ率と政策金利の変化幅(前年同月比)を上のグラフに示してみた。純粋な消費者物価指数(KPI)に基づくインフレ率は、政策金利の変化と連動していることが分かる。それに比べ、他の2つのインフレ指標は変動が少ない。

【 「住居費」を除いたインフレ率はどう動いているか? 】

では、現在の低インフレは、利子コストを含む住居費が上昇しないことだけによって説明がつくだろうか? 下のグラフでは、住居費を除いた支出グループ別の寄与度と、その合計(黒線)を示してみた。これを見れば分かるように、住居費を除いてもインフレ率は例年よりも低水準に達している。(このことは、すぐ上に示したKIPFやKPIXに基づくインフレ率の動向からも明らかである)

では、2013・14年の価格動向がインフレ率の高かった年とは異なる商品は何なのか? グラフからは、「食料品」と「自動車・燃料・運輸サービス」の価格の伸び悩みが顕著であることがわかる。

そこで、この2つの支出グループの内訳を見てみることにした。

まず、「自動車・燃料・運輸サービス」から。この支出グループは3つのサブグループからなる。2013年と2014年に顕著なのは、例年には価格変動にポジティブに大きく寄与している「乗り物の利用費」が、ネガティブになっていることである。では、この「乗り物の利用費」を構成しているのは何かというと、燃料費、メンテナンス・修理、車検などだが、このうち燃料費が全体の比重の半分以上を占めている。しかも、燃料費以外の部分の価格変動はごくわずかである。だから、「乗り物の利用費」の変動のほとんどは、燃料費によって説明されると言って良い。

次に、「運輸サービス」は、鉄道、タクシー、バス、航空などから構成されるが、ここでも燃料費が安くなったことによって、価格上昇がネガティブになっているのではないかと想像がつく。

上のグラフに、石油・ガスの輸入価格指数の変化率(右軸)を加えたグラフを下に掲示してみた。これから分かるように、乗り物の利用費(先ほど触れたようにこの半分以上は燃料費)とほぼ一致している。

よく考えてみると、燃料費というのは、様々な商品の生産過程で用いられるものだから、運輸サービスや乗用車の利用に対してだけでなく、他の商品の生産コストにも影響を与え、価格の変動をも左右する。だから、様々な商品の価格上昇が2013年と2014年に抑えられているのは、燃料費の価格の下落、より具体的に言えば、原油価格の下落が原因なのではないだろうか?

では、食料品はどうか? この内訳を下のグラフに示した。

例年は価格上昇への寄与度が一定程度にプラスなのに、2014年だけ寄与度が小さい商品を探してみると、「果物」「食肉」「パン・穀類」が見つかる。果物の大部分は輸入物だ。食肉やパン・穀類は、国産と輸入物の両方があるだろう。これらの商品の価格が上昇しない理由として考えられるのは、2011年以降、スウェーデン・クローナがドルやユーロに対して強くなっていることだ。通貨が強くなったために、輸入される商品や原材料の値段が下がり、それが物価指数にも影響を与えている可能性がある。

(ただ、為替レート以外にも要因があるため、結論付けるのは難しい。そもそも、輸入価格などの供給要因による価格の変化と、需要要因による価格の変化を区別するためには、より細かい分析が必要となる)

【 まとめ 】

話が長くなったので要点だけをまとめると

◯ 一般に、インフレ率という言葉が意味する消費者物価指数の変動率には、住宅ローンなどの住居費が含まれているうえに、その比重も大きく(26.4%)、インフレ率の動きのかなりの部分は、住居費の変動によって説明される。しかし、住居費は金融政策の意図とは逆の方向に動くため、金融政策を決定する中央銀行は、消費者物価指数だけはなく、住宅ローンの変動を除去した「基調インフレ率」も参考にしている。

◯ 住宅ローンの変動を除去した「基調インフレ率」を見ても、2013年と2014年は例年よりも価格上昇が鈍い。しかし、消費者物価指数を構成するそれぞれの支出グループの寄与を分析することによって分かるのは、例年は上昇を続けていた自動車の燃料(ガソリン)の価格がこの2年間はむしろ下落しており、このことが「基調インフレ率」全体を低く抑制していることである。原因としては、原油価格の世界的な下落や、クローナ高が考えられる。燃料費・原油価格の下落は、他の商品生産過程でも生産コストの下落をもたらし、価格上昇を抑制している可能性がある。

◯ 「基調インフレ率」の低迷をもたらしていると思われるもう一つの支出グループは、食料品である。特に、パン・穀類、食肉、果物の価格変化が例年よりも小さい。これは、近年のクローナ高による、輸入価格の減少によって部分的に説明されるかもしれない。

◯ 携帯電話、パソコン、電子機器などはこれまで常にデフレを続けている。これは、技術革新にともなう質の向上が、これらの商品の物価指数のマイナスの変動として反映されるためであり、何も不思議なことではない。これらの商品の価格動向に、近年変わった動きは見られない。

◯ クルーグマンの指摘した、スウェーデン中央銀行による利上げの悪影響については、それを否定するつもりはないが、燃料費の下落やクローナ高(そして、住宅ローンの変動)などと比べて、果たしてどこまで大きな意味を持つのだろうか? 少し疑問。

◯ 以上の私の見方が正しければ、スウェーデンの「基調インフレ率」は、原油価格が再び上昇したり、クローナ安が進んでいくことによって再び上昇していくであろうから、それほど深刻なものではない。果たして、政策金利の0%への切り下げがどこまで効果を持つのか? (もちろん、短期的にはクローナ安に誘導してくれるだろうが)

◯ 一方、通常、ニュースなどで耳にする純粋なインフレ率(KPIに基づいたもの)が再び上昇するためには、政策金利が再び引き上げられ、住宅ローンの利子コストが上昇するのを待たなければならない。

何か、見落としている点などがあればご指摘ください。

一般的に物価水準の時系列的な推移を見る際には(書かれているように)食料品や燃料などの価格の変化の激しいものを除いた,コア消費者物価指数(CPI)を用いることが多いかと思います。

スウェーデンのコアCPIの変化はこちらにもありますが

http://www.tradingeconomics.com/sweden/core-inflation-rate

2012年以降(特に最近)1%に満たない低位水準で推移しているようですので,やはりデフレは懸念されるべきかと思います。

私が思うに、基調インフレ率も確かに低迷していますが、世界的な原油価格の低下にともなう燃料費の価格低下が、基調インフレ率の少なからずの部分を説明しているので、その部分が再び上昇を始めなければ、インフレ率がターゲットである1~3%に収まるのは難しいでしょう。

政策金利は、短期的には為替レートをクローナ安に向かわせるでしょうから、輸入価格の上昇という形で少しは効果があると思いますが、限定的ではないかと思います。

確認しましたが、リンクをいただいたページにあるスウェーデンのCore inflation rateは、スウェーデン統計中央庁が「KPIF」として計算したものと同じです。

「KPIF」はスウェーデン中央銀行が統計中央庁に算出させているもので、英語では「CPIF」と呼ぶようですが、中央銀行によると

The CPIF and the CPIX are common measures of underlying inflation. The CPIF is the CPI with a fixed interest rate. The CPIF is thus not directly affected by a change in mortgage rates.

http://www.riksbank.se/en/Monetary-policy/Inflation/How-is-inflation-measured-/

と説明されており、食料品や燃料の価格はCPI同様、含まれたままです。