米国株に興味あります。

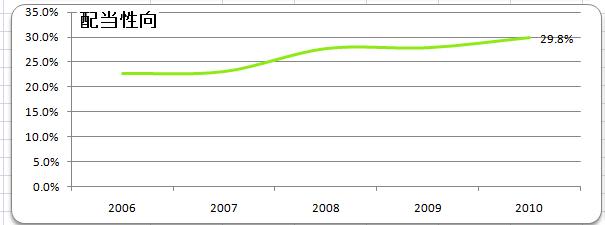

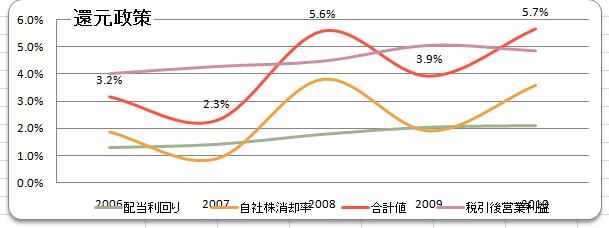

さすが本場と言いますか、米国株はしっかり株式還元されているなぁと思う。株主への還元性向が100%を超えている事がザラにあるし、2-3年分の利益を一気に放出する事もザラ。体質的に無駄な金は社内に貯め込まず、積極的に株主に還元しようと言う風潮があるみたい。大体の企業が自己資本比率20%~40%程度で運営されており、ROEもその分高くなるのでPBRがかなり高めに出ている。例えばIBMは約PER11倍、PBR7.5倍、ROE68%なんて時期もあった。

とびきりの成長株のようだけど、実際はROA10%程度と普通の企業。ROEが高いのは単に自己資本比率が20%以下と極端なレバレッジがかかっているからだと言える。売上成長率は過去5年間で5%成長。利益は2倍弱になっているので利益率自体は上がっているようだ。米国株は自己資本比率が低い為に財務基盤が貧弱である。故に景気後退期や外部変化にすこぶる弱いと言える。ただし投資家への還元と言う意味であれば相当アグレッシブに行ってくれている。この点は本当に惹かれる。

村上ファンドはあちらでは王道中の王道だったと再認識しました。米国株を見ていると、「これこそが資本主義だろ?」としみじみ思います。

あちらの株もそこそこ安いし、日本株の比重を下げることも検討していきたいと思います。

さすが本場と言いますか、米国株はしっかり株式還元されているなぁと思う。株主への還元性向が100%を超えている事がザラにあるし、2-3年分の利益を一気に放出する事もザラ。体質的に無駄な金は社内に貯め込まず、積極的に株主に還元しようと言う風潮があるみたい。大体の企業が自己資本比率20%~40%程度で運営されており、ROEもその分高くなるのでPBRがかなり高めに出ている。例えばIBMは約PER11倍、PBR7.5倍、ROE68%なんて時期もあった。

とびきりの成長株のようだけど、実際はROA10%程度と普通の企業。ROEが高いのは単に自己資本比率が20%以下と極端なレバレッジがかかっているからだと言える。売上成長率は過去5年間で5%成長。利益は2倍弱になっているので利益率自体は上がっているようだ。米国株は自己資本比率が低い為に財務基盤が貧弱である。故に景気後退期や外部変化にすこぶる弱いと言える。ただし投資家への還元と言う意味であれば相当アグレッシブに行ってくれている。この点は本当に惹かれる。

村上ファンドはあちらでは王道中の王道だったと再認識しました。米国株を見ていると、「これこそが資本主義だろ?」としみじみ思います。

あちらの株もそこそこ安いし、日本株の比重を下げることも検討していきたいと思います。