私は日本株しか保有していないが、別にどこの国の株券であろうと品質が良くて安ければ買いたい。

為替リスクはあるものの、その影響は基本的には限定的だと考えている。長期で見れば輸出入財の競争均衡点に為替は落ち着くので、まぁそこから遠くない為替レートであれば問題はないと思う。インフレは為替にもろに影響してくるが、その分投資先の国もインフレに見舞われ株券も相応に上がるので特に問題は無いような。。もっと勉強しなくてはいけないんだけどね。。

ところで、ウォルマートが安い。私はこの企業への投資をお薦めしたいと思う。理由は下記3点

Although I doesn't have stocks except for the companies based in Japan, I still have motivation to buy some of those if the price is greatly cheap in comparison with the own quality.

As you know, there is currency exchange risk. However, the effect of this risk is very limited. the rate is determined by price and quantity of trading goods so that the rate should stabilize in the long run. It is no problem to bet money toward those companies if the currency rate is not far from the equilibrium point.

Inflation is also not fatal matter. The object of inflation is not stock but money. the higher inflation makes stock price higher. you can see the effect of inflation on stock market in last decades.

By the way, wal-mart, the world biggest super market chain, is sold relatively cheap price. what is more, this company maintains strong and stable business in the long run. I want to recommend from point of view of following three points.

①比較的割安な価格

⇒ただいまウォルマートはPER13倍、PBR3倍。日本の企業に比べたら全然割安ではないが、品質を考えたら問題ない水準。ここ10年間、ウォルマートの価値はどんどん低下している。当初かなりの期待をかけられていたようだが、夢砕かれて、投げ売りをされた結果のように思われる。PBRが高いのはROEが高い事を意味している。自己資本比率は40%と結構少ない。少なくとも事業が安定しているので別段問題はない。

PER

PBR

②盤石で高収益を挙げるビジネス

⇒これは物凄い事なんですが、ここ10年間の収益率はほぼ変動無し。成長率こそは低下気味ですが、この財務の安定度は並々なりません。数字に裏付けされた効率性がありますね。米国の消費経済と完全にペッグしていると言っても過言ではないのかも?

ROE,ROA,売上成長率

経営効率(総資産回転率と売上営業利益率)

因みにウォルマートの強みに関してはこの本がお薦めです。

私のウォルマート商法 すべて小さく考えよ

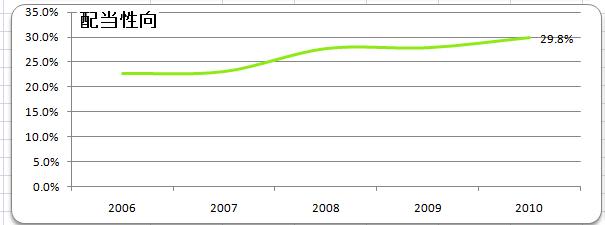

③忠実な投資家への利益還元

⇒上記のような環境で生まれた利益を株主に最大限還元する。それがウォルマートだと言えるでしょう。自社株買い及び配当還元の合計値は利益の50%~70%にも達します。

配当性向

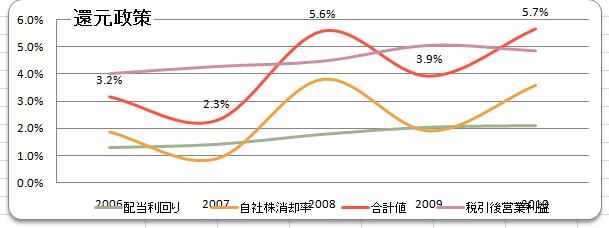

自社株還元性向

因みに過去5年間の株主への還元率は下記のとおりとなります。これに加えて企業の成長率分のリターンが得られます。

これらを踏まえて利益予想を行った結果がこれです。

※想定環境は下記の通りです。

※項目:現在⇒5年後

配当性向:30%⇒30%

自社株買い:40%⇒40%

ROE:20%⇒20%

株価:変動無し

対資本借入金比率:変動無し

対資本FCF:変動無し

楽観的な予測をしなくとも、ここであれば平均して年率10%程度のリターンは得られそうです。やっぱり株主に忠実な企業は気持ちが良いですね。