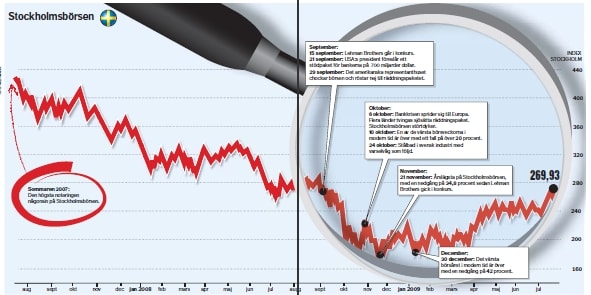

ここ3週間でストックホルム株式市場の株価が急上昇している。5月に入ってから小刻みな上下運動を繰り返しながらほぼ平行に推移していた株価指数が7月10日に238クローナを記録したあと、反発し急上昇をした結果、現在は273クローナ。実に15%の上昇だ。(私の投資信託もこの波に乗ることができた!)

一つの大きな要因は、この時期に相次いで発表されたスウェーデンの大手製造業の第2四半期の業績だ。去年の金融危機以来、相変わらず業績が悪いことは確かなのだが、アナリストの予想ほどは悪くなかったのだ。そのため、それまでの予想に基づいて市場でつけられていた株価が急遽、新しい業績発表に基づいて上方修正されることになったためだ。

業績が予想されたほど悪くなかった原因としては、世界的な景気後退に若干歯止めがかかり受注が回復しつつあることや、金融危機以降に為替レートを大きく下げてきたスウェーデン・クローナのおかげで国内の輸出産業のクローナ建ての利益が大きくなったことが挙げられる。

この急激な株価の回復を受けて、スウェーデン国内の大手銀行や研究機関のアナリストは「景気が底を打った」という楽観的見方を相次いで発表している。

株価だけに注目すれば、ストックホルム株式市場の株価は昨年9月のリーマン・ブラザーズ倒産直前の水準に回復している。この点において、スウェーデンは他の国よりもずいぶん良いようだ。例えば、アメリカのダウ・ジョーンズは現時点でリーマン・ブラザーズ倒産直前の水準よりもまだ20%低いようだし、ナスダックは12%低く、また、ロンドンの株価インデックスもまだ14%低いようだ。これもやはりクローナ安のおかげで、スウェーデンの輸出企業の国際競争力が高まっているためのようだ。

ただし、もう少し長い目で見てみると、危機以前にストックホルム株式市場が最高値を記録したのは、2007年7月のことで427クローナ。この水準に比べれば、まだ37%も低いことが分かる。

また、景気がたとえ底を打ったとしても、各企業は過剰人員を抱えているため、雇用の回復は2年ほど先になるのではないかと言われている。また、民間企業の解雇はほぼ落ち着いたようだが、社会サービスの大部分を担う市の公的部門は、税収減・支出増(生活保護給付は市の管轄)のためにサービス生産にかかるコストを抑えなければならず、介護・医療・育児・教育の分野で今後も解雇が続くと見られている。そのため、労働市場はまだこの先、明るくはないようだ。

一つの大きな要因は、この時期に相次いで発表されたスウェーデンの大手製造業の第2四半期の業績だ。去年の金融危機以来、相変わらず業績が悪いことは確かなのだが、アナリストの予想ほどは悪くなかったのだ。そのため、それまでの予想に基づいて市場でつけられていた株価が急遽、新しい業績発表に基づいて上方修正されることになったためだ。

業績が予想されたほど悪くなかった原因としては、世界的な景気後退に若干歯止めがかかり受注が回復しつつあることや、金融危機以降に為替レートを大きく下げてきたスウェーデン・クローナのおかげで国内の輸出産業のクローナ建ての利益が大きくなったことが挙げられる。

この急激な株価の回復を受けて、スウェーデン国内の大手銀行や研究機関のアナリストは「景気が底を打った」という楽観的見方を相次いで発表している。

株価だけに注目すれば、ストックホルム株式市場の株価は昨年9月のリーマン・ブラザーズ倒産直前の水準に回復している。この点において、スウェーデンは他の国よりもずいぶん良いようだ。例えば、アメリカのダウ・ジョーンズは現時点でリーマン・ブラザーズ倒産直前の水準よりもまだ20%低いようだし、ナスダックは12%低く、また、ロンドンの株価インデックスもまだ14%低いようだ。これもやはりクローナ安のおかげで、スウェーデンの輸出企業の国際競争力が高まっているためのようだ。

ただし、もう少し長い目で見てみると、危機以前にストックホルム株式市場が最高値を記録したのは、2007年7月のことで427クローナ。この水準に比べれば、まだ37%も低いことが分かる。

また、景気がたとえ底を打ったとしても、各企業は過剰人員を抱えているため、雇用の回復は2年ほど先になるのではないかと言われている。また、民間企業の解雇はほぼ落ち着いたようだが、社会サービスの大部分を担う市の公的部門は、税収減・支出増(生活保護給付は市の管轄)のためにサービス生産にかかるコストを抑えなければならず、介護・医療・育児・教育の分野で今後も解雇が続くと見られている。そのため、労働市場はまだこの先、明るくはないようだ。